Cómo quedaría el sistema según el proyecto oficial

La iniciativa del Poder Ejecutivo busca unificar el ingreso máximo permitido en $68 millones y eliminar exenciones

POR Silvia Stang Los valores de la tabla fueron actualizados en enero, según la movilidad jubilatoria de 2023

Los valores de la tabla fueron actualizados en enero, según la movilidad jubilatoria de 2023

El proyecto de ley sobre medidas fiscales que impulsa el Poder Ejecutivo prevé modificaciones significativas en el esquema del monotributo. La propuesta incluye la eliminación de la diferencia hoy existente en el monto de ingresos topes permitidos, según se trate de personas que se dediquen al comercio o que presten servicios. Ese efecto buscado surge de la lectura del texto y fue confirmado a la nacion por fuentes de Jefatura de Gabinete y del Ministerio de Economía.

En ambas actividades, si se aprueba la iniciativa, el límite de facturación anual para estar en el régimen subiría a $68 millones. Actualmente, el límite es de $16.957.968,71 en comercio y de $11.916.410,45 en servicios. Además, la propuesta incluye nuevos montos de ingresos máximos para cada categoría de la tabla.

El texto prevé también un incremento de los importes que pagan mensualmente los monotributistas en concepto del impuesto integrado, y de los aportes al régimen jubilatorio y a la obra social. Por ejemplo, el impuesto de la categoría A pasaría de $1047,86 a $3000 y el de la B, de $2018,89 a $5700. En la práctica, en rigor, en esos dos escalones en particular hoy la mayoría de los anotados cuenta con una exención que, según la idea del Gobierno, quedaría eliminada. Es decir, muchos pasarían de pagar cero a pagar $3000 o $5700.

En la categoría más elevada, la K, el impuesto aumentaría de $72.817,31 a $245.000 mensuales para quienes ejercen el comercio, mientras que para los prestadores de servicios la obligación fiscal sería de $735.000.

El impacto real de esos aumentos dependerá de la nueva ubicación que cada contribuyente tenga en la tabla, ya que los incrementos en las facturaciones topes de cada escalón son significativos (eso hace probable que se baje de categoría).

La intención del Gobierno es que los cambios en la tabla del régimen rijan con efecto desde enero de este año. Se entiende que la posible ley debería ser luego complementada con reglamentaciones que determinen, por ejemplo, qué pasará con quienes quedaron excluidos del sistema en los últimos meses.

Los topes actuales de ingresos y los montos a pagar hoy vigentes rigen desde enero y son el resultado de haberse aplicado el mecanismo de actualización automática fijado por ley. Los importes son un 110,9% más altos que los de la tabla del primer semestre de 2023, un porcentaje que equivale a la suba que tuvieron el año pasado, de manera acumulada, las jubilaciones del sistema de la Anses. Es un índice muy inferior al de la inflación, que entre enero y diciembre del año pasado fue de 211,4% .

Ese desfase de una magnitud tan significativa dejó a muchos monotributistas en riesgo de tener que abandonar el sistema simplificado, para ir al más oneroso régimen impositivo general (con inscripción en IVA y Ganancias y con el pago de aportes previsionales como autónomos), aun cuando sus ingresos muy probablemente hayan disminuido en términos de capacidad de compra.

Los valores propuestos

El proyecto de ley busca llevar el ingreso máximo anual a los siguientes valores, según la categoría.

• A: subiría de $2.108.288,01 a $6.450.000.

• B: subiría de $3.133.941,63 a $9.450.000.

• C: subiría de $4.387.518,23 a $13.250.000.

• D: subiría de $5.449.094,55 a $16.450.000.

• E: subiría de $6.416.528,72 a $19.350.000.

• F: subiría de $8.020.660,9 a $24.250.000.

• G: subiría de $9.624.793,05 a $29.000.000.

• H: subiría de $11.916.410,45 a $44.000.000.

Para las tres categorías más altas, en las que hasta ahora se admite solo a quienes se dedican a la venta de cosas muebles, pasarían a ser también para servicios, regirían los siguientes límites de ingresos anuales.

• I: subiría de $13.337.213,22 a $49.250.000.

• J: subiría de $15.285.088,04 a $56.400.000.

• K: subiría de $16.957.968,71 a $68.000.000.

Consultada por la nacion, la contadora Gabriela Russo, presidenta del Consejo Profesional de Ciencias Económicas de la Ciudad de Buenos Aires, consideró que sería positivo el incremento en las facturaciones máximas, sobre todo si se tiene en cuenta que el esquema “arrastra un desfasaje de actualización”, dado que en el los últimos años se utilizó como referencia el índice de movilidad jubilatoria, que quedó muy por debajo de la inflación.

Russo consideró que la unificación de categorías para la venta de bienes y la prestación de servicios “es un cambio sustancial”, que provocaría que quienes están en el segundo grupo vean muy ampliado su margen de permanencia en el montotributo. Según recordó, el fundamento para la diferenciación vigente está en el hecho de que para la venta de bienes los costos son más elevados que para dar servicios. Es algo que ocurre en general, puntualizó, porque hay excepciones.

El impuesto y los aportes

El impuesto integrado mensual pasaría en la categoría A de $1047,86 a $3000; en la B, de $2018,89 a $5700; en la C, de $3452,09 a $9800 (servicios) y de $3190 a $9000 (comercio); en la D, de $5671,23 a $16.000 (servicios) y de $5239,75 a $14.900 (comercio); en la E, de $10.787,67 a $30.000 (servicios) y de $8368,13 a $23.800 (comercio); en la F, de $14.840,88 a $42.200 (servicios) y de $10.926,38 a $31.000 (comercio); en la G, de $18.878,58 a $76.800 (servicios) y de $13.623,24 a $38.400 (comercio); en la H, de $43.150,91 a $220.000 (servicios) y de $33.442,08 a $110.000 (comercio).

En las tres categorías más elevadas, para quienes desarrollan como actividad de venta de cosas muebles, se pasaría de un impuesto de $53.938,71 a $175.000 en la I; de $63.385,73 a $210.000 en la J, y de $72.817,31 a $245.000 en la categoría H. Y para quienes sean prestadores de servicios (actualmente no considerados en estas categorías), los importes mensuales serían de $437.500 (categoría I); $525.000 (categoría J) y $735.000 (categoría K).

En el caso del aporte para el sistema jubilatorio, el texto propone que en la categoría A sea de $9800, en lugar de los $4623,27 actuales (un reajuste de 112%) y que el importe se incremente un 10% en cada escalón hasta la categoría F y, luego, en un 40% a partir de la categoría G.

De esa manera, en la categoría B el pago sería de $10.780; en la C, de $11.858; en la D, de $13.043,8; en la E, de $14.348,18; en la F, de $15.783; en la G, de $22.096; en la H, de $30.935; en la I, de $43.308 y en la K, de $60.632.

El monto del aporte con destino a la obra social, en tanto, se incrementaría de $6457,26 a $13.800 en las categorías A, B y C; de $7673,13 a $16.400enlad;de$9389,36a$20.000 en la E; de $10.850,9 a $23.000 en la F; de $11.625,96 a $24.800 en la G; de $13.951,15 a $29.800 en la H; de $17.272,86 a $36.800 en la I; de $19.332,31 a $41.300 en la J, y de $22.155,77 a $47.200 en la K.

Todos los importes son por mes y por persona afiliada; por cada integrante del grupo familiar al que se quiera sumar a la cobertura debería pagarse un adicional (en rigor, eso ya funciona así en la actualidad).

El texto busca establecer, además, que de esos montos el 90% vaya a la obra social y el 10% al Fondo Solidario de Redistribución del sistema, que financia determinadas prácticas y tratamientos de alto costo.

Alquileres y precio máximo

La propuesta también intenta elevar los montos topes de los alquileres devengados anualmente por inmuebles afectados a la actividad económica del monotributista. Los importes actuales quedaron muy retrasados frente a la inflación y a los precios de mercado.

En las categorías A y B, ese parámetro pasaría de $485.448,92 a $1,05 millones anuales; en las C y D, de $970.897,79 a $2,05 millones; en las E y F, de $1.209.769,4 y $1.213.622,14 a $2,6 millones; en la G, de $1.456.346,67 a $3,1 millones y en las categorías superiores, de $1.941.795,53 a $4,5 millones.

Además, el precio unitario máximo que puede tener un bien que se comercialice estando en el régimen del monotributo se elevaría de $180.589,67 a $385.000 (un 113,2%).

La actualización

Un artículo de la iniciativa prevé que se le den facultades al Poder Ejecutivo para incrementar este año los montos máximos de facturación, los de alquileres topes devengados y también los importes del impuesto integrado y de los aportes jubilatorio y a las obras sociales.

Sobre ese aspecto, rus so consideró que “siempre es positivo contar con un mecanismo de ajuste automático y no depender de la discrecionalidad de la administración gubernamental para la corrección de los montos”. A diferencia del texto presentado por el Poder Ejecutivo en enero, el que se conoció el martes último no incluye la propuesta de reajustes automáticos por inflación.

Vence el impuesto que corresponde a tres meses

El próximo lunes 22 vence el plazo para el pago del impuesto y de los aportes a la jubilación y a la obra social del monotributo. En el caso de los anotados en las categorías A, B, C y D, este mes también llega el momento de saldar lo que no fue abonado en su momento por el componente tributario de noviembre y diciembre del año pasado. Eso es por efecto de una de las medidas incluidas en el llamado “plan platita” puesto en marcha en la campaña electoral por el entonces ministro de Economía y candidato a presidente, Sergio Massa. En ese entonces, se suspendió compulsivamente el pago del impuesto del período de septiembre de 2023 a febrero de este año. El pago de lo correspondiente a los dos últimos meses del año pasado debe hacerse hasta el 22 de este mes con un Volante de Pago Electrónico (VEP), que se genera, tras haber ingresado con clave fiscal en el sitio de la AFIP, entrando en el apartado “Presentación de DDJJ y Pagos” o en “Ccma-cuenta Corriente de Monotributistas y Autónomos”. El 20 de mayo, en tanto, vencerá el pago de las obligaciones que quedaron pendientes por los meses de enero y febrero. Las de septiembre y octubre, en tanto, ya vencieron el 20 de marzo pasado. Todas las fechas fueron establecidas por la resolución general de la AFIP 5411, de septiembre del año pasado.

&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&

El sistema tributario, aún lejos de una reforma que corrija sus ineficiencias y distorsiones

Un informe de la Universidad Austral advierte que el esquema de impuestos de la Argentina cumple solo parcialmente sus objetivos; en 2023 el peso de las cargas cayó, medido como porcentaje del PBI, pero solo por causas que no son sostenibles

Joaquín Lanfranchi

Además de tener un peso elevado sobre los ingresos de quienes contribuyen, el conjunto de impuestos en la Argentina generan una significativa carga burocrática

Además de tener un peso elevado sobre los ingresos de quienes contribuyen, el conjunto de impuestos en la Argentina generan una significativa carga burocrática

“Complejo, ineficiente y regresivo”. Los cuestionamientos al sistema tributario argentino no son novedosos, pero se intensificaron en los últimos años, expresando el derrotero sin fin de la macroeconomía y, en particular, de las cuentas públicas.

La historia reciente incluye capítulos con períodos en los que la presión tributaria disminuyó en términos relativos (medida como porcentaje del producto bruto interno, PBI), aunque no por causas sostenibles. Es el caso de 2023, un año que cerró con una leve baja en ese indicador (-0,57 puntos porcentuales del PBI) debido a la caída abrupta de las retenciones por la sequía (pasaron del 2% al 0,8% del producto), y a la reforma del impuesto a las ganancias, que redujo la cantidad de personas con ingresos gravados y que ahora el Gobierno busca modificar.

Como contracara, el año pasado se destacó, en materia fiscal, por el avance del impuesto PAIS, que duplicó su peso en la recaudación, alcanzando el 0,8% del PBI; eso fue a causa de una suba nominal de los recursos, de 324%.

Las variaciones mencionadas en la recaudación de recursos responden a cuestiones coyunturales. Por lo tanto, no hay una situación que permita pensar en una tendencia a la baja de la presión impositiva, ni mucho menos en una reconfiguración del sistema en el corto plazo.

Estructura tributaria

Estructura tributaria

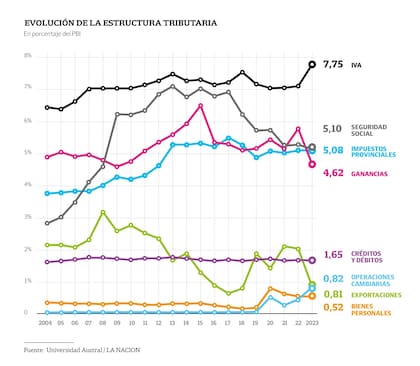

Los estimaciones y las conclusiones mencionadas surgen de un informe elaborado por el Centro de Estudios Tributarios (CET) de la Universidad Austral, dirigido por el economista Diego Rivas y el contador Lucio Cardinale. Según el trabajo, en el podio de los cuatro tributos que más aportaron a la recaudación en 2023 están los mismos que estuvieron en años anteriores, aunque hay algunas particularidades.

Mientras que el IVA siguió siendo, por lejos, el impuesto de mayor peso para la recaudación nacional (27,8%), Ganancias cayó al cuarto lugar (16,5%), ubicándose detrás de los aportes y contribuciones a la seguridad social, y de Ingresos Brutos provinciales (cada uno de ellos, con una participación de 18,2%).

La lista se completa con el gravamen sobre los débitos y créditos bancarios –impuesto al cheque– (6%), “otros impuestos” (5,6%), PAIS (3%), derechos de exportaciones (2,9%) y Bienes Personales (1,9%). Así, solo ocho tributos explicaron el 94% de recaudación nacional de 2023.

“La Argentina presenta un elevado nivel de presión tributaria, que se asemeja al de los países desarrollados, pero con una estructura sustantivamente distinta en diseño y en objetivos. El cociente entre la recaudación proveniente de impuestos regresivos (a los bienes y servicios) y el gasto público social (educación, salud y protección social) presenta un comportamiento similar al de los países de Latinoamérica y al de los emergentes: se recauda, regresivamente, un 60% por cada unidad que se destina a gastos sociales, mientras que en los países avanzados ese índice es de un 40%”, señala el informe.

Sin cambios de fondo

Y agrega: “No se observan en los últimos 14 años cambios significativos en nuestro país que conduzcan a dotar de mayor progresividad al sistema tributario, sino más bien modificaciones coyunturales con un fin recaudatorio, que explican, por ejemplo, la caída de la presión tributaria de 0,57 puntos porcentuales al final del mandato de Alberto Fernández”.

El ministro de Economía, Luis Caputo, impulsará un proyecto de ley con medidas fiscales, que responden más a cuestiones coyunturales que a una reforma de fondoCaptura de Video

El ministro de Economía, Luis Caputo, impulsará un proyecto de ley con medidas fiscales, que responden más a cuestiones coyunturales que a una reforma de fondoCaptura de Video

“Más allá de algunos intentos de reducir la presión tributaria, la experiencia de nuestro país marca que, mayormente, las reducciones de impuestos se han prometido permanentes y han sido temporales, mientras que las subas de la presión tributaria que se explicaban temporales, han sido siempre permanentes”, dicen los especialistas del CET.

Según sus estimaciones, desde la salida de la crisis de 2001 la Argentina se posicionó en niveles de 25% a 30% de presión tributaria, mientras que los países emergentes nunca superaron el 23%. “Pese a la tendencia alcista mantenida hasta 2022 (+1,13 puntos porcentuales), la falta de liquidación de exportaciones y el cambio en Ganancias previo a las elecciones modificaron el sentido de la presión tributaria en el último año de gobierno del expresidente”, afirman.

Además de la presión y de la estructura impositiva, otro indicador que opera como termómetro del funcionamiento del sistema es su complejidad. El estudio establece que el en “índice de performance” de los impuestos, en 2023 la Argentina se ubicó en 4 puntos, en una escala del 1 al 10, lo que lleva a concluir que el sistema “logra solo parcialmente los objetivos” de suficiencia y eficiencia. “Si bien la complejidad tributaria y la elevada carga resultan muy relevantes, también el marcado y sostenido déficit fiscal es uno de los principales factores de esta performance negativa”, explican desde el CET.

De acuerdo con los datos de la International Survey on Revenue Administration (Isora), la Argentina es el tercer país en el ranking de los que asumen más costos para recaudar impuestos. En América Latina el costo promedio es de 0,78% del monto recaudado, en tanto que en nuestro país es de 1,1%.

El informe del CET destaca el impacto de las “cargas ocultas”, como la alta inflación, no contemplada en los criterios de medición de la presión tributaria. “En 2022 el impuesto inflacionario presentó el valor más alto de la serie (2,9% PIB), profundizando aún más la inconsistencia entre quienes reciben el gasto del Estado y quienes, en cierto punto, lo financian”, expresó Rivas. Y añadió: “La aceleración inflacionaria parecería estar siendo un mecanismo de ajuste fiscal en los primeros meses del nuevo gobierno: hay incremento de la recaudación con licuación del gasto”.

Qué se espera para 2024

Expertos consultados coincidieron en que, desde el inicio del gobierno de Javier Milei, no se concretaron modificaciones significativas en materia de impuestos. A la espera del tratamiento del proyecto de ley el Poder Ejecutivo sobre temas fiscales, consideran que con su eventual aprobación solo se incrementaría la presión tributaria y no habría efectos en cuanto a una simplificación del sistema.

No se espera que este año haya una modificación significativa de la presión impositiva en la Argentina

No se espera que este año haya una modificación significativa de la presión impositiva en la Argentina

“Es probable que en 2024 se mantenga la presión fiscal de los últimos años”, afirmó Gabriela Russo, presidenta de Consejo Profesional de Ciencias Económicas de la Ciudad de Buenos Aires, quien evalúa que “para trabajar en su disminución es necesaria una reforma tributaria integral”, algo no contemplado en la iniciativa del Gobierno que se conoció el martes último.

Según Russo, un sistema tributario más equitativo debería reconsiderar las cargas sobre productos de la canasta básica y alcanzar con imposiciones “a las rentas que representen verdadera capacidad económica”. La contadora sostuvo que “de prosperar el piso de Ganancias dado a conocer, quedarán alcanzadas las remuneraciones brutas promedio de $2,1 millones”, y eso abarcaría a una porción importante de la clase media, que también se ve afectada por el incremento de precios derivado del ajuste fiscal.

La especialista destacó el impacto del IVA. “Se trata de un gravamen que incide directamente en los consumos y se torna altamente regresivo para los sectores más postergados de la sociedad, que deben afrontarlo porque está presente en la mayoría de los productos de la canasta básica”.

El contador Gabriel Hermida, socio de Impuestos de la firma Auren Argentina, afirmó que una reforma integral del sistema debería contemplar la revisión de los impuestos más distorsivos. “Tendría que eliminarse Ingresos Brutos [una carga provincial] y ser reemplazado por un impuesto a las ventas, así como sacar el IVA, el que más recauda a nivel nacional, y el impuesto a los sellos, que solo sirve para recaudar y entorpece las relaciones comerciales”, consideró.

Hermida agregó que el impuesto PAIS “genera problemas para las empresas, que necesitan abastecerse de productos y poder pagarlos al exterior”. A eso se suma el impacto del cepo cambiario, cuyo levantamiento, considerado necesario para atraer inversiones, aún no asoma.

El proyecto de ley sobre medidas fiscales que impulsa el Poder Ejecutivo prevé modificaciones significativas en el esquema del monotributo. La propuesta incluye la eliminación de la diferencia hoy existente en el monto de ingresos topes permitidos, según se trate de personas que se dediquen al comercio o que presten servicios. Ese efecto buscado surge de la lectura del texto y fue confirmado a la nacion por fuentes de Jefatura de Gabinete y del Ministerio de Economía.

En ambas actividades, si se aprueba la iniciativa, el límite de facturación anual para estar en el régimen subiría a $68 millones. Actualmente, el límite es de $16.957.968,71 en comercio y de $11.916.410,45 en servicios. Además, la propuesta incluye nuevos montos de ingresos máximos para cada categoría de la tabla.

El texto prevé también un incremento de los importes que pagan mensualmente los monotributistas en concepto del impuesto integrado, y de los aportes al régimen jubilatorio y a la obra social. Por ejemplo, el impuesto de la categoría A pasaría de $1047,86 a $3000 y el de la B, de $2018,89 a $5700. En la práctica, en rigor, en esos dos escalones en particular hoy la mayoría de los anotados cuenta con una exención que, según la idea del Gobierno, quedaría eliminada. Es decir, muchos pasarían de pagar cero a pagar $3000 o $5700.

En la categoría más elevada, la K, el impuesto aumentaría de $72.817,31 a $245.000 mensuales para quienes ejercen el comercio, mientras que para los prestadores de servicios la obligación fiscal sería de $735.000.

El impacto real de esos aumentos dependerá de la nueva ubicación que cada contribuyente tenga en la tabla, ya que los incrementos en las facturaciones topes de cada escalón son significativos (eso hace probable que se baje de categoría).

La intención del Gobierno es que los cambios en la tabla del régimen rijan con efecto desde enero de este año. Se entiende que la posible ley debería ser luego complementada con reglamentaciones que determinen, por ejemplo, qué pasará con quienes quedaron excluidos del sistema en los últimos meses.

Los topes actuales de ingresos y los montos a pagar hoy vigentes rigen desde enero y son el resultado de haberse aplicado el mecanismo de actualización automática fijado por ley. Los importes son un 110,9% más altos que los de la tabla del primer semestre de 2023, un porcentaje que equivale a la suba que tuvieron el año pasado, de manera acumulada, las jubilaciones del sistema de la Anses. Es un índice muy inferior al de la inflación, que entre enero y diciembre del año pasado fue de 211,4% .

Ese desfase de una magnitud tan significativa dejó a muchos monotributistas en riesgo de tener que abandonar el sistema simplificado, para ir al más oneroso régimen impositivo general (con inscripción en IVA y Ganancias y con el pago de aportes previsionales como autónomos), aun cuando sus ingresos muy probablemente hayan disminuido en términos de capacidad de compra.

Los valores propuestos

El proyecto de ley busca llevar el ingreso máximo anual a los siguientes valores, según la categoría.

• A: subiría de $2.108.288,01 a $6.450.000.

• B: subiría de $3.133.941,63 a $9.450.000.

• C: subiría de $4.387.518,23 a $13.250.000.

• D: subiría de $5.449.094,55 a $16.450.000.

• E: subiría de $6.416.528,72 a $19.350.000.

• F: subiría de $8.020.660,9 a $24.250.000.

• G: subiría de $9.624.793,05 a $29.000.000.

• H: subiría de $11.916.410,45 a $44.000.000.

Para las tres categorías más altas, en las que hasta ahora se admite solo a quienes se dedican a la venta de cosas muebles, pasarían a ser también para servicios, regirían los siguientes límites de ingresos anuales.

• I: subiría de $13.337.213,22 a $49.250.000.

• J: subiría de $15.285.088,04 a $56.400.000.

• K: subiría de $16.957.968,71 a $68.000.000.

Consultada por la nacion, la contadora Gabriela Russo, presidenta del Consejo Profesional de Ciencias Económicas de la Ciudad de Buenos Aires, consideró que sería positivo el incremento en las facturaciones máximas, sobre todo si se tiene en cuenta que el esquema “arrastra un desfasaje de actualización”, dado que en el los últimos años se utilizó como referencia el índice de movilidad jubilatoria, que quedó muy por debajo de la inflación.

Russo consideró que la unificación de categorías para la venta de bienes y la prestación de servicios “es un cambio sustancial”, que provocaría que quienes están en el segundo grupo vean muy ampliado su margen de permanencia en el montotributo. Según recordó, el fundamento para la diferenciación vigente está en el hecho de que para la venta de bienes los costos son más elevados que para dar servicios. Es algo que ocurre en general, puntualizó, porque hay excepciones.

El impuesto y los aportes

El impuesto integrado mensual pasaría en la categoría A de $1047,86 a $3000; en la B, de $2018,89 a $5700; en la C, de $3452,09 a $9800 (servicios) y de $3190 a $9000 (comercio); en la D, de $5671,23 a $16.000 (servicios) y de $5239,75 a $14.900 (comercio); en la E, de $10.787,67 a $30.000 (servicios) y de $8368,13 a $23.800 (comercio); en la F, de $14.840,88 a $42.200 (servicios) y de $10.926,38 a $31.000 (comercio); en la G, de $18.878,58 a $76.800 (servicios) y de $13.623,24 a $38.400 (comercio); en la H, de $43.150,91 a $220.000 (servicios) y de $33.442,08 a $110.000 (comercio).

En las tres categorías más elevadas, para quienes desarrollan como actividad de venta de cosas muebles, se pasaría de un impuesto de $53.938,71 a $175.000 en la I; de $63.385,73 a $210.000 en la J, y de $72.817,31 a $245.000 en la categoría H. Y para quienes sean prestadores de servicios (actualmente no considerados en estas categorías), los importes mensuales serían de $437.500 (categoría I); $525.000 (categoría J) y $735.000 (categoría K).

En el caso del aporte para el sistema jubilatorio, el texto propone que en la categoría A sea de $9800, en lugar de los $4623,27 actuales (un reajuste de 112%) y que el importe se incremente un 10% en cada escalón hasta la categoría F y, luego, en un 40% a partir de la categoría G.

De esa manera, en la categoría B el pago sería de $10.780; en la C, de $11.858; en la D, de $13.043,8; en la E, de $14.348,18; en la F, de $15.783; en la G, de $22.096; en la H, de $30.935; en la I, de $43.308 y en la K, de $60.632.

El monto del aporte con destino a la obra social, en tanto, se incrementaría de $6457,26 a $13.800 en las categorías A, B y C; de $7673,13 a $16.400enlad;de$9389,36a$20.000 en la E; de $10.850,9 a $23.000 en la F; de $11.625,96 a $24.800 en la G; de $13.951,15 a $29.800 en la H; de $17.272,86 a $36.800 en la I; de $19.332,31 a $41.300 en la J, y de $22.155,77 a $47.200 en la K.

Todos los importes son por mes y por persona afiliada; por cada integrante del grupo familiar al que se quiera sumar a la cobertura debería pagarse un adicional (en rigor, eso ya funciona así en la actualidad).

El texto busca establecer, además, que de esos montos el 90% vaya a la obra social y el 10% al Fondo Solidario de Redistribución del sistema, que financia determinadas prácticas y tratamientos de alto costo.

Alquileres y precio máximo

La propuesta también intenta elevar los montos topes de los alquileres devengados anualmente por inmuebles afectados a la actividad económica del monotributista. Los importes actuales quedaron muy retrasados frente a la inflación y a los precios de mercado.

En las categorías A y B, ese parámetro pasaría de $485.448,92 a $1,05 millones anuales; en las C y D, de $970.897,79 a $2,05 millones; en las E y F, de $1.209.769,4 y $1.213.622,14 a $2,6 millones; en la G, de $1.456.346,67 a $3,1 millones y en las categorías superiores, de $1.941.795,53 a $4,5 millones.

Además, el precio unitario máximo que puede tener un bien que se comercialice estando en el régimen del monotributo se elevaría de $180.589,67 a $385.000 (un 113,2%).

La actualización

Un artículo de la iniciativa prevé que se le den facultades al Poder Ejecutivo para incrementar este año los montos máximos de facturación, los de alquileres topes devengados y también los importes del impuesto integrado y de los aportes jubilatorio y a las obras sociales.

Sobre ese aspecto, rus so consideró que “siempre es positivo contar con un mecanismo de ajuste automático y no depender de la discrecionalidad de la administración gubernamental para la corrección de los montos”. A diferencia del texto presentado por el Poder Ejecutivo en enero, el que se conoció el martes último no incluye la propuesta de reajustes automáticos por inflación.

Vence el impuesto que corresponde a tres meses

El próximo lunes 22 vence el plazo para el pago del impuesto y de los aportes a la jubilación y a la obra social del monotributo. En el caso de los anotados en las categorías A, B, C y D, este mes también llega el momento de saldar lo que no fue abonado en su momento por el componente tributario de noviembre y diciembre del año pasado. Eso es por efecto de una de las medidas incluidas en el llamado “plan platita” puesto en marcha en la campaña electoral por el entonces ministro de Economía y candidato a presidente, Sergio Massa. En ese entonces, se suspendió compulsivamente el pago del impuesto del período de septiembre de 2023 a febrero de este año. El pago de lo correspondiente a los dos últimos meses del año pasado debe hacerse hasta el 22 de este mes con un Volante de Pago Electrónico (VEP), que se genera, tras haber ingresado con clave fiscal en el sitio de la AFIP, entrando en el apartado “Presentación de DDJJ y Pagos” o en “Ccma-cuenta Corriente de Monotributistas y Autónomos”. El 20 de mayo, en tanto, vencerá el pago de las obligaciones que quedaron pendientes por los meses de enero y febrero. Las de septiembre y octubre, en tanto, ya vencieron el 20 de marzo pasado. Todas las fechas fueron establecidas por la resolución general de la AFIP 5411, de septiembre del año pasado.

&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&

El sistema tributario, aún lejos de una reforma que corrija sus ineficiencias y distorsiones

Un informe de la Universidad Austral advierte que el esquema de impuestos de la Argentina cumple solo parcialmente sus objetivos; en 2023 el peso de las cargas cayó, medido como porcentaje del PBI, pero solo por causas que no son sostenibles

Joaquín Lanfranchi

Además de tener un peso elevado sobre los ingresos de quienes contribuyen, el conjunto de impuestos en la Argentina generan una significativa carga burocrática“Complejo, ineficiente y regresivo”. Los cuestionamientos al sistema tributario argentino no son novedosos, pero se intensificaron en los últimos años, expresando el derrotero sin fin de la macroeconomía y, en particular, de las cuentas públicas.

La historia reciente incluye capítulos con períodos en los que la presión tributaria disminuyó en términos relativos (medida como porcentaje del producto bruto interno, PBI), aunque no por causas sostenibles. Es el caso de 2023, un año que cerró con una leve baja en ese indicador (-0,57 puntos porcentuales del PBI) debido a la caída abrupta de las retenciones por la sequía (pasaron del 2% al 0,8% del producto), y a la reforma del impuesto a las ganancias, que redujo la cantidad de personas con ingresos gravados y que ahora el Gobierno busca modificar.

Como contracara, el año pasado se destacó, en materia fiscal, por el avance del impuesto PAIS, que duplicó su peso en la recaudación, alcanzando el 0,8% del PBI; eso fue a causa de una suba nominal de los recursos, de 324%.

Las variaciones mencionadas en la recaudación de recursos responden a cuestiones coyunturales. Por lo tanto, no hay una situación que permita pensar en una tendencia a la baja de la presión impositiva, ni mucho menos en una reconfiguración del sistema en el corto plazo.

Estructura tributariaLos estimaciones y las conclusiones mencionadas surgen de un informe elaborado por el Centro de Estudios Tributarios (CET) de la Universidad Austral, dirigido por el economista Diego Rivas y el contador Lucio Cardinale. Según el trabajo, en el podio de los cuatro tributos que más aportaron a la recaudación en 2023 están los mismos que estuvieron en años anteriores, aunque hay algunas particularidades.

Mientras que el IVA siguió siendo, por lejos, el impuesto de mayor peso para la recaudación nacional (27,8%), Ganancias cayó al cuarto lugar (16,5%), ubicándose detrás de los aportes y contribuciones a la seguridad social, y de Ingresos Brutos provinciales (cada uno de ellos, con una participación de 18,2%).

La lista se completa con el gravamen sobre los débitos y créditos bancarios –impuesto al cheque– (6%), “otros impuestos” (5,6%), PAIS (3%), derechos de exportaciones (2,9%) y Bienes Personales (1,9%). Así, solo ocho tributos explicaron el 94% de recaudación nacional de 2023.

“La Argentina presenta un elevado nivel de presión tributaria, que se asemeja al de los países desarrollados, pero con una estructura sustantivamente distinta en diseño y en objetivos. El cociente entre la recaudación proveniente de impuestos regresivos (a los bienes y servicios) y el gasto público social (educación, salud y protección social) presenta un comportamiento similar al de los países de Latinoamérica y al de los emergentes: se recauda, regresivamente, un 60% por cada unidad que se destina a gastos sociales, mientras que en los países avanzados ese índice es de un 40%”, señala el informe.

Sin cambios de fondo

Y agrega: “No se observan en los últimos 14 años cambios significativos en nuestro país que conduzcan a dotar de mayor progresividad al sistema tributario, sino más bien modificaciones coyunturales con un fin recaudatorio, que explican, por ejemplo, la caída de la presión tributaria de 0,57 puntos porcentuales al final del mandato de Alberto Fernández”.

El ministro de Economía, Luis Caputo, impulsará un proyecto de ley con medidas fiscales, que responden más a cuestiones coyunturales que a una reforma de fondoCaptura de Video“Más allá de algunos intentos de reducir la presión tributaria, la experiencia de nuestro país marca que, mayormente, las reducciones de impuestos se han prometido permanentes y han sido temporales, mientras que las subas de la presión tributaria que se explicaban temporales, han sido siempre permanentes”, dicen los especialistas del CET.

Según sus estimaciones, desde la salida de la crisis de 2001 la Argentina se posicionó en niveles de 25% a 30% de presión tributaria, mientras que los países emergentes nunca superaron el 23%. “Pese a la tendencia alcista mantenida hasta 2022 (+1,13 puntos porcentuales), la falta de liquidación de exportaciones y el cambio en Ganancias previo a las elecciones modificaron el sentido de la presión tributaria en el último año de gobierno del expresidente”, afirman.

Además de la presión y de la estructura impositiva, otro indicador que opera como termómetro del funcionamiento del sistema es su complejidad. El estudio establece que el en “índice de performance” de los impuestos, en 2023 la Argentina se ubicó en 4 puntos, en una escala del 1 al 10, lo que lleva a concluir que el sistema “logra solo parcialmente los objetivos” de suficiencia y eficiencia. “Si bien la complejidad tributaria y la elevada carga resultan muy relevantes, también el marcado y sostenido déficit fiscal es uno de los principales factores de esta performance negativa”, explican desde el CET.

De acuerdo con los datos de la International Survey on Revenue Administration (Isora), la Argentina es el tercer país en el ranking de los que asumen más costos para recaudar impuestos. En América Latina el costo promedio es de 0,78% del monto recaudado, en tanto que en nuestro país es de 1,1%.

El informe del CET destaca el impacto de las “cargas ocultas”, como la alta inflación, no contemplada en los criterios de medición de la presión tributaria. “En 2022 el impuesto inflacionario presentó el valor más alto de la serie (2,9% PIB), profundizando aún más la inconsistencia entre quienes reciben el gasto del Estado y quienes, en cierto punto, lo financian”, expresó Rivas. Y añadió: “La aceleración inflacionaria parecería estar siendo un mecanismo de ajuste fiscal en los primeros meses del nuevo gobierno: hay incremento de la recaudación con licuación del gasto”.

Qué se espera para 2024

Expertos consultados coincidieron en que, desde el inicio del gobierno de Javier Milei, no se concretaron modificaciones significativas en materia de impuestos. A la espera del tratamiento del proyecto de ley el Poder Ejecutivo sobre temas fiscales, consideran que con su eventual aprobación solo se incrementaría la presión tributaria y no habría efectos en cuanto a una simplificación del sistema.

No se espera que este año haya una modificación significativa de la presión impositiva en la Argentina“Es probable que en 2024 se mantenga la presión fiscal de los últimos años”, afirmó Gabriela Russo, presidenta de Consejo Profesional de Ciencias Económicas de la Ciudad de Buenos Aires, quien evalúa que “para trabajar en su disminución es necesaria una reforma tributaria integral”, algo no contemplado en la iniciativa del Gobierno que se conoció el martes último.

Según Russo, un sistema tributario más equitativo debería reconsiderar las cargas sobre productos de la canasta básica y alcanzar con imposiciones “a las rentas que representen verdadera capacidad económica”. La contadora sostuvo que “de prosperar el piso de Ganancias dado a conocer, quedarán alcanzadas las remuneraciones brutas promedio de $2,1 millones”, y eso abarcaría a una porción importante de la clase media, que también se ve afectada por el incremento de precios derivado del ajuste fiscal.

La especialista destacó el impacto del IVA. “Se trata de un gravamen que incide directamente en los consumos y se torna altamente regresivo para los sectores más postergados de la sociedad, que deben afrontarlo porque está presente en la mayoría de los productos de la canasta básica”.

El contador Gabriel Hermida, socio de Impuestos de la firma Auren Argentina, afirmó que una reforma integral del sistema debería contemplar la revisión de los impuestos más distorsivos. “Tendría que eliminarse Ingresos Brutos [una carga provincial] y ser reemplazado por un impuesto a las ventas, así como sacar el IVA, el que más recauda a nivel nacional, y el impuesto a los sellos, que solo sirve para recaudar y entorpece las relaciones comerciales”, consideró.

Hermida agregó que el impuesto PAIS “genera problemas para las empresas, que necesitan abastecerse de productos y poder pagarlos al exterior”. A eso se suma el impacto del cepo cambiario, cuyo levantamiento, considerado necesario para atraer inversiones, aún no asoma.

http://indecquetrabajaiii.blogspot.com.ar/. INDECQUETRABAJA

No hay comentarios.:

Publicar un comentario

Nota: sólo los miembros de este blog pueden publicar comentarios.