¿A donde van los pesos?

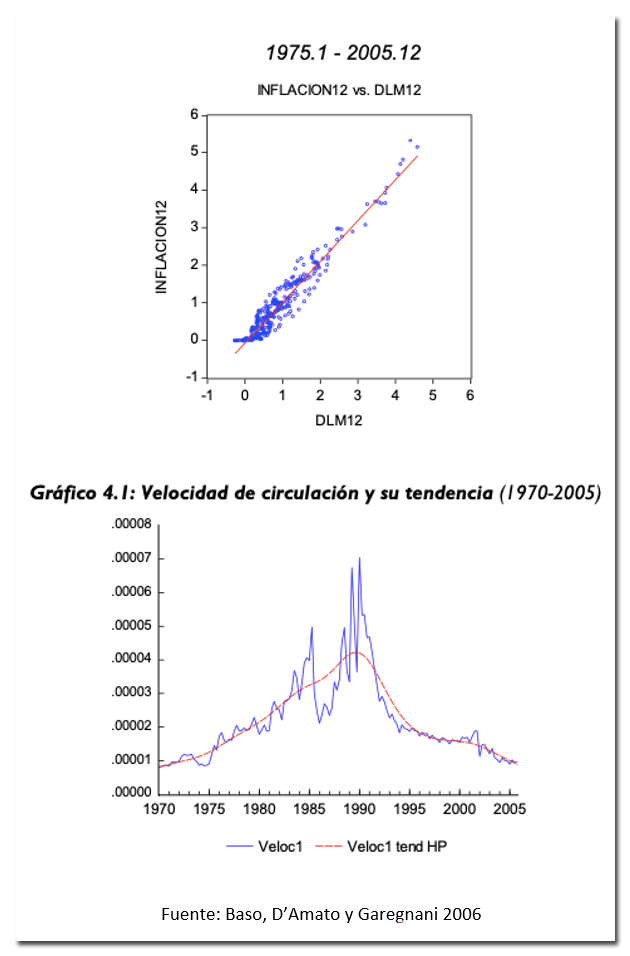

Una pregunta que aparece de manera recurrente en las conferencias es si va a haber una hiperinflación en los próximos meses. Mi respuesta corta es: no. Lo que siempre explico es que, aunque el nivel de precios y la cantidad de dinero van de la mano, lo cual es obvio porque hablamos de precios monetarios, en los episodios de hiper se divorcian. Como puede verse en los siguientes gráficos de Basco, D’Amato y Garegnani (2006), aunque la correlación entre dinero e inflación es alta, lo que caracteriza a una hiper es el derrumbe en la demanda de dinero (o aceleración en la velocidad de circulación)

Concretamente, una hiper es la manifestación del repudio a la moneda doméstica; el dinero quema y nadie quiere quedarse con billetes en la mano y la única manera de evitar que el patrimonio se licúe es convertirlo rápidamente en bienes o en algún activo financiero protegido de la inflación, como por ejemplo el dólar. Sin inflación, los ahorros pueden mantenerse en moneda local y los ingresos también. Las familias van cambiándolos por bienes y servicios a lo largo del mes y del otro lado del mostrador las empresas van transformándolos en insumos productivos y capital de trabajo. Pero cuando los precios se aceleran las unidades de consumo hacen lo propio con sus compras, tratando de reducir su exposición al dinero, lo cual se logra consumiendo casi en el mismo instante en que se recibe el ingreso. Las empresas hacen lo propio buscando desprenderse de los pesos y una vez que los compromisos se cancelan, corren con los saldos a buscar protección, o bien en mas mercaderías o bien en dólares.

En ese escenario de pánico, como dicen los chicos “el dinero es lava” y el que tiene bienes o moneda extranjera, está del lado correcto, de modo que va a exigir un alto precio para salirse de la zona de confort y aceptar pesos, pero antes de hacerlo se asegurará que la operación sea “tocar y salir”, para permanecer el menor período de tiempo posible expuesto al virus de la inflación. Esa aceleración en la velocidad de circulación equivale a estar expuesto por menos tiempo al dinero y es lo que los economistas denominamos un derrumbe en la demanda de dinero.

Desde que empezó la cuarentena el Banco Central le transfirió al Tesoro 1.115.000.000.000 de pesos, lo que representa un 78% del circulante en poder del público en ese momento. Una parte de ese excedente de pesos fue absorbido con Leliqs y por eso el circulante creció “solo” 37,8%. Pero por la combinación del shock de oferta de la cuarentena que impacto negativamente en los ingresos tributarios (caen 16% en términos reales) y el paquete fiscal COVID, que con la combinación del IFE y los ATP, hizo que el gasto trepara un 37% en términos reales, el déficit fiscal de mayo ascendió a los 308.000 millones en mayo y es poco probable que caiga por debajo de los 166.000 que registró en marzo, de modo que es factible que durante el segundo semestre se acumule otro billón (de doce ceros) de emisión.

Otra vez; una parte de esa nueva emisión puede ser absorbida con letras del Banco Central, pero el stock de pasivos remunerados también creció casi un billón de pesos (68%) desde que empezó el aislamiento y para prender la aspiradora habrá que subir más las tasas de interés, lo que parece suicida cuando la economía está tratando de levantarse de la lona.

Para muestra basta un botón; ya vimos entre abril y mayo las consecuencias de la primera ola de emisión: el Banco Central perdió 1226 millones de dólares en los meses fuertes de la cosecha, 2,4 millones de personas compraron dólar solidario cada mes y así y todo, el paralelo que cotizaba a $85 cuando empezó la cuarentena hoy se vende a $130, al tiempo que la cuenta corriente del balance cambiario del BCRA acumuló 477 millones de déficit en los dos meses, cuando el año pasado había arrojado un superávit de 455 millones. Todo esto con el turismo internacional cerrado que ayudó a que el rojo de la cuenta de servicios cayera de 1089 millones entre abril y mayo del 2019 a solo 101 millones de déficit en los mismos dos meses del corriente.

Es poco probable que haya una hiperinflación en los próximos meses, porque aunque baja, la demanda de dinero está sostenida y no se observa una desesperación de la gente por comprar dólares a cualquier precio, ni tampoco una aceleración en los pagos y contratos, pero es muy posible que aumente la demanda de divisas, tanto por la vía de cuenta corriente, como por intentos de dolarizar excedentes, ampliando la brecha y poniendo presión para que el BCRA devalúe. Con un tipo de cambio oficial más alto bajaría la brecha, pero también la demanda sobre las divisas oficiales, haciendo que pueda absorberse el exceso de pesos con una menor tasa.

Sin embargo, estamos en Argentina y todo juego que involucre mover el dólar es extremadamente riesgoso. Hoy no hay un derrumbe de la demanda de pesos, básicamente porque nadie cree que el dólar se vaya a 150 el mes que viene o a 200 en septiembre, pero esas expectativas pueden construirse rápidamente, lo que obliga al gobierno a ser muy prudente y a mostrar un presupuesto donde explicite claramente cuanto dinero emitirá y como piensa absorberlo, porque los pesos que sobran siempre buscan refugio en cualquier otra cosa, empezando por el dólar

¿Qué pasa en el mundo?

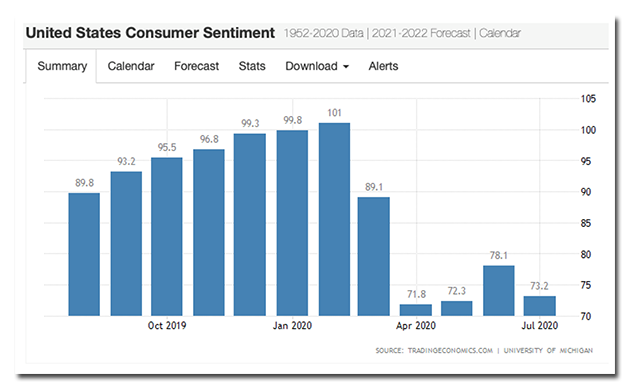

La confianza de los consumidores no hace pie en Estados Unidos y tampoco se refleja en los mercados. El indicador que elabora la Universidad de Michigan volvió a caer a 73,2 puntos, desde los 78,1 del mes pasado y lejos del nivel de 101 que registraba en febrero. La métrica no solo quedó por debajo de los 79 puntos pronosticados, sino tuvo signo contrario al esperado, perdiendo 1,9 puntos respecto a la evaluación de condiciones actuales de la economía, pero 6,1 puntos en las expectativas.

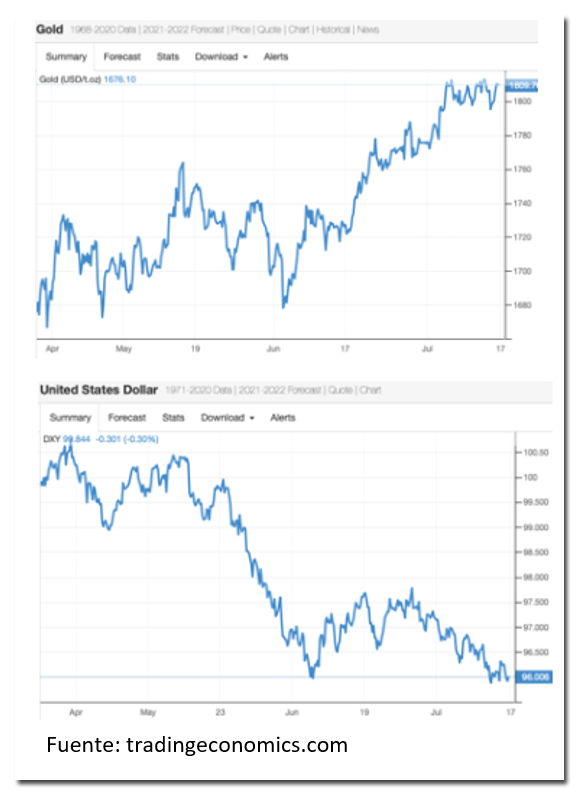

En los mercados la rentabilidad de los bonos americanos a 10 años sigue lateralizando en el piso de 0,62 al tiempo que registró la sexta semana al hilo de aumento del oro (esta vez 0,6%) y sigue cayendo el dólar que ya pierde 1,5% en el mes, fortaleciendo el temor de que la expansión monetaria de la FED haya encontrado un límite, justo cuando los casos de coronavirus casi alcanzan los 75.000 diarios.

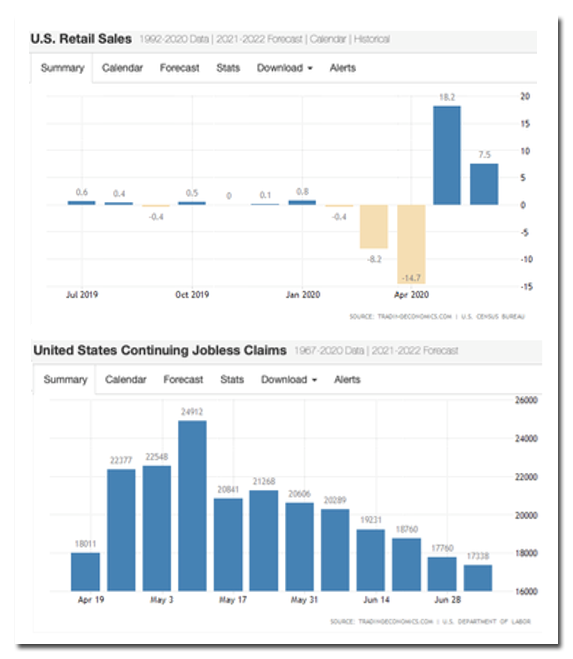

En la economía real, sin embargo, las ventas minoristas subieron 7,5% (por encima de lo esperado) quedando tan solo 0,5% por debajo del nivel de febrero, después de haber perdido 21,7% entre marzo y abril.

El dato de solicitudes de desempleo siguió alto en la última semana, con 1.300.000 americanos agregándose al pedido del subsidio, pero el nivel de desempleados permanentes siguió cayendo y registró 17,33 millones casi 7,6 millones por debajo del pico de mayo, lo que sugiere que la economía sigue recuperando empleos en términos netos

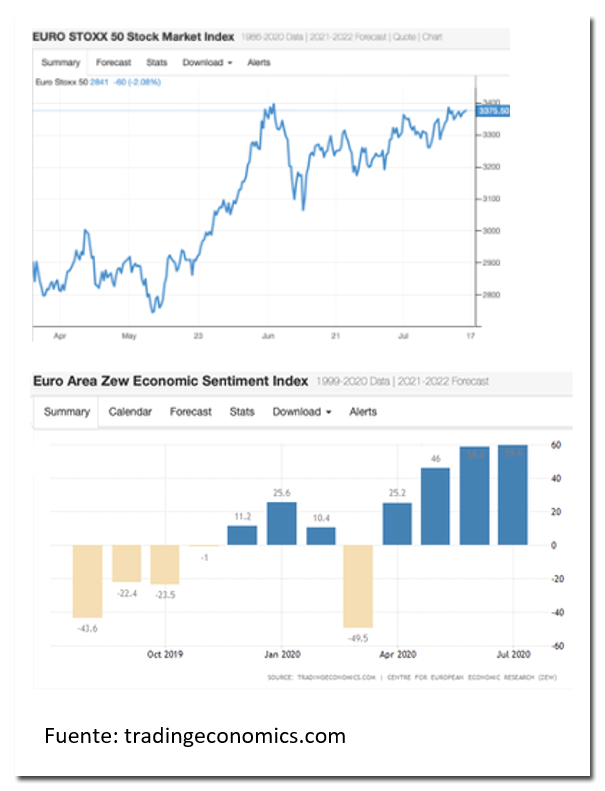

En Europa no hubo acuerdo entre los principales líderes respecto del paquete de ayuda COVID por 750.000 millones de Euros (Austria, Dinamarca, Suecia y Holanda ya habían rechazado tas transferencias por 350.000 millones). Así y todo, el Euro se apreció hasta 1,14 por Dólar, el índice bursátil Euro Stoxx 50 ganó 2,3% y la confianza de los analistas financieros y económicos resumida en el ZEW trepó al nivel más alto desde 2005, con 59,6 puntos, dado que 69,7% de los 350 expertos consultados esperan que la economía mejore en los próximos meses

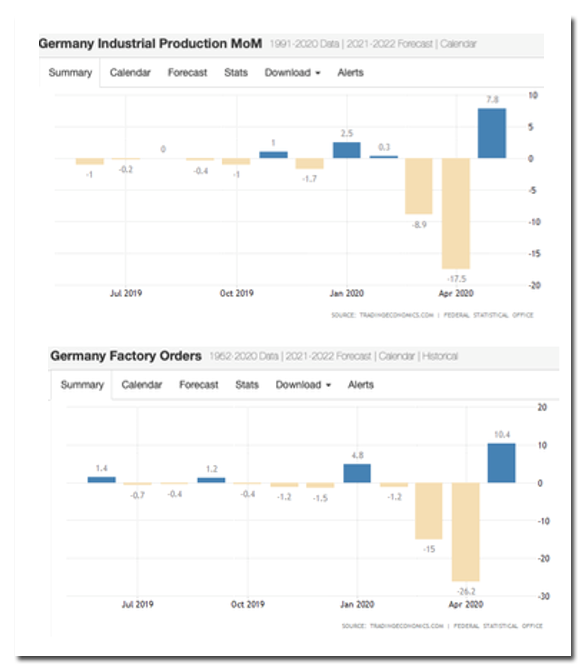

En la economía real, la industria alemana creció 7,8% después de la caída del 17,5% de abril, pero los analistas esperaban un 10% de rebote y por lo tanto las expectativas son ahora de una recuperación mas lenta de la actividad.

Reforzando esa lectura, las ordenes que recibieron las fabricas por parte de sus clientes treparon 10,4% pero todavía están 30% por debajo de los niveles de febrero y defraudaron las expectativas del 15% de crecimiento. En el sector automotriz, uno de los mas golpeados por la pandemia, las nuevas ordenes están todavía 47% por debajo de los niveles pre pandemia, a pesar de que se levantaron las principales restricciones de movilidad y trabajo en la economía.

Brasil

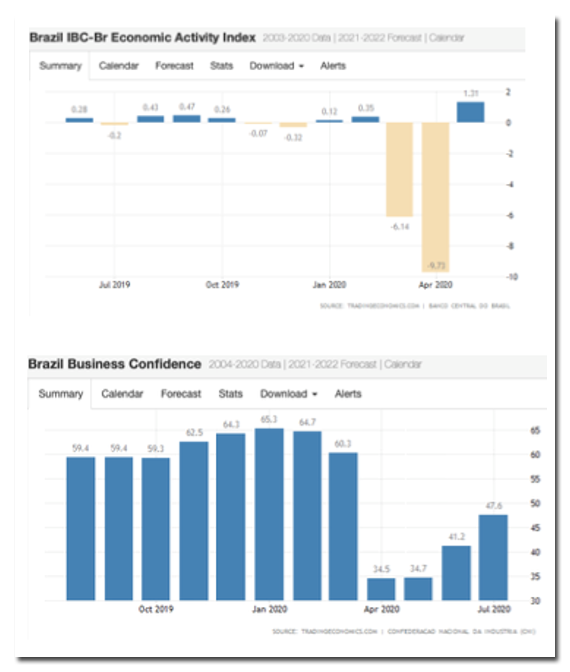

En el país de los cariocas la actividad económica volvió a crecer 1,3% en mayo, pero acumula una caída del 14,24% contra el mismo mes del año pasado. En julio el índice de las expectativas de los emprendedores continuó recuperándose hasta 47,6 puntos desde los 34,7 de mayo, pero todavía lejos de los 64,7 puntos de febrero, cuando todo era viento a favor.

En el mercado accionario siguió la recuperación del Bovespa que ganó 2,9% en la semana y acumula 8% en julio, mientras que el Real siguió con su comportamiento lateral del mes y cerró a 5,38 por dólar.

Commodities

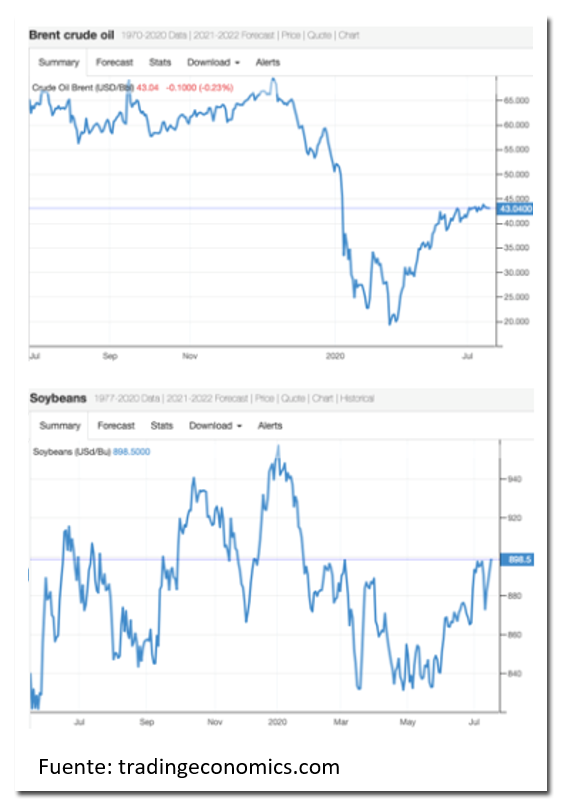

El petróleo continuo estable en torno de 43 dólares por barril, en el mismo nivel que ha tenido durante todo julio, después de una recuperación fuerte en los dos meses anteriores, cuando las expectativas respecto del coronavirus eran mejores y parecía que los Estados Unidos habían dominado el brote.

La soja, por su parte, cayó fuerte a principios de la semana por la buena cosecha de Brasil, pero se recuperó luego y terminó en 329 dólares en Chicago recuperando la mejora que había mostrado en los últimos días del mes pasado, lo que deja a la oleaginosa prácticamente en el mismo nivel que tenía antes de la pandemia

Riesgo país y flujos de capitales

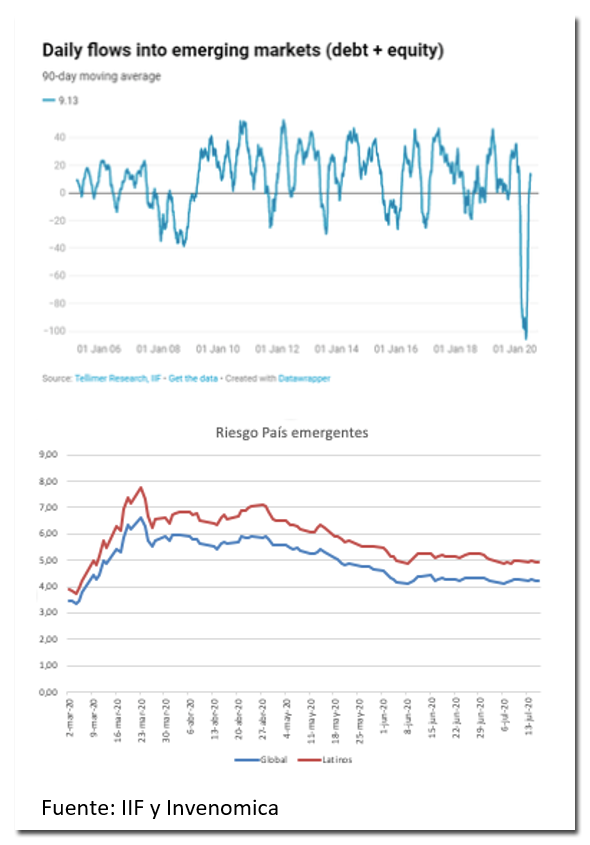

Los flujos de capitales continúan regresando a emergentes y cuando miramos la media móvil de los últimos 90 días ya entró en terreno positivo por 9,1 billones, lo que implica que quedó atrás la masiva salida de marzo por 125.000 millones.

Con mas ingreso de capitales el riesgo país de emergentes bajó un 0,8% en la semana y particularmente en el caso de los latinos la mejora fue del 1,4% gracias al aporte de Colombia y Brasil, aun cuando en Argentina hubo una sube del 1,9%

¿Qué pasa en nuestro país?

La economía aceleró la nominalidad al 2,2% en junio (29,8% anual) y en julio se sentirán los aumentos en alimentos y bebidas autorizados por el gobierno que flexibilizó en 4,5% promedio los precios máximos.

Es posible, sin embargo, que además de las tarifas operen como anclas los salarios dado que post cuarentena la mayoría de los sectores enfrentarán la necesidad de reestructurarse y es probable que la paritaria se entregue como prenda de negociación para sostener el empleo. En ese sentido esta semana cerró la paritaria que mejor suele negociar, la de los trabajadores bancarios, que consiguieron 26% en cuatro cuotas; un aumento que luce hoy como el techo de los acuerdos privados.

Los precios mayoristas también se aceleraron al 3,7% pero en este caso el salto obedece al rebote en el precio del petróleo, quedando las manufacturas mayoristas en 2,3% que podría ser el piso minorista del próximo mes.

Dólar y tasas

El billete oficial corrió 54 centavos en la semana, acelerando un poco la velocidad que traía en las semanas previas (hasta 48% anualizada), aunque puede deberse a que la anterior tuvo dos feriados, porque si evaluamos el promedio de los últimos 14 días, la velocidad es del 36% anual, en sintonía con el ritmo previo.

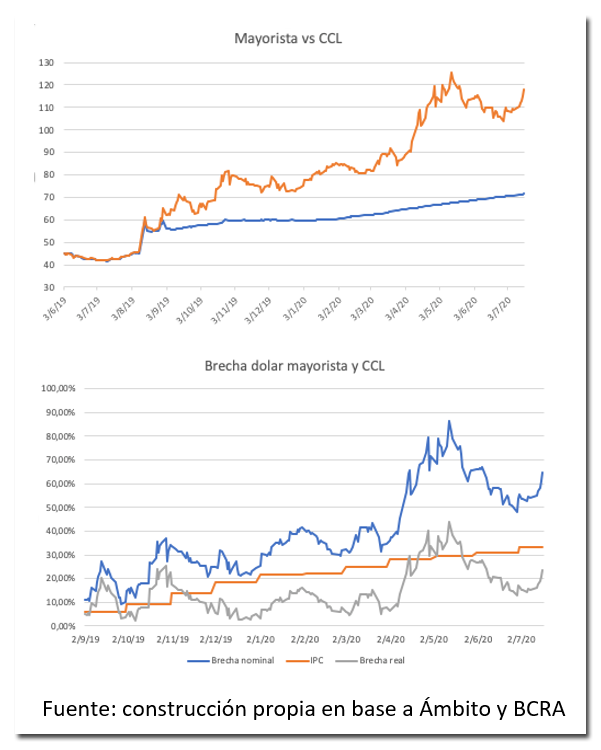

Pero el que corrió más rápido fue el paralelo legal, porque el CCL cerró a 117,80 empujando la brecha hasta el 64,9%.

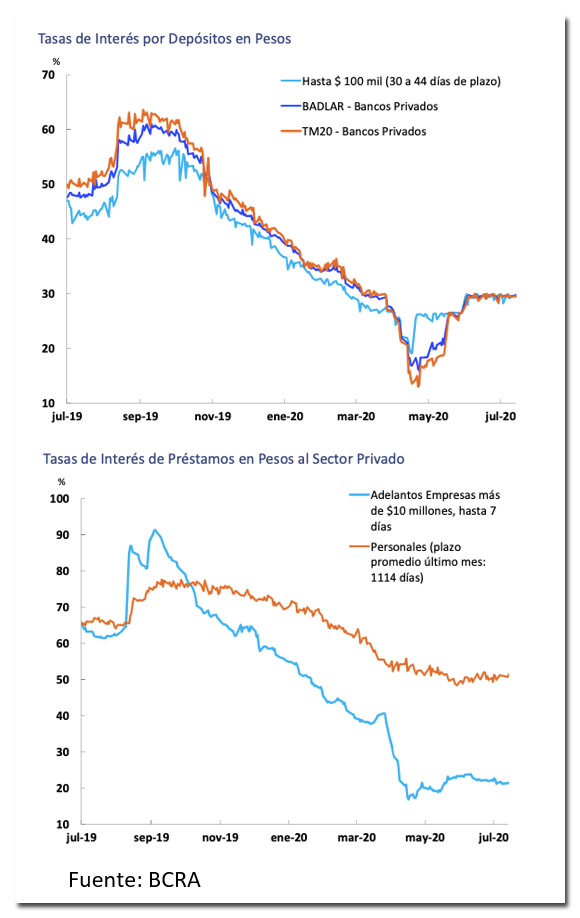

Con la aceleración de la inflación, las tasas pasivas estables (28,6% para el plazo fijo) empiezan a perder atractivo en términos reales, por un lado y por el otro lado esa tasa ya no permite absorber liquidez y el saldo del mes es expansivo por 34.800 millones de pesos, ayudando a que el circulante trepe 49.000 millones en el mes (3,5%). Además, el arbitraje tampoco favorece al peso porque la tasa de préstamos interbancarios (call) está 75 puntos básicos por abajo del promedio del mes pasado y los adelantos a empresas también se consiguen por debajo de la inflación esperada y a 108 puntos menos que el mes pasado, negociándose en 21,53%, en un contexto donde ni la brecha del paralelo ni el deterioro del tipo de cambio real con Brasil ceden. Si sumamos a esto que el BCRA perdió 339 millones en los últimos 30 días y que esta semana entró en regulaciones ridículas (Comunicación 7072) para contener a las 30.000 cuentas que compraban los 200 dólares permitidos a cuenta de un tercero, la expectativa de una aceleración en la tasa de devaluación del oficial parece justificada.

Economía real

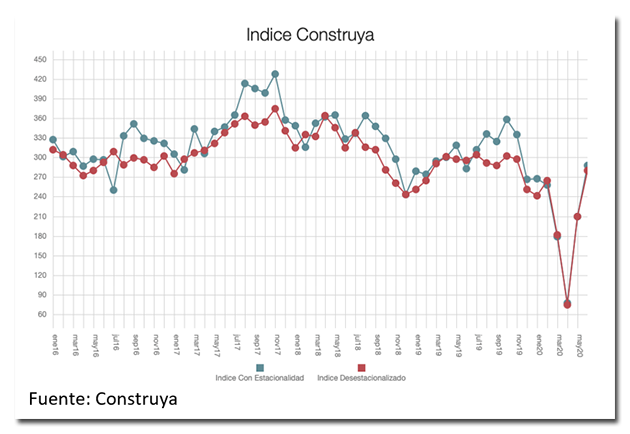

La actividad de la construcción creció 33,3 y se recuperó en junio del shock de la pandemia, volviendo a los niveles de febrero (5% más que en ese mes desestacionalizado) según el índice Construya que resume la demanda de materiales de grandes obras.

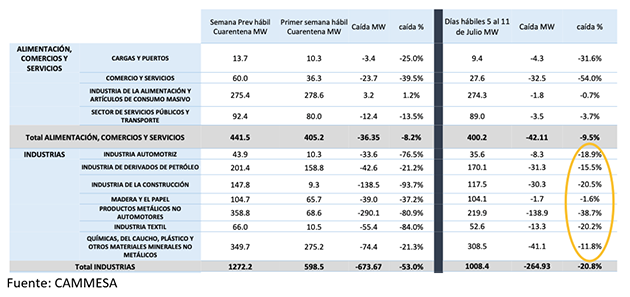

En la industria según los datos de demanda de energía eléctrica de CAMMESA, hubo un ligero retroceso en la primera semana de julio, puesto que hasta la semana pasada se venia consumiendo un 18% menos que en la previa de la cuarentena y en esta última semana se registró un 20,8% menos que la segunda semana de marzo. El comercio sigue sin hacer pie y registra un 54% menos de actividad que antes del aislamiento. Así y todo la demanda de toda la economía estuvo sostenida en la primera semana de julio, en un 16% por debajo de marzo, igual que la semana anterior

Inflación

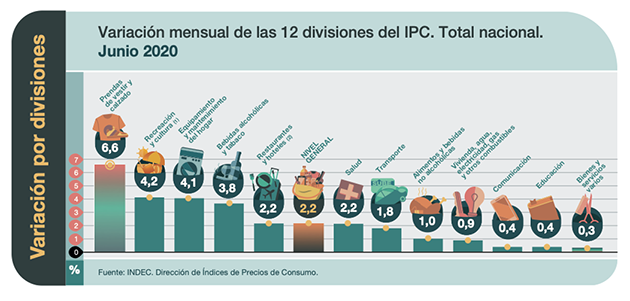

El índice de precios de junio arrojó 2m2% promedio con Alimentos y Bebidas, todavía bajo el congelamiento, registrando una suba de solo 1%, pero “prendas de vestir y calzado” acumula en lo que va del año un 25,5% siendo el rubro que más subió en el mes, con 6,6%

Se juntan acá tres efectos; por un lado el mayor proteccionismo de la nueva gestión, por otro lado el salto del dólar paralelo en el año (usado por el segmento informal) y finalmente la escasa oferta de prendas que ingresaban del exterior por el canal turista, pero que en los últimos 4 meses fue nula.

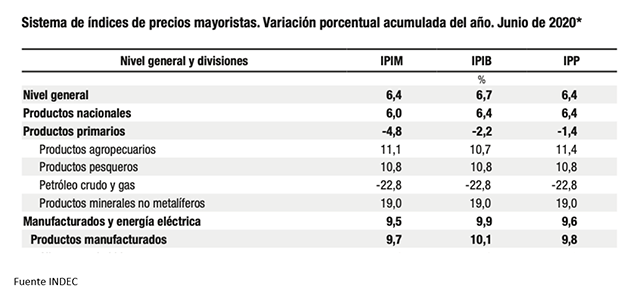

Los precios mayoristas, por su parte, promediaron 3,7% de aumento en el mes, empujados por la suba del 28,6% en el petróleo, pero acumulan solo 6,4% en el año justamente por el peso de la baja del combustible en relación con diciembre pasado. Los manufacturados mayoristas, que hasta ahora venían anclando a los minoristas trepan 2,3% en el mes y acumulan 9,7% en los primeros seis meses

No hay comentarios.:

Publicar un comentario

Nota: sólo los miembros de este blog pueden publicar comentarios.