La última cuota del impuesto inmobiliario de Provincia tendrá un adicional del 100%: quiénes deberán pagarlo

El impuesto inmobiliario de ARBA tendrá un valor actualizado en la cuota 5 con un adicional, pero no alcanzaría a todos los contribuyentes

Candela Contreras

ARBA: la cuota 5 tendrá un incremento del 100%

ARBA: la cuota 5 tendrá un incremento del 100%Ya se puede conocer el importe de la última cuota del impuesto inmobiliario urbano de la provincia de Buenos Aires, en la que el monto a pagar genera preocupación entre los contribuyentes: la cifra que se publica duplica el valor de la cuota anterior y excede a la inflación acumulada en lo que va del año.

Según Arba, el 9% de las partidas inmobiliarias son las que se verán impactadas por esta cuota adicional, que no podrá superar el 20% del total del impuesto anual y representa un incremento de alrededor del 100% de la última cuota. Este extra se aplica -de acuerdo a la ley impositiva- cuando en el impuesto inmobiliario urbano edificado la base imponible correspondiente al inmueble o a la sumatoria de la base imponible del conjunto de ellos, supere los $31.465.000 Para el resto de los contribuyentes, la cuota tendrá el mismo valor que las anteriores.

Cabe aclarar que la base imponible no se debe confundir con la valuación fiscal ni con el valor de mercado. Según informó Arba los inmuebles que superen una base imponible de $31.465.000 equivalen a un valor de mercado de alrededor de US$650.000. Sin embargo, hay contribuyentes con propiedades cuyo valor de mercado es mucho menor pero igualmente están recibiendo esta cuota adicional, ya que sus bases imponibles superan los $31.465.000.

Para calcular la base imponible de un inmueble y saber si un contribuyente ingresa dentro del porcentaje que debe abonar la cuota extra, se debe multiplicar la valuación fiscal por el coeficiente 11,41876. Por lo que, al hacer el cálculo, todas las propiedades de la provincia de Buenos Aires que tengan una valuación fiscal menor a $2.755.553 no se verían impactadas por el adicional.

"Entré a la web de ARBA para ver el monto de la última cuota a pagar y figura el próximo pago del 10 de octubre por el doble de lo que pagué en agosto."

Vecino de Escobar

El procedimiento utilizado para determinar los coeficientes de ajuste generó controversia: entre la cuota 1 del impuesto que venció en febrero y la cuota 2 que lo hizo en abril, hubo un incremento equivalente al 20%. Por su parte, las cuotas 3 y 4 que vencieron en junio y agosto no sufrieron aumentos. Pero la última cuota, que vencerá en octubre, refleja un monto del 100% más respecto a las anteriores (2, 3 y 4) porque se le agrega una cuota como adicional.

Desde ARBA explican que no se trata de un aumento sino que el incremento en el monto “equivale a una cuota adicional″, y lo fundamentan en base a la Ley Tarifaria, en la que se establece que las áreas responsables del Gobierno pueden decidir aplicar un adicional en determinados bienes y servicios. Por lo que, “el valor reflejado en la cuota 5 no representa un ajuste del 100% sobre la anterior, sino que es una cuota adicional que se suma a esta cuota”, afirman desde el organismo. Este incremento, sea de una forma o de otra, pega de lleno en el bolsillo de los contribuyentes y no está discriminado en la boleta ni en la web del contribuyente sino que representa un adicional incluido en el monto de la cuota 5 y deberá abonarse en el vencimiento de octubre.

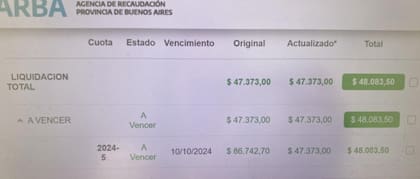

Para comprender el monto a pagar en el próximo vencimiento, a continuación se pueden observar dos casos concretos de actualizaciones reales del impuesto inmobiliario:Un caso, por ejemplo, es el de un contribuyente que tuvo una primera cuota que venció en febrero de 2024 con un valor de $90.474. La segunda cuota, que venció en abril, subió a $108.568, reflejando un aumento del 20%. Las cuotas 3 y 4, que vencieron en junio y agosto respectivamente, no sufrieron modificaciones en su valor. Sin embargo, en la cuota 5, con vencimiento en octubre, se deberá abonar $217.434, lo que representa un incremento de algo más del 100% respecto al pago anterior por el adicional.

Un caso real: este contribuyente venía pagando alrededor de $70.000 y ahora deberá abonar $148.403

Un caso real: este contribuyente venía pagando alrededor de $70.000 y ahora deberá abonar $148.403Ahora, muchos se preguntan qué pasa con los que pagaron el impuesto de forma anual. En este caso, los contribuyentes que abonaron el impuesto de forma anticipada, deberán abonar esa cuota adicional, que como la cuota 5, también vence el 10 de octubre.

Este contribuyente abonó de manera anticipada la totalidad del impuesto a principio de año y le llegó "la cuota extra" para abonar el próximo mes

Este contribuyente abonó de manera anticipada la totalidad del impuesto a principio de año y le llegó "la cuota extra" para abonar el próximo mes¿Esta suba acompaña a la inflación?

Según el Instituto Nacional de Estadística y Censos (INDEC), la inflación acumulada hasta julio de 2024 fue del 87%. “En el caso de que la inflación de los próximos dos meses se mantenga en niveles de un 4% mensual, se estima que la inflación acumulada a septiembre será del 102,25%”, explica Sebastián Domínguez, CEO de SDC Asesores Tributarios. De ser así, con estas previsiones, en la cuota 5 de ARBA, se observa un 140% más a pagar con respecto a la cuota 1, supera considerablemente la inflación proyectada para el mismo período.

Pero, desde el organismo aseguran que la cuota adicional no tiene que ver con la inflación sino con lo que habilita a hacer la ley impositiva en el artículo 138, que establece el pago adicional para aquellos inmuebles de la planta urbana edificada, tanto en su componente básico como complementario, cuya base imponible del inmueble o del conjunto de ellos, supere los $31.465.000.

La situación se agrava con la eliminación de los beneficios por pago en término y la adhesión a la boleta electrónica o al débito automático, lo que incrementó aún más el valor del impuesto inmobiliario para quienes cumplían con sus obligaciones fiscales de manera regular.

Los cambios en el impuesto inmobiliario

La ley impositiva de 2024, sancionada en 2023, estableció que ARBA tendría la facultad de aplicar un coeficiente de actualización a las cuotas del impuesto inmobiliario -en sus componentes básico y complementario- y del impuesto a los Automotores -respecto de vehículos automotores y embarcaciones deportivas o de recreación-, con un tope que no podría exceder la tasa de interés del Banco de la Provincia de Buenos Aires, en operaciones de descuento a 30 días, incrementada en hasta un 100%.

ARBA reglamentó la determinación del coeficiente mediante la Resolución Normativa 8/2024 y su modificatoria, la Resolución Normativa 12/2024 pero sin establecer la fórmula ni dar precisiones en su cálculo. “Esta última resolución causó mayor incertidumbre porque indicó que la agencia de recaudación establecerá el coeficiente de actualización de acuerdo con la ponderación de las variables económicas que realice, hasta el límite previsto en la ley”, explica Domínguez. Es decir que, se cambió la forma en que se haría el ajuste, pero no se había establecido la fórmula nueva ni habían dado precisiones sobre su cálculo. Antes de esta resolución, las cinco cuotas que se pagaban del impuesto inmobiliario eran iguales.

Antes de la resolución de 2024, las cinco cuotas que se pagaban del impuesto inmobiliario eran iguales

Antes de la resolución de 2024, las cinco cuotas que se pagaban del impuesto inmobiliario eran iguales¿Quién paga el impuesto inmobiliario?

En todos los inmuebles el pago del impuesto inmobiliario corresponde al propietario. En el caso de los alquileres, de acuerdo a los contratos firmados bajo la ley ya derogada, el impuesto inmobiliario estaba a cargo de los propietarios, por lo que aquellos que tengan vigentes contratos firmados bajo la ley de alquileres sancionada en julio 2020 y derogada en diciembre 2023 pero que siguen vigentes hasta su finalización, será el propietario quien tendrá que asumir este costo adicional.

Domínguez detalla lo que sucede si el propietario tiene más de un inmueble en la provincia de Buenos Aires: “Cada inmueble se analiza por separado y después se examina en qué escala cae de acuerdo a la sumatoria de bases imponibles para determinar el aumento que le corresponde”.

En la ciudad de Buenos Aires este mismo impuesto se actualiza en función del Índice de Precios al Consumidor (IPC) de la misma ciudad. En detalle, se aplica el índice de cinco meses para atrás. Por ejemplo, en enero del 2024 se aplica el IPC de CABA de agosto 2023, en febrero el de septiembre y así sucesivamente.

Para el especialista, la línea divisora de la General Paz define qué tan brusco es el impacto del aumento. “En la ciudad hay una actualización pero no es tan brusca como la que se pretende en la Provincia”, dice.

&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&

Las provincias amenazan la apuesta oficial por el blanqueo

La mayoría aún no adhirió a la exteriorización, y eso complica algunas operaciones, sobre todo las que se hacen en pesos; allí aparecen costos impositivos ocultos

Francisco Jueguen El jefe de gobierno, Jorge Macri, y el ministro de Economía, Luis Caputo

El jefe de gobierno, Jorge Macri, y el ministro de Economía, Luis Caputo

La ALyC recibió un mensaje de un cliente que ya estaba arrepentido de lo que había hecho. Contaba a quien se encargaba de sus inversiones que había ido a depositar pesos en negro en una cuenta especial abierta para blanquear su dinero. “Al segundo, le retuvieron 3% de Ingresos Brutos”, dijo.

Esta situación comenzó a multiplicarse entre quienes piensan en ingresar a la principal apuesta del Gobierno: el régimen de regularización de activos. Pero entre quienes lo hacen en pesos y no en dólares, donde está el foco oficial.

A pesar de que fue vendido como “gratuito” para quienes quieran blanquear menos de US$100.000 o dejen depositados sus billetes hasta fines de 2025 en una cuenta especial, ese “costo oculto” aparece. Y no es un costo menor. Puede ser de más de la mitad de la alícuota de 5% sobre el excedente de los US$100.000 en la primera etapa del blanqueo, que llega hasta el 30 de noviembre.

Este inconveniente no solo podría afectar parcialmente el éxito de una herramienta fundamental para una economía en crisis creada por el ministro Luis Caputo, sino que, además, transcurre en una escena plagada de batallas políticas encabezadas por el gobierno de Javier Milei y los distritos donde están los mayores contribuyentes, entre ellos, la ciudad de Buenos Aires y la provincia.

La historia es la siguiente y se construyó de esta manera. El artículo 42 del paquete fiscal aprobado meses atrás rezaba: “Invítase a las provincias, a la Ciudad Autónoma de Buenos Aires y a los municipios a adherir al régimen de regularización de activos adoptando medidas tendientes a liberar los impuestos y tasas locales que los declarantes hayan omitido ingresar en sus respectivas jurisdicciones”.

Lo cierto es que, hasta la fecha, solo Neuquén y Córdoba adhirieron. La provincia de Buenos Aires, que lidera Axel Kicillof, y la ciudad de Buenos Aires, a cargo de Jorge Macri, no lo hicieron aún. En el primer caso, se trata de un opositor acérrimo al Gobierno. En el segundo, de un distrito en tensión con el oficialismo nacional por los fondos coparticipables, entre otros focos. Vale la aclaración: el resto de los distritos, que suelen usar estas cartas como instrumentos de negociación, tampoco lo aprobaron.

Sin adhesión en los principales distritos en los que se mueven los grandes contribuyentes, algunos depósitos en pesos en una cuenta especial para el blanqueo sufren automáticamente una retención de un porcentaje –variable– por Ingresos Brutos. Los municipios también deberían adherir, por lo que existe la posibilidad de que una compañía que decida blanquear su patrimonio quede a merced de un cobro extra por la tasa de higiene y limpieza si los intendentes no avanzan en sumarse a la apuesta del Gobierno.

Más precisamente, si un contribuyente quiere blanquear y se encuentra en el padrón del Sistema de Recaudación y Control de Acreditaciones Bancarias (Sircreb) –régimen de retenciones sobre acreditaciones bancarias del impuesto sobre los ingresos brutos–, automáticamente el banco tiene la obligación de “chupar” parte del depósito. La entidad financiera no tiene la posibilidad de no hacerlo, ya que la provincia no está adherida al blanqueo (Ingresos Brutos es un impuesto provincial) y no existe, como con el blanqueo de Mauricio Macri, una contraorden del Banco Central (BCRA).

Roces políticos

Algunas versiones indican que en la ciudad de Buenos Aires existe un borrador para la adhesión al blanqueo, pero no vería la luz hasta que haya acuerdo por la coparticipación. Ese borrador, contaron dos expertos que tuvieron acceso, tiene también una moratoria.

“Son discusiones distintas”, se excusaron fuentes de la Ciudad cuando se las consultó. Agregaron que van a sumarse y “sin cobrar Ingresos Brutos”, pero no pusieron fecha precisa todavía.

Otras fuentes del gobierno porteño explicaron, en tanto, que no se está gravando el blanqueo, aunque sí confirmaron que, al no estar adheridos a la exteriorización, se retiene sobre cualquier ingreso en una cuenta bancaria relacionada con una actividad comercial inscripta en Ingresos Brutos. “Para la adhesión hay tiempo. Está en análisis a nivel político”, explicaron esas fuentes.

también consultó al gobierno la nacion de la provincia de Buenos Aires y al Ministerio de Economía, pero al cierre de esta nota no tuvo respuesta de esas dependencias.

En ARBA confirmaron que, de acuerdo con lo definido por la comisión arbitral para los impuestos provinciales, se están practicando las retenciones por Ingresos Brutos en las cuentas en pesos, advirtieron que la adhesión es una decisión de la autoridad máxima de la política de la provincia (Kicillof) y recordaron que la retención es igualmente un pago “a cuenta” del impuesto.

Sobre esto último, vale recordar que la cantidad de regímenes cruzados de percepciones, retenciones y anticipos logró que las agencias de recaudación en el país abandonaran, por ejemplo, las fiscalizaciones para recostarse en esas herramientas pasivas pero polémicas frente al contribuyente y a la inflación.

Los saldos suelen terminar a favor del contribuyente y por mucho, lo que implica un financiamiento a tasa cero para los fiscos (gobiernos provinciales). En abril pasado, la Unión Industrial Argentina (UIA) realizó una encuesta entre más de 100 empresas en la que detectó que los saldos a favor de Ingresos Brutos que las provincias les deben a las firmas alcanzan montos equivalentes a los $54.000 millones, mientras que el 57% de estos saldos se generan en jurisdicciones en las que las compañías ni siquiera tienen establecimientos.

“Generalmente, lo que deben de saldo a favor son dos años de recaudación. Es una locura. Es plata que le ‘chorean’ al contribuyente y son saldos irrecuperables. Encima se van licuando. Se los roban directamente con un régimen de recaudación anticipada”, contó un tributarista que prefirió el anonimato esta vez.

Qué dicen los expertos

“No pagás el 5% nacional, pero te cobran el 3% provincial. Puede cambiar la ecuación financiera de quien decide entrar al blanqueo”, afirmó Martín Caranta, socio de Lisicki, Litvin y Asociados.

“Hay una anarquía fiscal. El Estado tiene una ley y las provincias, no. Genera una inseguridad jurídica muy grande”, agregó, y recordó que el impuesto del blanqueo se coparticipa también entre las provincias. “Si el blanqueo tiene menos éxito por esto, es un problema para todos”, explicó.

“El tema de la recaudación de Ingresos Brutos o de impuestos provinciales y tasas municipales puede complicar a la gente, que quizá no entre al blanqueo porque si le aplican Ingresos Brutos es un costo alto”, dijo el experto en impuestos Sebastián Domínguez. “Se entiende que es más común que los ajustes de Ingresos Brutos se lo hagan a las empresas y no a personas humanas que blanqueen, pero ahí dependerá de la actividad de la persona humana”, agregó el especialista en impuestos.

“Es un problema”, coincidió el abogado Diego Fraga. “A nivel provincial y de la ciudad de Buenos Aires hay un montón de regímenes de retención y percepción, sobre todo el Sircreb, que, en la medida en que el contribuyente esté dentro de esos padrones, le pueden aplicar las retenciones en cuentas bancarias. La ley de blanqueo lo que hace es eximir del impuesto sobre los débitos y créditos [al cheque], pero con las provincias, como no puede hacer nada, entonces lo que hace es invitarlas a adherir”, afirmó el especialista.

Fraga recordó que en el blanqueo que ofreció Mauricio Macri, para evitar estas situaciones que “atentan contra el blanqueo”, se publicó una normativa del Banco Central que prohibía a los bancos hacer este tipo de retenciones y percepciones en las cuentas especiales para la exteriorización.

“Es un problema muy importante al que no le dieron [en el Gobierno] la debida importancia”, agregó. “Imaginate una persona que piensa que va a blanquear gratis y de golpe le retienen el 2,5%. Es una barbaridad”, concluyó Fraga.

La ALyC recibió un mensaje de un cliente que ya estaba arrepentido de lo que había hecho. Contaba a quien se encargaba de sus inversiones que había ido a depositar pesos en negro en una cuenta especial abierta para blanquear su dinero. “Al segundo, le retuvieron 3% de Ingresos Brutos”, dijo.

Esta situación comenzó a multiplicarse entre quienes piensan en ingresar a la principal apuesta del Gobierno: el régimen de regularización de activos. Pero entre quienes lo hacen en pesos y no en dólares, donde está el foco oficial.

A pesar de que fue vendido como “gratuito” para quienes quieran blanquear menos de US$100.000 o dejen depositados sus billetes hasta fines de 2025 en una cuenta especial, ese “costo oculto” aparece. Y no es un costo menor. Puede ser de más de la mitad de la alícuota de 5% sobre el excedente de los US$100.000 en la primera etapa del blanqueo, que llega hasta el 30 de noviembre.

Este inconveniente no solo podría afectar parcialmente el éxito de una herramienta fundamental para una economía en crisis creada por el ministro Luis Caputo, sino que, además, transcurre en una escena plagada de batallas políticas encabezadas por el gobierno de Javier Milei y los distritos donde están los mayores contribuyentes, entre ellos, la ciudad de Buenos Aires y la provincia.

La historia es la siguiente y se construyó de esta manera. El artículo 42 del paquete fiscal aprobado meses atrás rezaba: “Invítase a las provincias, a la Ciudad Autónoma de Buenos Aires y a los municipios a adherir al régimen de regularización de activos adoptando medidas tendientes a liberar los impuestos y tasas locales que los declarantes hayan omitido ingresar en sus respectivas jurisdicciones”.

Lo cierto es que, hasta la fecha, solo Neuquén y Córdoba adhirieron. La provincia de Buenos Aires, que lidera Axel Kicillof, y la ciudad de Buenos Aires, a cargo de Jorge Macri, no lo hicieron aún. En el primer caso, se trata de un opositor acérrimo al Gobierno. En el segundo, de un distrito en tensión con el oficialismo nacional por los fondos coparticipables, entre otros focos. Vale la aclaración: el resto de los distritos, que suelen usar estas cartas como instrumentos de negociación, tampoco lo aprobaron.

Sin adhesión en los principales distritos en los que se mueven los grandes contribuyentes, algunos depósitos en pesos en una cuenta especial para el blanqueo sufren automáticamente una retención de un porcentaje –variable– por Ingresos Brutos. Los municipios también deberían adherir, por lo que existe la posibilidad de que una compañía que decida blanquear su patrimonio quede a merced de un cobro extra por la tasa de higiene y limpieza si los intendentes no avanzan en sumarse a la apuesta del Gobierno.

Más precisamente, si un contribuyente quiere blanquear y se encuentra en el padrón del Sistema de Recaudación y Control de Acreditaciones Bancarias (Sircreb) –régimen de retenciones sobre acreditaciones bancarias del impuesto sobre los ingresos brutos–, automáticamente el banco tiene la obligación de “chupar” parte del depósito. La entidad financiera no tiene la posibilidad de no hacerlo, ya que la provincia no está adherida al blanqueo (Ingresos Brutos es un impuesto provincial) y no existe, como con el blanqueo de Mauricio Macri, una contraorden del Banco Central (BCRA).

Roces políticos

Algunas versiones indican que en la ciudad de Buenos Aires existe un borrador para la adhesión al blanqueo, pero no vería la luz hasta que haya acuerdo por la coparticipación. Ese borrador, contaron dos expertos que tuvieron acceso, tiene también una moratoria.

“Son discusiones distintas”, se excusaron fuentes de la Ciudad cuando se las consultó. Agregaron que van a sumarse y “sin cobrar Ingresos Brutos”, pero no pusieron fecha precisa todavía.

Otras fuentes del gobierno porteño explicaron, en tanto, que no se está gravando el blanqueo, aunque sí confirmaron que, al no estar adheridos a la exteriorización, se retiene sobre cualquier ingreso en una cuenta bancaria relacionada con una actividad comercial inscripta en Ingresos Brutos. “Para la adhesión hay tiempo. Está en análisis a nivel político”, explicaron esas fuentes.

también consultó al gobierno la nacion de la provincia de Buenos Aires y al Ministerio de Economía, pero al cierre de esta nota no tuvo respuesta de esas dependencias.

En ARBA confirmaron que, de acuerdo con lo definido por la comisión arbitral para los impuestos provinciales, se están practicando las retenciones por Ingresos Brutos en las cuentas en pesos, advirtieron que la adhesión es una decisión de la autoridad máxima de la política de la provincia (Kicillof) y recordaron que la retención es igualmente un pago “a cuenta” del impuesto.

Sobre esto último, vale recordar que la cantidad de regímenes cruzados de percepciones, retenciones y anticipos logró que las agencias de recaudación en el país abandonaran, por ejemplo, las fiscalizaciones para recostarse en esas herramientas pasivas pero polémicas frente al contribuyente y a la inflación.

Los saldos suelen terminar a favor del contribuyente y por mucho, lo que implica un financiamiento a tasa cero para los fiscos (gobiernos provinciales). En abril pasado, la Unión Industrial Argentina (UIA) realizó una encuesta entre más de 100 empresas en la que detectó que los saldos a favor de Ingresos Brutos que las provincias les deben a las firmas alcanzan montos equivalentes a los $54.000 millones, mientras que el 57% de estos saldos se generan en jurisdicciones en las que las compañías ni siquiera tienen establecimientos.

“Generalmente, lo que deben de saldo a favor son dos años de recaudación. Es una locura. Es plata que le ‘chorean’ al contribuyente y son saldos irrecuperables. Encima se van licuando. Se los roban directamente con un régimen de recaudación anticipada”, contó un tributarista que prefirió el anonimato esta vez.

Qué dicen los expertos

“No pagás el 5% nacional, pero te cobran el 3% provincial. Puede cambiar la ecuación financiera de quien decide entrar al blanqueo”, afirmó Martín Caranta, socio de Lisicki, Litvin y Asociados.

“Hay una anarquía fiscal. El Estado tiene una ley y las provincias, no. Genera una inseguridad jurídica muy grande”, agregó, y recordó que el impuesto del blanqueo se coparticipa también entre las provincias. “Si el blanqueo tiene menos éxito por esto, es un problema para todos”, explicó.

“El tema de la recaudación de Ingresos Brutos o de impuestos provinciales y tasas municipales puede complicar a la gente, que quizá no entre al blanqueo porque si le aplican Ingresos Brutos es un costo alto”, dijo el experto en impuestos Sebastián Domínguez. “Se entiende que es más común que los ajustes de Ingresos Brutos se lo hagan a las empresas y no a personas humanas que blanqueen, pero ahí dependerá de la actividad de la persona humana”, agregó el especialista en impuestos.

“Es un problema”, coincidió el abogado Diego Fraga. “A nivel provincial y de la ciudad de Buenos Aires hay un montón de regímenes de retención y percepción, sobre todo el Sircreb, que, en la medida en que el contribuyente esté dentro de esos padrones, le pueden aplicar las retenciones en cuentas bancarias. La ley de blanqueo lo que hace es eximir del impuesto sobre los débitos y créditos [al cheque], pero con las provincias, como no puede hacer nada, entonces lo que hace es invitarlas a adherir”, afirmó el especialista.

Fraga recordó que en el blanqueo que ofreció Mauricio Macri, para evitar estas situaciones que “atentan contra el blanqueo”, se publicó una normativa del Banco Central que prohibía a los bancos hacer este tipo de retenciones y percepciones en las cuentas especiales para la exteriorización.

“Es un problema muy importante al que no le dieron [en el Gobierno] la debida importancia”, agregó. “Imaginate una persona que piensa que va a blanquear gratis y de golpe le retienen el 2,5%. Es una barbaridad”, concluyó Fraga.

http://indecquetrabajaiii.blogspot.com.ar/. INDECQUETRABAJA

No hay comentarios.:

Publicar un comentario

Nota: sólo los miembros de este blog pueden publicar comentarios.