Fuertes derrumbes en la industria y la construcción

Cayeron en marzo 21,2% y 42,2%, respectivamente

Carlos Manzoni

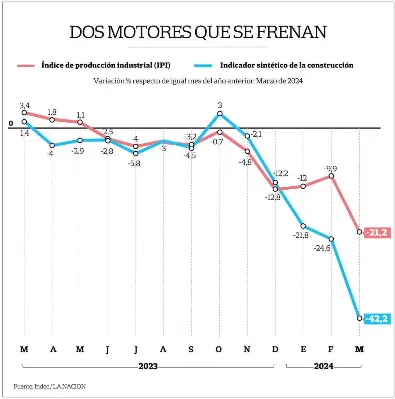

La actividad de la industria y la construcción se derrumbó en marzo, con caídas interanuales de 21,2% y 42,2%, respectivamente. La comparación con el mes anterior tampoco fue positiva: las fábricas tuvieron una baja de 6,3%, mientras que las obras retrocedieron 14,2%. Todo esto configuró un primer trimestre del año con caídas de 14,8% y 30,3% en cada caso. Las cifras del Indec muestran la recesión a pleno y echan por tierra algunos cálculos que afirmaban que el piso se había dado en febrero.

En un contexto recesivo, la industria y la construcción se derrumbaron en marzo con caídas interanuales de 21,2% y 42,2%, respectivamente. La comparación con el mes anterior tampoco arrojó cifras positivas: las fábricas tuvieron una baja de 6,3%, mientras que las obras retrocedieron 14,2%. Todo esto configuró un primer trimestre del año con caídas de 14,8% y 30,3% en cada caso.

Estas cifras que dio a conocer ayer el Instituto Nacional de Estadística y Censos (Indec) en sus habituales informes Índice de Producción Industrial Manufacturera (IPIM) e Indicador Sintético de la Actividad de la Construcción (ISAC), dieron por tierra con la estimación de algunos economistas, que afirmaban que el piso en ambos sectores se había dado en febrero. Habrá que esperar un poco más para empezar a ver una recuperación.

El economista Camilo Tiscornia, de C&T Asesores Económicos, comentó que los datos son realmente preocupantes. “Yo siempre les presto mucha atención a los datos mensuales desestacionalizados, y la verdad que en ambos indicadores han sido muy malos, con caída de 14,2% en la construcción de 6,2% en la producción industrial”, remarcó.

Tiscornia aclaró que a las comparaciones interanuales no les da demasiada preponderancia por dos motivos.“Primero,porque cuando ya se viene en baja desde tantos meses es obvio que va a dar una gran caída interanual,y segundo,porque en particular este año hubo muchos menos días hábiles que el año pasado debido a que cayó el feriado de Pascuas en marzo, mientras que en 2023 tocó en abril”, explicó el economista.

Según Tiscornia, lo que muestran los indicadores del Indec es que en marzo todavía no hubo un freno en la recesión. “Contrasta la caída tan fuerte de la industria con el dato de FIEL, que daba un aumento de 1,5%. Veremos, pero por ahora, hasta marzo, esto muestra que la imagen general de la producción es de bastante debilidad”, analizó el especialista.

Por otro lado, el Ripte, el índice de salarios formales, le ganó a la inflación en marzo y algunos indicadores de abril dieron positivo: el índice Construya, por ejemplo, subió 6% mensual desestacionalizado. “Por estas señales, uno podría pensar que en algunas áreas pueden haber empezado algunas mejoras, pero recién en abril, ya que en marzo parece difícil a partir de los datos que importancia hierro redondo(-46,5%) có hoy [por ayer] el Indec. Habrá que esperar un poco más para ver una recuperación”, concluyó Tiscornia.

En tanto, el economista Lautaro Moschet, de la Fundación Libertad y Progreso, dijo que los datos de producción industrial y construcción siguen mostrando signos fuertemente contractivos propios de la recesión que comenzó en el último trimestre de 2023. “El sector de la construcción es el más golpeado, y se condice con la escasa obra pública combinada con la postergación de construcciones del sector privado, ya que, en momentos de menores ingresos, se priorizan naturalmente otros consumos no durables”, agregó.

De todos modos, expresó Moschet, las estimaciones indican que entre marzo y abril el nivel de actividad económica habría tocado su piso y comenzaría a “pegar la vuelta” en mayo. “Aun así seguiremos viendo heterogeneidades entre los sectores. Entre los que encabezarán la recuperación podemos mencionar al campo, la minería y el sector energético, mientras que la producción industrial, construcción y las ventas minoristas demorarán algo más, y recién levantarán cuando los salarios recuperen buena parte del terreno perdido en los últimos meses”, proyectó el economista.

El economista Gabriel Caamaño, de Consultora Ledesma, subrayó que la construcción quedó 30% abajo respecto de igual período del año pasado, y la industria, casi 15% abajo. “Marzo fue muy malo. Se esperaba que así fuera, con lo cual está claro que el piso no fue febrero, como decían algunos. Veremos ahora si ese piso es marzo; la caída es tan profunda que uno tendería a pensar que sí, pero igualmente estos son datos de dos sectores y no de actividad general. Pero las caídas son extremadamente fuertes”, opinó.

En lo que respecta específicamente a la construcción, el economista Gustavo Vallejo, jefe del Departamento de Estadísticas del Instituto de Estadística y Registro de la Industria de la Construcción (Ieric), dijo que para encontrar guarismos tan negativos como los de marzo pasado hay que remontarse a 2020, con el inicio de la pandemia de Covid. “El sector acumula la octava caída mensual consecutiva, situación que se ve agravada si tenemos en cuenta además que en los meses de marzo suele producirse un repunte estacional, tanto en la actividad como en el empleo registrado”, indicó el especialista. Justamente, respecto de los puestos de trabajo, Vallejo acotó que “el nivel de empleo sectorial en la industria de la construcción, que en mayo de 2023 alcanzó un record histórico, acumula desde el mes de agosto una pérdida de casi 84.000 puestos formales hasta el mes de febrero de 2024”.

Asimismo, Vallejo subrayó que, de los 13 insumos que se usan para elaborar el ISAC, ninguno escapa a la tendencia recesiva, volviendo a sobresalir el asfalto con una baja interanual de 65,8% en el acumulado del primer trimestre. Le siguen en y hormigón elaborado (-37,1%), siendo este último un insumo que consume aproximadamente el 50% de la producción del cemento a granel. “Precisamente, el consumo de cemento total registró en marzo una caída interanual del 43,1%, similar al inicio de la pandemia, pero además fue el nivel más bajo para dicho mes desde 2005”, precisó el economista.

Natacha Izquierdo, economista responsable de la práctica sectorial de la consultora Abeceb, comentó que, en el caso de la industria, el número de marzo se explica por diversas razones. “Atravesó varias cuestiones claras: 1) menor demanda o pedidos de la cadena; 2) sobrestocks en las cadenas que impulsaron a redefinir planes de producción; 3) caída del consumo; 4) menor exportación a países claves demandantes de camionetas; 5) problemas de abastecimiento de insumos por tema de deuda comercial”, enumeró. Y añadió: “Creemos que la caída está llegando a su piso, aunque los indicadores aun no marcan un cambio de tendencia”.

A la hora de proyectar cuándo puede llegar la recuperación, Izquierdo estimó que eso se producirá en el segundo semestre, “cuando la caída de los ingresos de la población en términos reales, que ha sido significativa en lo que va del año, comience a frenarse por un ajuste de paritarias y freno de la inflación, que comenzará a dar señales frente a un consumo muy deprimido”.

Para la especialista de Abeceb, la salida no será heterogénea, sobre todo teniendo en cuenta los sectores más castigados, vinculados al mercado interno. “Habrá que ver qué pasa finalmente con la Ley Bases y el paquete fiscal, donde el RIGI puede ser clave en parte de la tracción y el sostenimiento de los logros alcanzados en variables macro”, dijo.

Algunas señales positivas

Aun con los malos datos de marzo, surgen algunas señales positivas que permiten ilusionarse con una recuperación. Una de ellas es la que surge del índice Construya, que registró en el cuarto mes del año una recuperación de 6,43% desestacionalizada mensual, si bien se mantuvo 33,2% por debajo del nivel de abril de 2023. Este índice mide la evolución de los volúmenes vendidos al sector privado de los productos para la construcción que fabrican las empresas que lo conforman,

“En abril los despachos de las empresas del grupo registraron una mejora con relación a marzo, pero se mantuvieron muy por debajo de las cantidades alcanzadas en 2023. La demanda continúa retraída debido a la caída del poder adquisitivo y a la necesidad de adaptar stocks al nuevo escenario, así como también a que persiste la postura de esperar para ver de los inversores”, explicaron desde Construya.

También en la industria automotriz aparecieron algunas luces verdes. Hace tres días, Caamaño escribió en la red X: “Primer dato primario de actividad de abril 2024. Producción automotriz crece 3% MoM y recupera parte de la caída de marzo. Primer rebote mensual desde agosto de 2023. Sigue 8,3% abajo de diciembre y 26% abajo de agosto 2023. El 1er cuatrimestre promedió baja interanual de 22,4%”.

&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&

Efecto delay: la recuperación del consumo solo llegaría a fin de año

Es la expectativa que se registra en el sector supermercadista, que en abril registró una nueva caída en las ventas; impacto del fuerte golpe que sufrieron los ingresos

La actividad de la industria y la construcción se derrumbó en marzo, con caídas interanuales de 21,2% y 42,2%, respectivamente. La comparación con el mes anterior tampoco fue positiva: las fábricas tuvieron una baja de 6,3%, mientras que las obras retrocedieron 14,2%. Todo esto configuró un primer trimestre del año con caídas de 14,8% y 30,3% en cada caso. Las cifras del Indec muestran la recesión a pleno y echan por tierra algunos cálculos que afirmaban que el piso se había dado en febrero.

En un contexto recesivo, la industria y la construcción se derrumbaron en marzo con caídas interanuales de 21,2% y 42,2%, respectivamente. La comparación con el mes anterior tampoco arrojó cifras positivas: las fábricas tuvieron una baja de 6,3%, mientras que las obras retrocedieron 14,2%. Todo esto configuró un primer trimestre del año con caídas de 14,8% y 30,3% en cada caso.

Estas cifras que dio a conocer ayer el Instituto Nacional de Estadística y Censos (Indec) en sus habituales informes Índice de Producción Industrial Manufacturera (IPIM) e Indicador Sintético de la Actividad de la Construcción (ISAC), dieron por tierra con la estimación de algunos economistas, que afirmaban que el piso en ambos sectores se había dado en febrero. Habrá que esperar un poco más para empezar a ver una recuperación.

El economista Camilo Tiscornia, de C&T Asesores Económicos, comentó que los datos son realmente preocupantes. “Yo siempre les presto mucha atención a los datos mensuales desestacionalizados, y la verdad que en ambos indicadores han sido muy malos, con caída de 14,2% en la construcción de 6,2% en la producción industrial”, remarcó.

Tiscornia aclaró que a las comparaciones interanuales no les da demasiada preponderancia por dos motivos.“Primero,porque cuando ya se viene en baja desde tantos meses es obvio que va a dar una gran caída interanual,y segundo,porque en particular este año hubo muchos menos días hábiles que el año pasado debido a que cayó el feriado de Pascuas en marzo, mientras que en 2023 tocó en abril”, explicó el economista.

Según Tiscornia, lo que muestran los indicadores del Indec es que en marzo todavía no hubo un freno en la recesión. “Contrasta la caída tan fuerte de la industria con el dato de FIEL, que daba un aumento de 1,5%. Veremos, pero por ahora, hasta marzo, esto muestra que la imagen general de la producción es de bastante debilidad”, analizó el especialista.

Por otro lado, el Ripte, el índice de salarios formales, le ganó a la inflación en marzo y algunos indicadores de abril dieron positivo: el índice Construya, por ejemplo, subió 6% mensual desestacionalizado. “Por estas señales, uno podría pensar que en algunas áreas pueden haber empezado algunas mejoras, pero recién en abril, ya que en marzo parece difícil a partir de los datos que importancia hierro redondo(-46,5%) có hoy [por ayer] el Indec. Habrá que esperar un poco más para ver una recuperación”, concluyó Tiscornia.

En tanto, el economista Lautaro Moschet, de la Fundación Libertad y Progreso, dijo que los datos de producción industrial y construcción siguen mostrando signos fuertemente contractivos propios de la recesión que comenzó en el último trimestre de 2023. “El sector de la construcción es el más golpeado, y se condice con la escasa obra pública combinada con la postergación de construcciones del sector privado, ya que, en momentos de menores ingresos, se priorizan naturalmente otros consumos no durables”, agregó.

De todos modos, expresó Moschet, las estimaciones indican que entre marzo y abril el nivel de actividad económica habría tocado su piso y comenzaría a “pegar la vuelta” en mayo. “Aun así seguiremos viendo heterogeneidades entre los sectores. Entre los que encabezarán la recuperación podemos mencionar al campo, la minería y el sector energético, mientras que la producción industrial, construcción y las ventas minoristas demorarán algo más, y recién levantarán cuando los salarios recuperen buena parte del terreno perdido en los últimos meses”, proyectó el economista.

El economista Gabriel Caamaño, de Consultora Ledesma, subrayó que la construcción quedó 30% abajo respecto de igual período del año pasado, y la industria, casi 15% abajo. “Marzo fue muy malo. Se esperaba que así fuera, con lo cual está claro que el piso no fue febrero, como decían algunos. Veremos ahora si ese piso es marzo; la caída es tan profunda que uno tendería a pensar que sí, pero igualmente estos son datos de dos sectores y no de actividad general. Pero las caídas son extremadamente fuertes”, opinó.

En lo que respecta específicamente a la construcción, el economista Gustavo Vallejo, jefe del Departamento de Estadísticas del Instituto de Estadística y Registro de la Industria de la Construcción (Ieric), dijo que para encontrar guarismos tan negativos como los de marzo pasado hay que remontarse a 2020, con el inicio de la pandemia de Covid. “El sector acumula la octava caída mensual consecutiva, situación que se ve agravada si tenemos en cuenta además que en los meses de marzo suele producirse un repunte estacional, tanto en la actividad como en el empleo registrado”, indicó el especialista. Justamente, respecto de los puestos de trabajo, Vallejo acotó que “el nivel de empleo sectorial en la industria de la construcción, que en mayo de 2023 alcanzó un record histórico, acumula desde el mes de agosto una pérdida de casi 84.000 puestos formales hasta el mes de febrero de 2024”.

Asimismo, Vallejo subrayó que, de los 13 insumos que se usan para elaborar el ISAC, ninguno escapa a la tendencia recesiva, volviendo a sobresalir el asfalto con una baja interanual de 65,8% en el acumulado del primer trimestre. Le siguen en y hormigón elaborado (-37,1%), siendo este último un insumo que consume aproximadamente el 50% de la producción del cemento a granel. “Precisamente, el consumo de cemento total registró en marzo una caída interanual del 43,1%, similar al inicio de la pandemia, pero además fue el nivel más bajo para dicho mes desde 2005”, precisó el economista.

Natacha Izquierdo, economista responsable de la práctica sectorial de la consultora Abeceb, comentó que, en el caso de la industria, el número de marzo se explica por diversas razones. “Atravesó varias cuestiones claras: 1) menor demanda o pedidos de la cadena; 2) sobrestocks en las cadenas que impulsaron a redefinir planes de producción; 3) caída del consumo; 4) menor exportación a países claves demandantes de camionetas; 5) problemas de abastecimiento de insumos por tema de deuda comercial”, enumeró. Y añadió: “Creemos que la caída está llegando a su piso, aunque los indicadores aun no marcan un cambio de tendencia”.

A la hora de proyectar cuándo puede llegar la recuperación, Izquierdo estimó que eso se producirá en el segundo semestre, “cuando la caída de los ingresos de la población en términos reales, que ha sido significativa en lo que va del año, comience a frenarse por un ajuste de paritarias y freno de la inflación, que comenzará a dar señales frente a un consumo muy deprimido”.

Para la especialista de Abeceb, la salida no será heterogénea, sobre todo teniendo en cuenta los sectores más castigados, vinculados al mercado interno. “Habrá que ver qué pasa finalmente con la Ley Bases y el paquete fiscal, donde el RIGI puede ser clave en parte de la tracción y el sostenimiento de los logros alcanzados en variables macro”, dijo.

Algunas señales positivas

Aun con los malos datos de marzo, surgen algunas señales positivas que permiten ilusionarse con una recuperación. Una de ellas es la que surge del índice Construya, que registró en el cuarto mes del año una recuperación de 6,43% desestacionalizada mensual, si bien se mantuvo 33,2% por debajo del nivel de abril de 2023. Este índice mide la evolución de los volúmenes vendidos al sector privado de los productos para la construcción que fabrican las empresas que lo conforman,

“En abril los despachos de las empresas del grupo registraron una mejora con relación a marzo, pero se mantuvieron muy por debajo de las cantidades alcanzadas en 2023. La demanda continúa retraída debido a la caída del poder adquisitivo y a la necesidad de adaptar stocks al nuevo escenario, así como también a que persiste la postura de esperar para ver de los inversores”, explicaron desde Construya.

También en la industria automotriz aparecieron algunas luces verdes. Hace tres días, Caamaño escribió en la red X: “Primer dato primario de actividad de abril 2024. Producción automotriz crece 3% MoM y recupera parte de la caída de marzo. Primer rebote mensual desde agosto de 2023. Sigue 8,3% abajo de diciembre y 26% abajo de agosto 2023. El 1er cuatrimestre promedió baja interanual de 22,4%”.

&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&

Efecto delay: la recuperación del consumo solo llegaría a fin de año

Es la expectativa que se registra en el sector supermercadista, que en abril registró una nueva caída en las ventas; impacto del fuerte golpe que sufrieron los ingresos

Alfredo Sainz

Los consumidores están a la caza de ofertas para hacer rendir sus pesos

El último trimestre del año es la nueva tierra prometida del consumo, por lo menos, entre las góndolas.

Luego de cerrar un abril con una caída más pronunciada que la de marzo pasado –los números finales se conocerán en los próximos días, pero las datos preliminares muestran una baja de dos dígitos–, en los supermercados se ilusionan con una recuperación de la demanda que recién se sentirá en las góndolas en los últimos meses del año.

En el sector conviven dos lecturas sobre la realidad del consumo masivo actualmente en el país.

“No hay plata, no hay ventas. Sería estúpido esperar otra cosa”, se resignó el director de una cadena de supermercados que no ve por el momento ninguna señal de recuperación del consumo masivo.

“Abril fue peor que marzo y en lo que va de mayo todo sigue igual. Igual se ven algunos signos más positivos en materia de precios, y si la inflación sigue bajando podemos esperar una mejora del consumo para fines de año”, señaló Matías Grondona, CEO de GDN, la empresa de Francisco de Narváez que controla los supermercados Changomas (ex Walmart Argentina), en el marco del Retail Day, encuentro de la industria supermercadista organizado por Retail Publishing.

Estamos mal, ¿vamos bien?

El desaliento por la actualidad de las ventas, sin embargo, convive con una mirada esperanzadora de lo que podría ser el futuro cercano.

Como lo resumió el desarrollador inmobiliario Eduardo Elsztain en una suerte de reversión del “estamos mal, pero vamos bien” de los 90: “Estamos viendo una caída en las ventas, pero como nunca la vivimos: con esperanza”.

Elsztain, presidente de IRSA, participó del encuentro para recibir un premio a la trayectoria que le fue entregado nada menos que por el empresario Alfredo Coto.

“La inflación cayendo mucho más rápido de lo que esperamos es una gran señal”, sostuvo el dueño de la mayoría de los shoppings de la ciudad de Buenos Aires.

El propio Coto comparte la visión más esperanzadora sobre el futuro. “Se ve un descenso de los precios y esperamos una recuperación del consumo masivo que se va a sentir con más fuerza cuando se aprueben las leyes que faciliten la llegada de inversiones”, explicó el dueño de la mayor cadena argentina de supermercados, haciendo referencia a las reformas que impulsa el Gobierno y que se debaten en el Congreso.

La sensación generalizada entre los supermercados es que la marcada desaceleración de la inflación que se registró en las últimas semanas no tendrá un impacto inmediato en la demanda y que el efecto revitalizador recién llegará en el cuarto trimestre de 2024.

La apuesta a una recuperación del consumo con “efecto delay” es confirmada por las mediciones que realizan las consultoras especializadas en consumo masivo.

“En abril, se profundizó la caída del consumo, y hasta que no se sienta una recuperación de los salarios no vemos una mejora. Esperamos una recuperación en U, que recién mostraría números positivos en el último trimestre del año”, explicó Osvaldo Del Rio, director de la consultora Scentia, que proyecta que el año cerrará con una caída en las ventas de los productos de la canasta básica del 9%.

“Si se confirmara, sería la peor caída desde 2019, que ya había sido el peor año de los últimos veinte”, agregó el especialista.

La semana pasada, contó que, en medio de una profunda caída del consumo, en los últimos días las grandes cadenas de supermercados y los mayoristas habían empezado a recibir algunas listas con bajas de precios de distintos proveedores. Por ahora no se trata de un proceso generalizado ni se siente en todas las categorías, pero en el sector ya hablan de un cambio de tendencia, después de la ola de aumentos de los últimos meses.

¿Abrieron los comercios?

El último trimestre del año es la nueva tierra prometida del consumo, por lo menos, entre las góndolas.

Luego de cerrar un abril con una caída más pronunciada que la de marzo pasado –los números finales se conocerán en los próximos días, pero las datos preliminares muestran una baja de dos dígitos–, en los supermercados se ilusionan con una recuperación de la demanda que recién se sentirá en las góndolas en los últimos meses del año.

En el sector conviven dos lecturas sobre la realidad del consumo masivo actualmente en el país.

“No hay plata, no hay ventas. Sería estúpido esperar otra cosa”, se resignó el director de una cadena de supermercados que no ve por el momento ninguna señal de recuperación del consumo masivo.

“Abril fue peor que marzo y en lo que va de mayo todo sigue igual. Igual se ven algunos signos más positivos en materia de precios, y si la inflación sigue bajando podemos esperar una mejora del consumo para fines de año”, señaló Matías Grondona, CEO de GDN, la empresa de Francisco de Narváez que controla los supermercados Changomas (ex Walmart Argentina), en el marco del Retail Day, encuentro de la industria supermercadista organizado por Retail Publishing.

Estamos mal, ¿vamos bien?

El desaliento por la actualidad de las ventas, sin embargo, convive con una mirada esperanzadora de lo que podría ser el futuro cercano.

Como lo resumió el desarrollador inmobiliario Eduardo Elsztain en una suerte de reversión del “estamos mal, pero vamos bien” de los 90: “Estamos viendo una caída en las ventas, pero como nunca la vivimos: con esperanza”.

Elsztain, presidente de IRSA, participó del encuentro para recibir un premio a la trayectoria que le fue entregado nada menos que por el empresario Alfredo Coto.

“La inflación cayendo mucho más rápido de lo que esperamos es una gran señal”, sostuvo el dueño de la mayoría de los shoppings de la ciudad de Buenos Aires.

El propio Coto comparte la visión más esperanzadora sobre el futuro. “Se ve un descenso de los precios y esperamos una recuperación del consumo masivo que se va a sentir con más fuerza cuando se aprueben las leyes que faciliten la llegada de inversiones”, explicó el dueño de la mayor cadena argentina de supermercados, haciendo referencia a las reformas que impulsa el Gobierno y que se debaten en el Congreso.

La sensación generalizada entre los supermercados es que la marcada desaceleración de la inflación que se registró en las últimas semanas no tendrá un impacto inmediato en la demanda y que el efecto revitalizador recién llegará en el cuarto trimestre de 2024.

La apuesta a una recuperación del consumo con “efecto delay” es confirmada por las mediciones que realizan las consultoras especializadas en consumo masivo.

“En abril, se profundizó la caída del consumo, y hasta que no se sienta una recuperación de los salarios no vemos una mejora. Esperamos una recuperación en U, que recién mostraría números positivos en el último trimestre del año”, explicó Osvaldo Del Rio, director de la consultora Scentia, que proyecta que el año cerrará con una caída en las ventas de los productos de la canasta básica del 9%.

“Si se confirmara, sería la peor caída desde 2019, que ya había sido el peor año de los últimos veinte”, agregó el especialista.

La semana pasada, contó que, en medio de una profunda caída del consumo, en los últimos días las grandes cadenas de supermercados y los mayoristas habían empezado a recibir algunas listas con bajas de precios de distintos proveedores. Por ahora no se trata de un proceso generalizado ni se siente en todas las categorías, pero en el sector ya hablan de un cambio de tendencia, después de la ola de aumentos de los últimos meses.

¿Abrieron los comercios?

Los supermercados intentarán abrir hoy sus puertas. Pese a la decisión del Sindicato de Empleados de Comercio de plegarse a la medida de fuerza, las principales cadenas confirmaron a su decisión de trabajar normalmente o, al menos, de intentarlo.

“La idea es abrir con el personal que pueda llegar al lugar de trabajo, así que el funcionamiento va a depender de cada sucursal”, explicaron desde una cadena.

Asimismo, desde otra afirmaron: “Vamos a abrir aunque tengamos que trabajar a pérdida, porque, en general, los días de paro viene poca gente a comprar”.

Como es habitual en las jornadas de paro general, la política de los grandes supermercados será utilizar al personal fuera de convenio para lograr mantener abiertas las tiendas, aunque se descuenta que el funcionamiento estará lejos de ser el mismo de un día normal.

“Seguramente, habrá menos cajas abiertas y tampoco vamos a tener entregas de mercadería, con lo cual pueden notarse algunos faltantes en las góndolas”, explicaron en el sector.

La medida de fuerza, convocada a nivel nacional por la Confederación General del Trabajo (CGT), llega en un duro momento para el supermercadismo y el comercio minorista en general, que todavía no da señales de recuperación, pese a que en las últimas semanas se frenó el ritmo de los aumentos de precios

“La idea es abrir con el personal que pueda llegar al lugar de trabajo, así que el funcionamiento va a depender de cada sucursal”, explicaron desde una cadena.

Asimismo, desde otra afirmaron: “Vamos a abrir aunque tengamos que trabajar a pérdida, porque, en general, los días de paro viene poca gente a comprar”.

Como es habitual en las jornadas de paro general, la política de los grandes supermercados será utilizar al personal fuera de convenio para lograr mantener abiertas las tiendas, aunque se descuenta que el funcionamiento estará lejos de ser el mismo de un día normal.

“Seguramente, habrá menos cajas abiertas y tampoco vamos a tener entregas de mercadería, con lo cual pueden notarse algunos faltantes en las góndolas”, explicaron en el sector.

La medida de fuerza, convocada a nivel nacional por la Confederación General del Trabajo (CGT), llega en un duro momento para el supermercadismo y el comercio minorista en general, que todavía no da señales de recuperación, pese a que en las últimas semanas se frenó el ritmo de los aumentos de precios

http://indecquetrabajaiii.blogspot.com.ar/. INDECQUETRABAJA

No hay comentarios.:

Publicar un comentario

Nota: sólo los miembros de este blog pueden publicar comentarios.