La próxima Vaca Muerta: cómo se prepara la Argentina para desarrollar sus recursos de cobre y litio

La Agencia Internacional de la Energía (IEA) proyectó que para 2030 se van a necesitar el triple de los minerales críticos que se producen hoy

Sofía Diamante

Salinas Grandes, en Jujuy

Salinas Grandes, en Jujuy La expectativa por los proyectos mineros en la Argentina no conoce de partidos políticos. Tanto los funcionarios del gobierno liberal de Javier Milei, como los gobernadores radicales y peronistas de San Juan, Mendoza, Catamarca, Salta y Jujuy, están activos hablando con las empresas internacionales para atraer inversiones en el país. Los recursos naturales están, sobre todo en cobre y litio, pero para que se desarrollen en su máximo potencial todavía falta que el país genere confianza de largo plazo, invierta en infraestructura y baje los costos de capital para hacer más competitivos los proyectos mineros, según indicaron actores de la industria.

Estos temas se debatieron esta semana en una conferencia sobre transición energética organizada por el Wilson Center en Buenos Aires, que contó con la presencia del embajador de Estados Unidos en el país, Marc Stanley. “La Argentina es líder en recursos energéticos que el mundo necesita”, dijo.

La Agencia Internacional de la Energía (IEA) proyectó que para 2030 se van a necesitar el triple de los minerales críticos que se producen hoy. En la industria señalan que la situación del cobre y el litio es la que tenía Vaca Muerta, 10 años atrás.

“Hay una conjunción de factores que permiten tener mucho optimismo por el presente y el futuro de la minería en la Argentina, que en general ha vivido de espaldas a este sector. Esto está cambiando y en buena medida tiene que ver con la transición energética. Para llegar a un mundo más limpio se requiere litio y cobre. La minería dejó de ser sinónimo de extractivismo negativo y más bien es una oportunidad de ir hacia un ambiente más sano, porque nos permite electrificar”, dijo el secretario de Minería, Luis Lucero.

En materia de cobre, la Argentina dejó de producir ese mineral en 2018, cuando cesó su actividad Bajo la Alumbrera, pero hay otros proyectos en carpeta próximos a empezar su desarrollo, como Taca Taca, en Salta, Mara, en Catamarca, o Josemaría, en San Juan.

Benjamin Gedan, director del Latin America Program del Wilson Center; Luis Lucero, secretario de Minería, y Juan Pablo Schaeffer, vicepresidente de Asuntos Corporativos y Sustentabilidad en Anglo American Chile

Benjamin Gedan, director del Latin America Program del Wilson Center; Luis Lucero, secretario de Minería, y Juan Pablo Schaeffer, vicepresidente de Asuntos Corporativos y Sustentabilidad en Anglo American ChileDistinta es la situación en litio, donde si bien se derrumbó el precio de la tonelada de US$80.000 a US$20.000 en el último año, hay cuatro proyectos en producción. El principal es Cauchari-Olaroz, en Jujuy, operada por Lithium Argentina, listada en Toronto y Nueva York, en sociedad con la china Ganfeng y la provincial Jujuy Energía y Minería Sociedad del Estado. La producción comenzó en 2023, luego de una inversión de US$1000 millones, y la mina tiene una capacidad para generar 40.000 toneladas anuales, con una vida útil de más de 40 años.

Si bien Lithium Argentina tiene otro proyecto en Salta, Pastos Grandes, todavía está en estado de factibilidad, donde las inversiones están ralentizadas por la baja del precio del litio. “Solo aquellos proyectos que hoy están en construcción o en operación puedan mantenerse atractivos. La expectativa a medida de los plazos es que todos estos proyectos puedan ponerse en construcción, pero no va a ser algo tan sencillo como muchos pensábamos cuando los precios eran muy superiores”, dijo Ignacio Celorrio, vicepresidente de la empresa.

Ignacio Celorrio, vicepresidente ejecutivo de Lithium Argentina

Ignacio Celorrio, vicepresidente ejecutivo de Lithium Argentina“Lo que importa en este mercado no es tanto la ganancia que se va a tener inmediatamente, sino si uno es confiable como productor en un mercado que se va incrementando a largo plazo. Ese es el secreto para la Argentina: poder producir en calidad, con constancia y poder ir ocupando mercados que, si no, otros los van a ocupar. Una de las razones por las cuales hubo sobre oferta de litio también es que antes la producción venía de Australia, China, uno poco de Estados Unidos y nada más. Pero en los últimos dos o tres años, empezó a producir África y Brasil. No es que el litio sea tan difícil de encontrar, sino que hay que saber producir de manera eficiente y en una calidad de constancia. Aunque el litio incremente el precio, no va a volver a precios excesivamente altos porque esta corrección va a volver de nuevo”, analizó el ejecutivo.

Martín Pérez de Solay, exCEO de Allkem, la empresa australiana que se fusionó con la estadounidense Livent para crear Arcadium Lithium, recientemente adquirida por Rio Tinto, se refirió a la importancia estratégica que tiene el cobre en la Argentina. “Hay dos vectores de crecimiento global que hoy no podemos negar. Uno es que la cantidad de energía per cápita continúa en aumento en la medida que tenemos más inteligencia artificial. En la medida que tengamos mayor cantidad de aparatos en nuestras manos, vamos a necesitar más energía. La segunda parte es que la manera más eficiente de transformar la energía en algo más es a través de la electricidad. El cobre es la mejor manera de restaurar la última milla energética. El mundo va a necesitar muchísimo más cobre y la Argentina tiene un montón de proyectos a explorar”, señaló.

El actual profesor del ITBA remarca que un proyecto de cobre demanda una inversión inicial de entre US$3000 y US$5000 millones, y advierte que la ventana de oportunidad es relativamente corta. “El problema del cobre lo vamos a ver de aquí a cinco años. No hay proyectos muy grandes de cobre en el mundo iniciando operaciones. Casi todo lo que hay son extensiones de vida de proyectos existentes que de por sí tienen plazos de vida relativamente cortos. Entonces hay una ventana de oportunidad muy grande y sería una pena que la dejen de pasar”, agregó.

Martín Pérez de Solay, exCEO de Allkem y actual profesor del ITBA

Martín Pérez de Solay, exCEO de Allkem y actual profesor del ITBAPor su parte, Juan Pablo Schaeffer, director de la minera Anglo American en Chile, contó las condiciones que generó el país limítrofe para volverse hoy un referente de la industria minera. “Se requiere de mucha estabilidad, mucho trabajo coordinado con las autoridades y una licencia social que permita dar viabilidad social en el proyecto. Eso tiene que ver no solamente con cómo vamos compensando los impactos ambientales y sociales, sino cómo generamos valor”, dijo

“Chile también estableció un régimen similar al RIGI, el Decreto Ley (DL) 600, que también daba estabilidad tributaria y regulatoria de desarrollo del proyecto. Eso es clave para estas inversiones que son de muy largo plazo. En Chile tenemos la mina Los Bronces, que comenzó su explotación en 1867, y hoy la operamos muy cerca de Santiago. Son inversiones que realmente requieren un compromiso extraordinario. Y eso ha ayudado mucho, y eso hubo continuidad más allá de quien gobierna”, agregó.

Finalmente, el secretario de Minería también hizo hincapié en otros minerales que tiene la Argentina, como el oro y la plata. “El otro gran desafío que tiene la Argentina es retomar e incrementar la exploración. Santa Cruz es la provincia más productora de metales del país y las operaciones están llegando al fin de su vida útil. El cobre está tan atractivo que solemos olvidarnos de que en la Patagonia hay un potencial para oro, plata y uranio enorme. La Argentina, además de infraestructura, necesita retomar la inversión en prospección y exploración. Tenemos menos de 40 proyectos en etapa de prospección, que es la primera etapa de la exploración inicial. Como hay un ratio de éxito de aproximadamente de 1 a 100, tendríamos que estar prospectando muchísimo más y explorando muchísimo más para asegurarnos que en el futuro tengamos la producción que podríamos dar”, concluyó Lucero.

&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&

El riesgo país se desploma y toca el valor más bajo en más de cuatro años

El indicador elaborado por el JP Morgan se ubica en 1121 puntos básicos, un 41,2% menos frente a diciembre del año pasado

Melisa Reinhold

El riesgo país tocó mínimo en años.

El riesgo país tocó mínimo en años. Desde que arrancó el año, el riesgo país se derrumbó 41,2% y actualmente registra uno de los valores más bajos en más de cuatro años. El objetivo que se puso el Gobierno es que este indicador perfore la barrera de los 1000 puntos básicos, clave para que la Argentina vuelva a los mercados internacionales de crédito de cara al año entrante.

El riesgo país mide la diferencia que pagan los bonos del Tesoro de Estados Unidos, considerados los activos financieros más seguros, frente a los del resto de las naciones. Como su nombre lo indica, cuando un país es más riesgoso, tiene que pagar una mayor tasa para obtener financiamiento en el mercado. Por eso, tras el rally alcista que tuvieron los títulos soberanos de deuda en el exterior, de hasta 79% en lo que va del año, este indicador se vio impactado directamente de forma positiva.

Este jueves, el índice laborado por el JP Morgan se ubica en 1121 puntos básicos (pbs). Solo en los primeros 10 días de octubre, se contrajo 169 unidades (-13,1%), en un escenario donde el Banco Central (BCRA) sorprendió con una racha compradora de reservas, el Gobierno logró una nueva victoria política en el Congreso y donde el blanqueo de capitales impulsó a los activos locales (incluidos los bonos). Si se amplía el horizonte y se observa el recorrido que hizo desde el 31 de diciembre último, acumula una baja de 785 unidades (-41,2%).

Para encontrar un valor similar hay que remontarse al canje de deuda de Martín Guzmán, en septiembre de 2020, cuando el riesgo país se desplomó a la mitad: pasó de 2147 a 1104 puntos en tan solo un día. Sin embargo, en aquel entonces el indicador duró poco tiempo en esos valores.

Estos días se registró la llegada de fondos internacionales

Estos días se registró la llegada de fondos internacionalesDe forma más estable, la última vez que se vio un índice en los 860 puntos básicos fue el día previo a las elecciones primarias de agosto de 2019. Luego de que Alberto Fernández sorprendiera con una victoria abultada en la contienda presidencial, al día siguiente el riesgo país se disparó a 1460 puntos básicos y, dos semanas después, ya superaba la barrera de los 2500 puntos básicos.

“En el marco actual y con los números macroeconómicos que podría dejar el plan económico en marcha, consideramos que estamos en condiciones de operar antes de fin de año en la zona de 800/900 puntos de riesgo país. La parte más interesante es la llegada de las órdenes de compra de los fondos ‘real money’, lo cuales “no la vieron” durante largo tiempo y ahora comienzan a despertarse de una ‘larga siesta’. Estos fondos son los necesarios para recortar los rindes a un escalón que nos permita potencialmente volver al mercado. Varias mesas hablaban ayer de órdenes de compra importantes de los mencionados fondos”, dijeron desde la sociedad de bolsa Delphos Investment.

Para Ignacio Morales, analista de Wise Capital, los valores actuales de riesgo país significan que las posibilidades de un default sobre la deuda argentina se redujeron, “pero no se eliminaron”. A modo de contraste, mencionó que la renta fija local se encuentra operando con tasas similares a países como Ucrania, Angola y Ecuador.

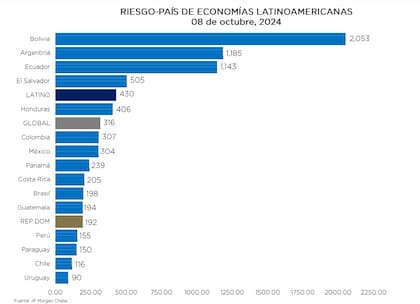

Riesgo país en América Latina. Fuente: Banco Central de República Dominicana

Riesgo país en América Latina. Fuente: Banco Central de República Dominicana“Sin embargo, desde el mercado se especula con que aún tiene margen para seguir cayendo. En el plano de las economías con un riesgo país de entre 400 y 700 puntos básicos se encuentran países como Egipto, Kenia, El Salvador, Senegal, Jordania, Pakistán, Bahamas, Mongolia, Baréin y Nigeria”, comparó.

A nivel regional, América Latina tiene un riesgo país promedio de 430 puntos básicos. Por ejemplo, en Brasil el indicador se ubica en los 198 puntos básicos, en Chile es de 116 puntos básicos y en Uruguay, de 90 puntos básicos. Actualmente, únicamente nos superan Venezuela (21.116 pbs), Bolivia (2053 pbs) y Ecuador (1143 pbs).

http://indecquetrabajaiii.blogspot.com.ar/. INDECQUETRABAJA

No hay comentarios.:

Publicar un comentario

Nota: sólo los miembros de este blog pueden publicar comentarios.