El dilema del día después

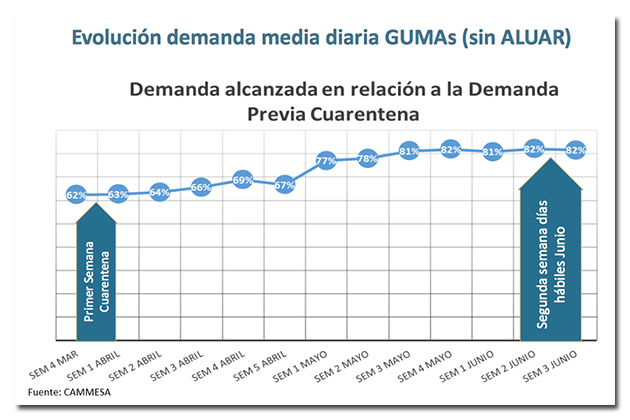

Cuando empezó la cuarentena el calculo de colegas como Marina Dal Poggetto, del Estudio Eco Go, estimaban que cada día de aislamiento se perdía un 40% del PBI de esa jornada y el dato coincidía con el desplome en la demanda de energía de las empresas, que informa todas las semanas la gente de CAMMESA. Con la mayor flexibilización de hecho y de derecho, hoy podemos asumir que se está perdiendo el 20% del PBI, nuevamente en coincidencia con los datos de demanda energética.

Si la caída reportada en las estimaciones de Orlando Ferreres y Asociados no alcanza ese nivel (la actividad perdió 19,2% en abril) es porque muchos sectores de todas maneras siguen pagando salarios y muchos servicios del PBI se miden justamente por ese concepto.

En simetría con esa caída se desplomaron los ingresos fiscales 22,5% en abril y es muy probable que en mayo la caída sea incluso mayor, porque se abonan muchos impuestos devengados el mes anterior, como en el caso del IVA.

Del otro lado del mostrador, cada día que se extiende el confinamiento infla el gasto del Estado en un 32%, como lo demuestran los datos de abril, cuando Economía reconoció que había tenido erogaciones por 132.000 millones adicionales por culpa del paquete COVID y que eso explicaba el crecimiento interanual del 96% en el gasto primario, llevándolo a 545.000 millones.

El resultado de esta doble Nelson es un salto del déficit fiscal que pasó de 67.000 millones en febrero a 266.000 millones en abril y aunque no tenemos aún los datos de mayo, es probable que la cifra haya crecido a algún número entre 350.000 y 400.000 millones, a juzgar por el incremento en la emisión del BCRA destinada al Tesoro

En este contexto el déficit fiscal del primer semestre se acercará al billón cuatrocientos mil millones de pesos; unos 5 puntos del PBI.

Lo que ocurra en la segunda mitad del año dependerá de la velocidad de salida del aislamiento en el AMBA. Si las restricciones se relajan en agosto y hay acuerdo con los acreedores, vamos a una economía más parecida en lo fiscal al mes de marzo, mientras que si se demora la salida será mas parecida a abril y si además se suma un default que arrastra a provincias y empresas privadas (hay 16.000 millones de dólares de ON colocadas por las 150 empresas más importantes del país) lucirá como mayo.

En el escenario menos adverso, habrá un billón de pesos de déficit adicional en la segunda mitad del año, mientras que bajo la contingencia mas pesimista serán dos.

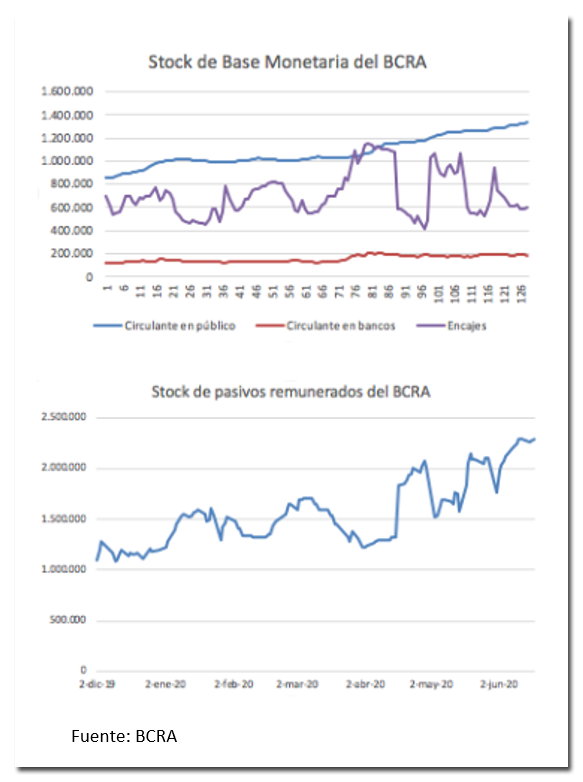

Como todo el déficit se financia con emisión, la política monetaria está dominada por la fiscal y la pregunta del millón es como administrará el Banco Central la bomba de pesos resultante.

Hasta ahora asistimos a un aumento del circulante en poder del publico de 325.000 millones en el año (32,3%) y una suba en el stock de pasivos remunerados de 1.186.000 millones (92%), lo que suma un billón y medio de pesos. Si vemos la misma tendencia en lo que resta del año, o incluso si se absorben 400 o 500 mil millones vía la suba de encajes, veremos una fuerte suba en las tasas, lo cual es incompatible con las necesidades de reactivación de la pos pandemia, máxime teniendo en cuenta que el stock de crédito al sector privado subió 16% desde principios de marzo, por la combinación de impagos y nuevas líneas destinadas a financiar los costos de la cuarentena para personas y empresas.

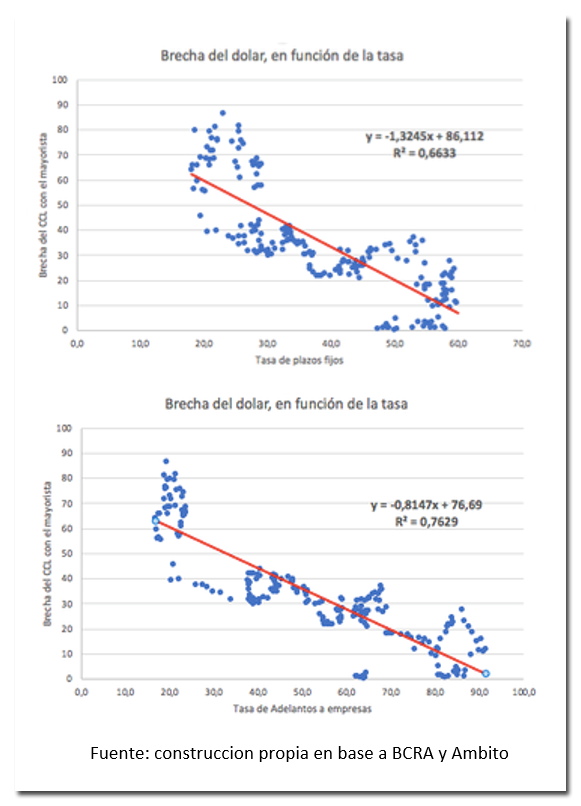

Si hay resistencias de la política a la suba de tasas (muy probable), habrá más pesos en la calle y se disparará la brecha, de manera que en la pos pandemia el gobierno tendrá que elegir entre la brecha y la tasa. Si miramos como evolucionaron ambas variables desde que retornamos al control de cambios en agosto pasado, vemos la siguiente relación:

Como puede verse; desde agosto pasado el central estuvo danzando entre una brecha del 60% y una tasa del 60% (para plazos fijos) y 90% para empresas. Pero el régimen monetario cambió desde que asumió el nuevo gobierno (incluso a partir del otro día de las elecciones de octubre), por lo que queda mejor descripto por la relación entre ambas variables desde el 10 de diciembre

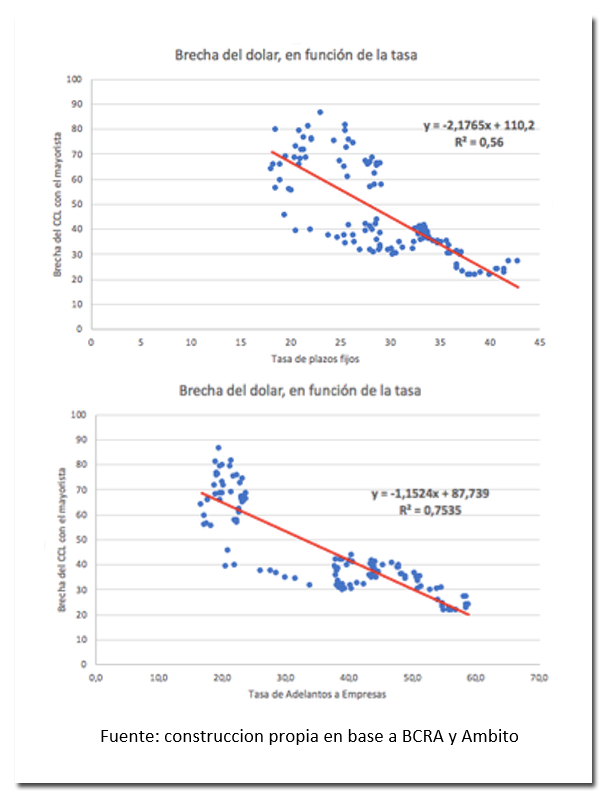

Así y todo, esa relación simple es un poco tramposa porque tampoco controla por la emisión, de modo que puede pensarse que cuanto mayor sea el financiamiento al fisco, mas a la derecha y arriba se desplaza esa curva roja y mayores son los niveles de piso entre la tasa y la brecha.

Por supuesto hay una manera de bajar la brecha y la tasa al mismo tiempo, si el central convalida en el mercado oficial un precio más cercano al del paralelo y esa devaluación es percibida por el mercado como suficiente. En ese escenario, al bajar la expectativa de una futura devaluación, baja la tasa necesaria para compensar ese riesgo y se reduce la brecha en el paralelo.

Milagrosamente, también podría ceder la curva roja si mejoraran las expectativas, por ejemplo, a partir del arreglo de la deuda o de un cambio de actitud del gobierno respecto de sus políticas expropiatorias.

Así las cosas, el nivel de brecha y tasa será mas alto cuanto mayor sea el déficit y habrá que elegir entre cuatro males; brecha, tasa, devaluación o endurecimiento del cepo. Ninguno de los cuatro escenarios es reactivador en el corto plazo, aunque la devaluación puede serlo en el mediano.

¿Qué pasa en el mundo?

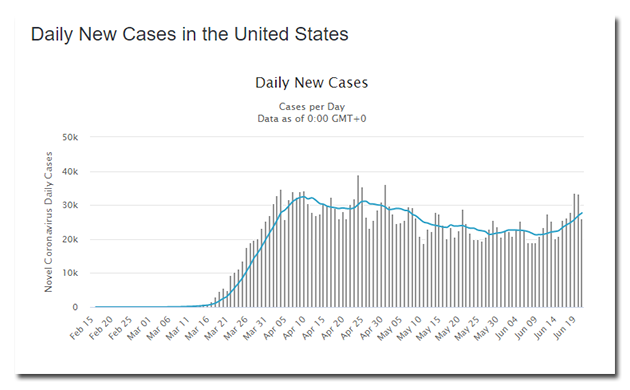

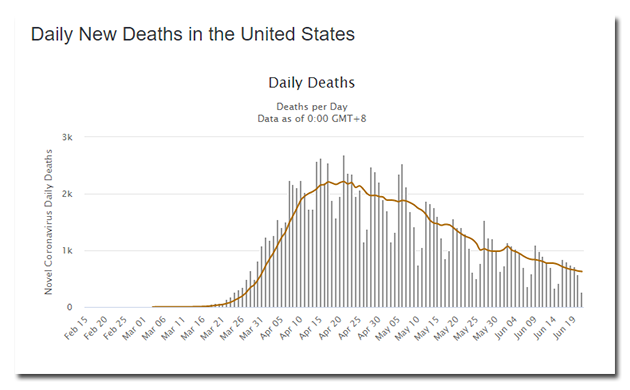

El panorama en la principal economía del planeta es ambiguo. Por un lado, los datos sobre el Coronavirus muestran un rebote de casos diarios (aunque la cantidad de muertos por día siguen en caída), lo cual o bien obedece a un rezago entre la detección del caso y las muertes, o bien es consistente con la hipótesis de una menor carga viral

Al mismo tiempo el mercado de trabajo sigue mostrando niveles de solicitud de desempleo de crisis, tuvo 200.000 pedidos mas que los que esperaba el mercado y no logra bajar de los 20.000.000 de pedidos continuos (que aun perciben el beneficio y los solicitaron hace mas de dos semanas)

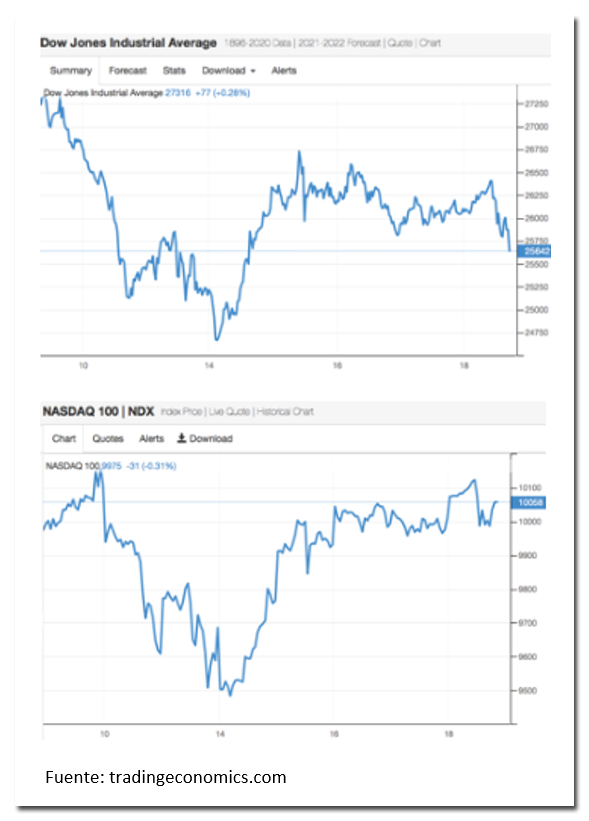

Con ese panorama, Trump anunciando que no descarta “desengancharse” de la economía china y Apple informando que cerrará locales por el miedo al rebrote, las principales acciones del Dow Jones se mantuvieron prácticamente sin cambios en la semana (0,2% arriba) y las tecnológicas ganaron 3,8%. El empujón hacia arriba del día 16 tuvo que ver con que se conoció que las ventas minoristas subieron 17,7% en mayo, después de haber acumulado una caída del 20% en los dos meses anteriores

En Europa también hubo muy buenos datos de ventas minoristas, que repuntaron 12% durante mayo en el Reino Unido y las expectativas de los 350 principales analistas financieros y económicos de Alemania crecieron por tercer mes consecutivo, aunque apuestan a la recuperación del mercado local y son escépticos respecto de las exportaciones, sobre todo en el rubro automotor.

Además, si bien persiste la preocupación por el rebrote en Estados Unidos, salvo en Rusia, la curva de casos de coronavirus esta demolida en el resto de Europa.

La bolsa de Londres ganó 1,7% en la semana y la de Alemania 1,5%.

En el terreno de las monedas, tanto el Euro como la Libra se debilitaron ante la perspectiva de un comercio exterior menos voluminoso por el rebrote del virus en China y el crecimiento de los casos en Estados Unidos

Brasil

La actividad económica registró una caída de 9,7% en abril, que se suma al 6,1% del mes anterior, acumulando un derrumbe del 15,09 interanual; la caída mas grande en su historia.

El dato está en consonancia con el derrape de las ventas minoristas que fue del 16% en abril, con particular desplome en textiles, que perdieron 60%

En respuesta a los malos datos y superando el millón de casos detectados de coronavirus, el Real se depreció 4,9% y la bolsa, en espejo, rebotó 4,1% expresada en moneda local

Commodities

El petróleo recupero 7,9% más por la decisión de la OPEP de continuar con los recortes y por el compromiso de Irán y Kazajistán de compensar con menor producción sus excesos de mayo, que por las expectativas de la demanda. La soja, por su parte acompaño con un 0,5% de aumento y continua su tendencia ascendente de las ultimas tres semanas

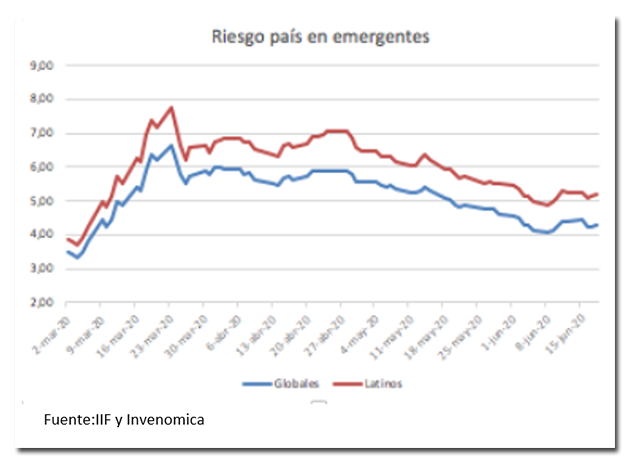

Flujos de capitales y riesgo país

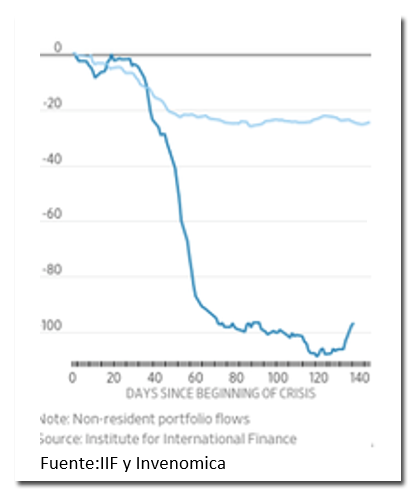

Salvo por Bolivia, Costa Rica y Venezuela, los capitales continúan su lento regreso a emergentes y presionan los riesgos soberanos hacia abajo un 1,1% en el caso de los latinos. No se observa sin embargo la persistencia de caída del riesgo soberano que presenciamos en mayo y en parte (aunque es endógeno), se debe a la mayor volatilidad de las monedas emergentes como también en los commodities

¿Qué pasa en nuestro país?

En Argentina, como ocurre en otros lugares del mundo, aunque potenciado, somos víctimas de la incapacidad de producir e interpretar datos, razón por la cual las decisiones públicas informadas en datos acaban siendo sesgadas.

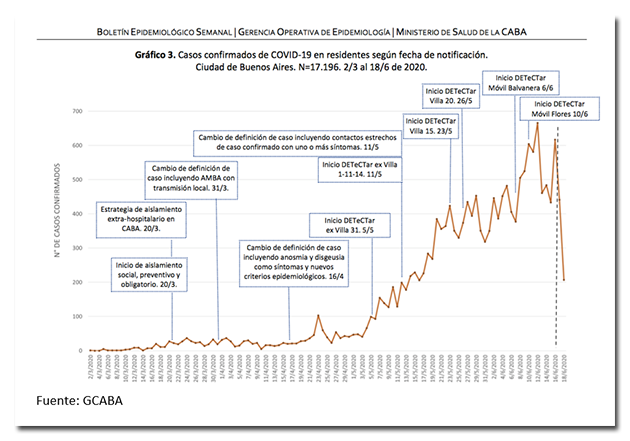

Por ejemplo; desde que se mide la evolución de los casos detectados de COVID, según el propio informe de la Ciudad de Buenos Aires, hubo tres cambios de definición de caso y el 8 de junio hubo otro mas, informado por el Ministerio de Salud de la Nación.

Pero además hubo operativos DETECTAR, tanto en la Ciudad como en Nación, lo que complica aún más las comparaciones, porque se testea mucha gente que es probable que no hubiera llegado nunca a un hospital.

Además, aparentemente en la Nación carecen de un modelo explicativo de los contagios, porque el propio presidente dijo que los casos se habían disparado por culpa de la gente que salía a hacer compras o deportes, sin que haya evidencia científica de que, con los protocolos adecuados, esas actividades efectivamente contagien.

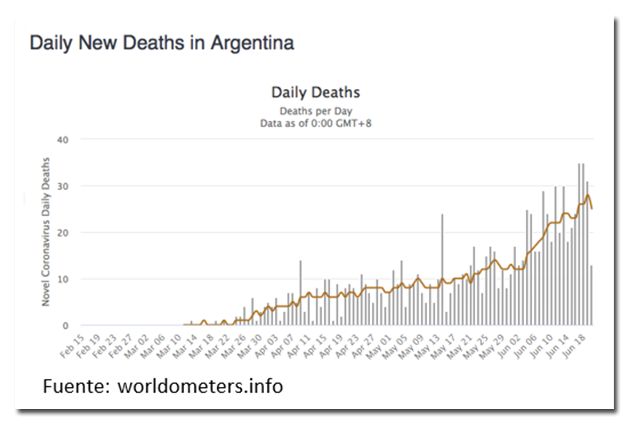

Dos indicadores menos sesgados de lo que está pasando con el virus, son los internados en terapia intensiva y los fallecidos, con la ventaja adicional de que el primero de ellos corresponde a la curva que en todo el mundo se intentaba aplanar para que no desbordara el sistema de salud. Entre el 3 de mayo y el 3 de junio las camas ocupadas en UCI se multiplicaron por 3,5 y los fallecimientos por 3. Sin embargo, los casos detectados se multiplicaron por 7.

El crecimiento de internados se mantiene aproximadamente lineal en los últimos 30 días, a razón de 5,6 camas adicionales ocupadas cada día En las muertes hay una duplicación desde fines de mayo, cuando había 13 casos en promedio, a los 25 casos actuales. Esa duplicación de fallecimientos trágicamente explica por qué no se dispara la ocupación en UCI, a pesar de que crece el numero de internados.

Mirando esos números, el sistema de salud no parece ir a ningún colapso, máxime si se tiene en cuenta que en los barrios vulnerables de CABA el pico aparentemente quedó atrás

Sin embargo, según me informan desde Salud, tanto las internaciones como los fallecimientos tienen un rezago de entre tres y cuatro semanas respectivamente, entre que se detecta el caso, ingresa a terapia y fallece. Si corremos tres semanas la comparación; entre el 20 de abril y el 20 de junio, las camas ocupadas se multiplican por 2,9 y los fallecimientos por 4,1 en ambos casos muy lejos de la multiplicación por 7 en los casos diarios

En todo caso, es el crecimiento de internaciones y muertes de los próximos días el que nos va a mostrar si efectivamente está habiendo un desborde que justifica el retorno a las formas más restrictivas del aislamiento social obligatorio, pero en cualquier caso no hay que comerse el amague del crecimiento de los casos diarios detectados, ni mucho menos decidir las políticas públicas basados en ellos.

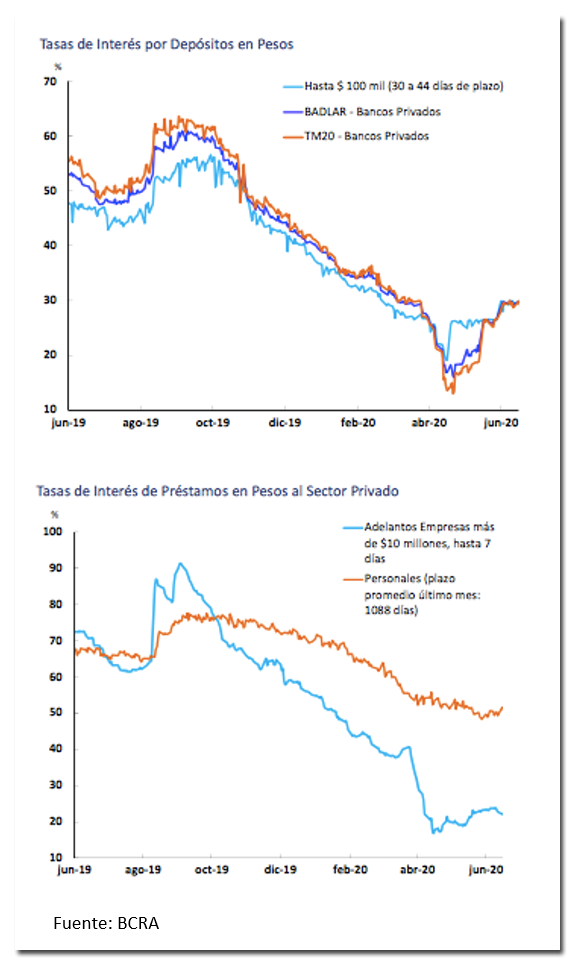

Dólar y Tasas

El billete oficial corrió 43 centavos a una velocidad anual de 37,9% volviendo a recuperar un poco de ritmo respecto de la semana previa, aunque todavía por debajo del 41% de velocidad crucero que mostró en mayo.

Como el contado con liquidación movió solo 73 centavos, la brecha con el paralelo estuvo estable, en un escenario en que Economía volvió a patear el plazo del acuerdo con los acreedores hasta la última semana de julio, que esta vez sí será la fecha definitiva porque el gobierno no pagará los vencimientos de los Discount la semana próxima y correrán los 30 días de plazo para acabar en la corte de New York.

La distancia con el tipo de cambio real de Brasil volvió a crecer, no obstante, por la depreciación del Real, a punto tal que la competitividad cambiaria con nuestro principal socio comercial está 23% debajo de los niveles de principios de año; una circunstancia absolutamente excepcional en los últimos 15 años

De manera interesante, el super cepo de la comunicación 7030 le permitió al Banco Central volver a la posición compradora de divisas, acumular 1051 millones desde el 29 de mayo y absorber 72.000 millones de pesos de liquidez excedente sin necesidad de subir las tasas.

En el frente monetario las tasas de los plazos fijos bajaron 19 puntos básicos y pagaron en promedio 28,98%. Del otro lado del mostrador, los adelantos a empresas también bajaron 85 puntos básicos y se negociaron en 22,31% lo que puede llamar la atención porque no es habitual que las tasas pasivas estén por encima de las activas, pero debe recordarse que los plazos fijos se calzan con Leliqs que pagan 38% y que la posición de estos instrumentos en el pasivo del BCRA está creciendo 44% desde principios de abril. Finalmente, las tasas de prestamos a familias subieron 25 puntos y promediaron 50,37%

Economía real

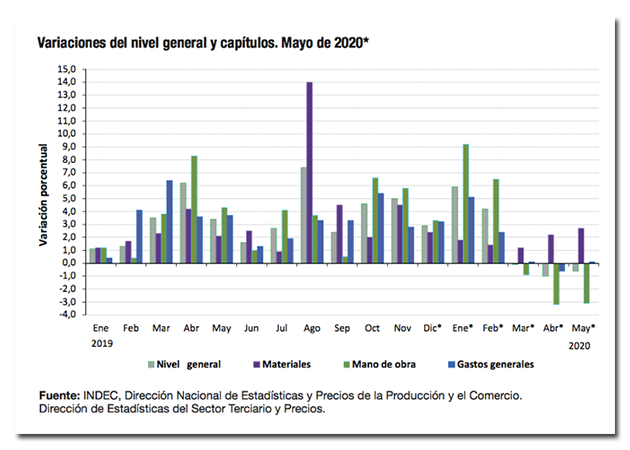

De la mano de los energéticos que cayeron 12,5% los precios al productor (mayoristas) subieron solo 0,4% en mayo, empujan 37% en los últimos 12 meses y ofician como ancla de los precios minoristas

El costo de la construcción también opera deprimiendo precios porque cae 0,6% en mayo, por el segundo mes consecutivo con baja del 3% en el costo de la mano de obra

Mientras esos dos costos operan por debajo del IPC empujando el índice hacia abajo, los trabajadores de edificios acaban de cerrar una paritaria que será testigo de lo que busca el gobierno, porque sin contendiente del otro lado de la mesa, el gremio de Víctor Santa María consiguió un acuerdo con tres aumentos de suma fija de 4.000 pesos en mayo, 5.000 en octubre y otros 5.000 en enero del 2021, además de cuatro bonos por única vez de $2.500 pagaderos en junio, julio, agosto y septiembre.

Sumado a eso se anunció la prorroga en el congelamiento de tarifas hasta fin de año, por lo que ese componente tampoco empujará los costos ni gravitará en el IPC

La pregunta del millón es cual será el comportamiento del dinero excedente en un contexto de costos controlados por el propio gobierno, o por el azar de una energía barata. ¿Buscarán las empresas recomponer beneficios y se producirá inflación en los precios de todos modos? ¿O el canal de salida del sobrante monetario será el dólar y sus versiones sustitutas (léase bienes importados o con alto componente importado)?

Pobreza e indigencia

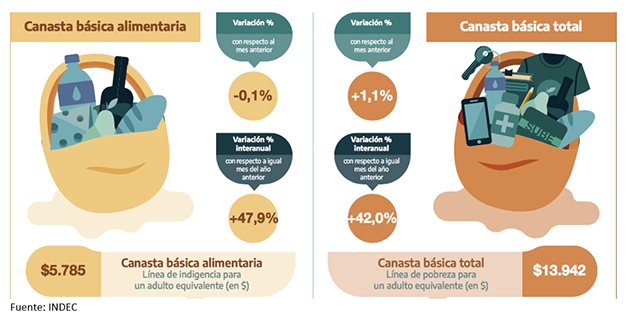

Con precios máximos y tarifas congeladas, la canasta alimentaria bajó 0,1% en mayo y la canasta total aumentó 1,1% haciendo que una familia tipo necesite 43.080 pesos para no ser pobre y $17.875 para no caer en la indigencia

Si bien el IPC había arrojado 0,6% en alimentos y bebidas. El conjunto particular que componen la canasta alimentaria cedió por efecto de los alimentos estacionales.

No hay comentarios.:

Publicar un comentario

Nota: sólo los miembros de este blog pueden publicar comentarios.