| | | | | La consecuencia de los impuestos | |

|

|---|

|

|

| | | No importa que sean peronistas o radicales, de derecha o de izquierda, socialistas o liberales, el denominador común de los distintos gobiernos es que cuando se encuentran en apuros aumentan los impuestos. Esta semana hubo dos saqueos más; la media sanción del mal llamado “impuesto a la riqueza”, que en realidad es uno mal diseñado sobre los activos y el 1,2% que para compensar la quita a la coparticipación que sufrió a manos de la provincia de Buenos Aires, acaba de imponer la Ciudad sobre los gastos con tarjeta de crédito.

Desde un punto de vista teórico hay dos tipos de impuestos, los que tienen fines recaudatorios y los que se fijan para desalentar comportamientos. La diferencia es que en el caso de los primeros lo ideal es no afectar las decisiones que los agentes económicos hubieran tomado en ausencia del tributo, mientras que en el segundo caso el objetivo es el contrario: impactar lo máximo posible sobre la conducta de personas físicas y jurídicas, desincentivando por ejemplo actividades que contaminan y/o favoreciendo, cuando el impuesto es negativo y se convierte en un subsidio los actos con efectos favorables no necesariamente deseados sobre terceros, como ocurre con la educación o la prevención de enfermedades contagiosas. |

|

|---|

| | |

|

| | | | El nivel óptimo de la presión tributaria del primer grupo de impuestos depende en última instancia del gasto a financiar, pero también de la optimalidad del sistema tributario, en el sentido de eficiencia económica y técnica. Como los impuestos afectan las decisiones de producción y consumo, la presión tributaria será mas baja en promedio si el legislador acierta en un conjunto de impuestos de bajo impacto en termino de decisiones económicas de empresarios y consumidores, pero si cada vez que graba por ejemplo la riqueza, acaba achicando la inversión, el resultado final será una alícuota mucho mas alta que la necesaria en un contexto en el que el nivel de producción no se modifica. En el sentido técnico, además, los impuestos tienen que ser fáciles de recaudar porque el estado gasta 112.000 millones de pesos y emplea a 21.500 personas para recaudar 5 billones de pesos a nivel nacional y un impuesto a priori interesante desde el punto de vista de la eficiencia económica puede ser difícil de recolectar o de bajo cumplimiento, mientras que tal vez el impuesto mas simple de todos hubiera sido cobrarle a cada uno de los argentinos una cuarenta y cuatro millonésima parte de esos cinco billones recaudados, pero ese impuesto de 113.000 pesos per cápita hubiera sido imposible de pagar en la mayoría de los hogares. |

|

|---|

| | |

|

| | | |

Por estas razones la tendencia mundial es hacia la simplificación tributaria, con dos grandes impuestos; el primero sobre los consumos (IVA o ventas finales) de carácter general y alícuota uniforme, justamente para desalentar los cambios en el comportamiento (que la gente sobre consuma los bienes de alícuota mas baja y sub consuma los que tienen un porcentaje mas alto de impuestos) y el segundo sobre los ingresos de todas las fuentes (salarios, intereses, beneficios y rentas), de carácter progresivo.

A priori no hay un nivel ideal de impuestos; depende de las preferencias sociales de gasto: los países nórdicos, por ejemplo, prefieren un sistema de provisión publica universal de educación y salud, mientras que en los Estados Unidos se prioriza tener menor presión tributaria para favorecer la libre elección de los hogares, más allá de que en Finlandia o Dinamarca existan escuelas y clínicas privadas, al tiempo que en Norteamérica haya planes como el Medicare o subsidios a la educación. Chile y Uruguay pueden ser las versiones latinas de esos extremos: el primero con menor presión tributaria global (18,8% según CEPAL) y predominancia de la educación y la salud privadas, el segundo con 26% de participación de los impuestos en el ingreso, pero donde la clase media descansa en el sistema público.

El problema es cuando la mayor presión tributaria, como ocurre en Argentina y Brasil, no se traduce en bienes públicos de calidad y la clase media que soporta buena parte de la carga de los impuestos, debe afrontar gastos complementarios en salud, educación, transporte y seguridad, porque los impuestos reducen la canasta de bienes privados a la que pueden acceder las familias, puesto que sean sobre los ingresos o acaben aumentando los precios de los bienes, el efecto es reducir el salario real y ni hablar cuando son distorsivos como Ingresos Brutos o Sellos, porque incrementan los precios sin que sea posible establecer un tributo compensatorio sobre los bienes importados y por lo tanto reducen la competitividad cambiaria, obligando al país a tener un tipo de cambio real más alto para equilibrar su sector externo, lo cual equivale a salarios reales mas bajos.

Puesto en otras palabras; cada vez que, para agregar valor, hay que agregar estado improductivo, el resultado es menor producción, menores exportaciones y salarios reales mas bajos. Entender esto es muy importante porque la voluntad del legislador puede ser buena, pero desconocer la consecuencia del impuesto. El ejemplo perfecto es el del impuesto a los activos, porque al comerse a la fuente generadora de los ingresos, acaba logrando una economía con menos capital, que por lo tanto producirá menos y pagará menores salarios.

El legislador sugerirá entonces acotarlo a los activos no productivos, pero eso también generará menor inversión si el Estado se queda con una parte mayor del resultado acumulado.

Por último, el aumento de los impuestos, incluso cuando sea por única vez y sobre activos que no afectan a la producción hoy, envía la señal de que podría haber una nueva imposición a futuro, en los términos que sugerían las investigaciones de los Nobel Finn Kydland y Edward Prescott, si el gobierno vuelve a estar en un apremio similar más adelante, lo cual es mucho mas fácil de imaginar y representar luego de la pandemia.

Ni siquiera las consideraciones más pragmáticas aconsejan los nuevos impuestos, porque tampoco resuelven el agujero fiscal de 2 billones de pesos que causó el COVID; no evitan la emisión ni sus consecuencias monetarias y cambiarias..

|

|

|---|

| | |

|

| | | | | Los indicadores de actividad de alta frecuencia de Bloomberg muestran que las principales economías del mundo se estabilizaron luego de la caída de las semanas anteriores, como consecuencia de las nuevas restricciones a la movilidad impuestas en la segunda ola de COVID.

El saldo es una segunda recesión en el último trimestre del año, aunque de una magnitud inferior a la del primer lockdown de marzo- abril |

|

|---|

| | |

|

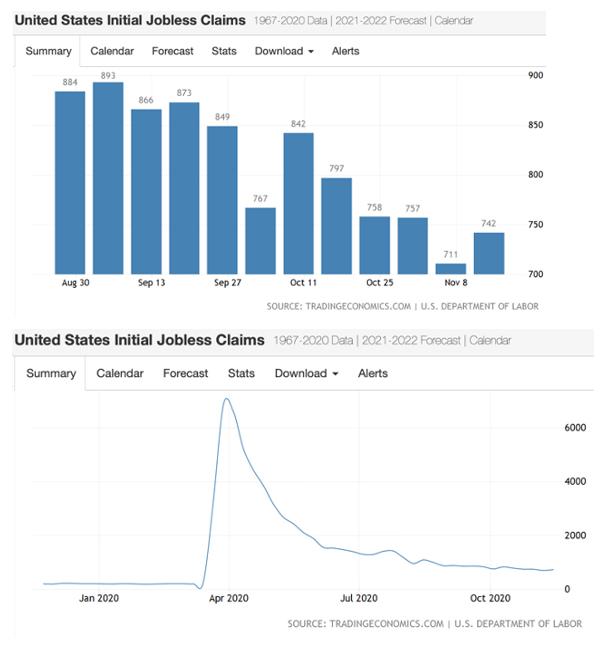

| | | | En los Estados Unidos hubo un leve resurgimiento de los pedidos de seguro de desempleo que totalizaron en la semana 742.000 nuevas solicitudes, contra 711.000 de la semana anterior. Sin embargo, nada que ver con los 6,8 millones que habían sido desplazados en el primer brote de marzo. |

|

|---|

| | |

|

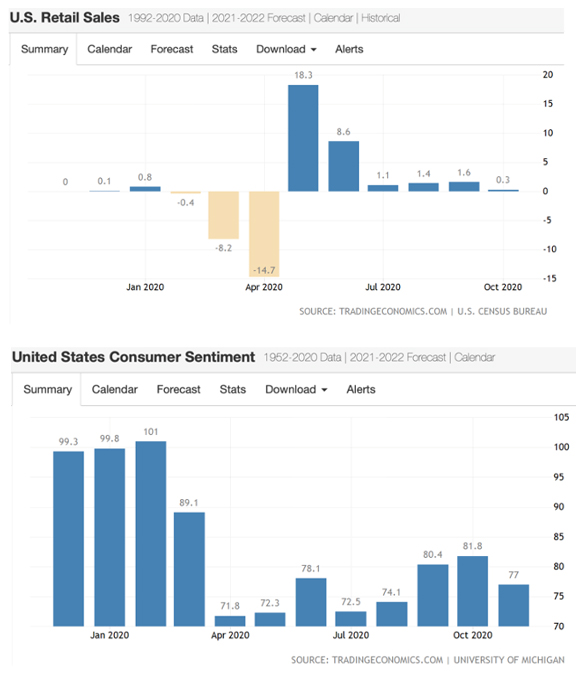

| | | | Del lado de la demanda, se frenó en octubre el fuerte crecimiento que venían mostrando las ventas minoristas en los meses anteriores y volvió al nivel histórico de aumento del 0,3% contra septiembre. En noviembre además retrocedió 4,8 puntos la confianza de los consumidores, después de tres meses consecutivos de mejoras. La caída fue completamente explicada por las peores expectativas respecto del fututo de la economía (cayó de 79,2 a 71,3) mientras que la evaluación sobre el estado actual de los negocios se mantuvo prácticamente sin cambios |

|

|---|

| | |

|

| | | | En Europa, la confianza de los consumidores volvió a caer 2,1 puntos para el área Euro y 2 puntos en el Reino Unido, aunque el componente más afectado fue la percepción sobre la situación financiera personal y la de la economía, más no la predisposición al consumo, lo que permite albergar cierta expectativa de que las ventas minoristas resistan si no se profundizan las restricciones a la movilidad. |

|

|---|

| | |

|

| | | | Los mercados cerraron la semana 0,8% abajo en los Estados Unidos y 0,3% arriba en Londres, bailando en ambos casos al compás de las novedades en la vacuna y el récord de contagios que anotó Estados Unidos y que contrasta con los datos de menores casos en Francia y la meseta en Reino Unido |

|

|---|

| | |

|

| | | | | El petróleo tuvo la tercera semana consecutiva de subas, cerrando por encima de los 45 dólares por barril por las perspectivas de la vacuna combinadas con el rumor de que la OPEC demoraría su decisión de aumentar la producción.

La soja, por su parte, sigue adelantando las expectativas de una mala cosecha en 2021 como consecuencia de la Niña y cerro en 434 dólares por tonelada, alcanzando niveles de junio del 2016. |

|

|---|

| | |

|

| | | | Flujos de capitales y riesgo país |

|

|---|

| | |

|

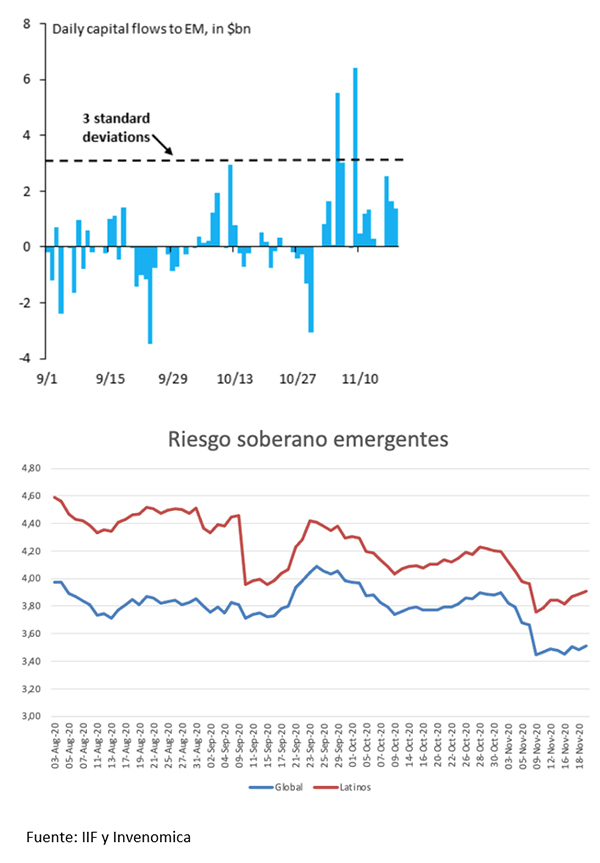

| | | Según Sergi Lanau, del IIF, los países emergentes continúan disfrutando un flujo sostenido de ingreso de capitales desde que se conocieron las confirmaciones de efectividad de las distintas vacunas, que preanuncian que incluso con problemas logísticos para la aplicación, el mundo está en camino de conseguir la inmunidad. En esta última semana todos los días registraron ingresos netos superiores al billón de dólares.

Los capitales están retornando sobre todo al mercado de renta variable, ante la expectativa de que las monedas emergentes recuperen, por mérito propio y por caída del dólar, la porción del terreno perdido durante la pandemia, que no han recompuesto aún. |

|

|---|

| | |

|

| | | | En la semana el riesgo de los emergentes latinos trepó 1,7% y acumula casi 4% de deterioro desde el mínimo del 9 de noviembre. Guatemala es el país de peor desempeño con un 18% de suba de su prima soberana, mientras que Ecuador y Bolivia vieron subir 11% su riesgo. Argentina y Brasil solo 1,2 y 2,4% respectivamente. |

|

|---|

| | |

|

| | | | El Real mejoró 8 centavos contra el dólar y cerro en 5,37, mientras que el peso chileno le ganó 3 centavos al billete americano y terminó la semana en 763. Con esos niveles la moneda chilena recupera todo lo perdido por la pandemia y vuelve a niveles de principios de año, mientras que el Real si bien recuperó 40 centavos en el mes, todavía está 25,5% debajo de su valor de enero. |

|

|---|

| | |

|

| | | |

¿Qué pasa en nuestro país?

|

|

|---|

| | |

|

| | | El Congreso avanzó esta semana en el presupuesto y le dio media sanción al impuesto extraordinario a los activos con el que planeaba recaudar 300.000 millones de pesos, aunque la propia Mercedes Marcó del Pont reconoció que el resultado potencial es mayor por la revaluación de activos entre el 31-12 del año pasado y la fecha de corte del nuevo impuesto (el día de publicación en el boletín oficial). Por supuesto, la demora en convertirlo en Ley le da tiempo a las personas físicas para esquivar el tributo, por ejemplo convirtiendo los saldos en pesos en dólar MEP (se compran a $147 pero se valúan a $80).

La ley de leyes tampoco despejó incertidumbres. En primer lugar, porque se sanciona sin conocer el resultado del nuevo “impuesto a la riqueza” y en segundo lugar porque contiene las estimaciones que se hicieron el 15 de septiembre cuando no había super cepo y por ejemplo se estimaba que el impuesto PAIS recaudaría 340.000 millones que nunca ingresarán, pero también se descontaba un déficit de 4,5% del PBI financiado con emisión monetaria y todo parece indicar que no habrá margen para eso. Tan es así que el propio ministro reconoce en off que en realidad buscará un déficit de 3,8% para el 2021. En tercer lugar porque no está para nada claro que los subsidios económicos por 1,4 billones, de los cuales 1,1 son par energía y transporte, no terminen siendo más altos si es que se acelera la inflación y el gobierno decide usarlos como ancla

Pero lo más importante es que el presupuesto aprobado no contempla la eventualidad de una segunda ola covid que obligue a pagar una nueva ronda de IFE y ATP si es que los casos escalan antes de que llegue la vacuna.

Por otro lado, la aceleración de la inflación de octubre (3,8%) parece no ser una excepción, puesto que esta semana se conocieron los datos de precios mayoristas que treparon al 4,7% con manufacturas de productos alimenticios creciendo al 5,5%. Si la demanda de dinero continua inestable y los precios se aceleran, el gobierno tendrá que decidir cual ancla usar en 2021; ¿atrasará salarios, tarifas o dólar oficial? Si opta por pisar la paritarias frenará la reactivación y pagará un costo político alto de cara a las elecciones, pero si posterga los aumentos tarifarios engrosará los subsidios y tendrá un déficit mayor que deberá financiar con mas emisión o soportando tasas mayores en el exiguo mercado local de deuda. Ni hablar si frena el dólar oficial, sacrificando las escasas reservas o cerrando aún más el cepo.

Solo si el gobierno despeja incertidumbre y muestra un sendero fiscal y monetario creíble y razonable, puede aspirar a recomponer la demanda de pesos y evitar la necesidad de atar algún precio relativo, profundizando los desequilibrios. Juega a favor del ejecutivo que en Brasil está mejorando el Real y que el tipo de cambio medido al dólar paralelo es caro en Argentina en relación con los bienes, justamente porque descuenta expectativas de aceleración inflacionaria y cambiaria. |

|

|---|

| | |

|

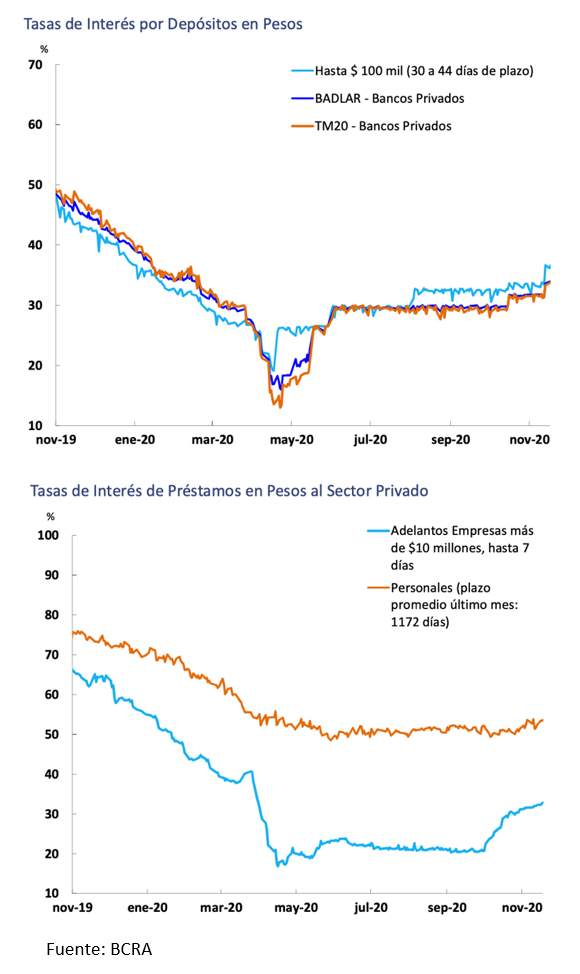

| | | | El billete oficial corrió 60 centavos en la semana a una velocidad anualizada del 48%, por encima de las tasas de los plazos fijos, pero con mucha mas volatilidad (la última semana de octubre había frenado al 13% TEA y en la primera de octubre acelerado al 70%). |

|

|---|

| | |

|

| | | | El contado con liquidación movió $3,3 y por esa razón la brecha con el oficial creció al 86%, en una semana en que el dólar blue bajó $11 |

|

|---|

| | |

|

| | | | Las tasas pasivas de los plazos fijos subieron 138 puntos y promediaron 34,28% TNA, mientras que sin demanda de crédito, el costo de adelantos a empresas subió 103 puntos y se negoció en 33,09%. También subieron 62 puntos básicos las tasas de los préstamos a las familias y se ofrecieron en 53,13%, siempre TNA. La tasa interbancaria escaló 137 puntos y operó en 28,5% |

|

|---|

| | |

|

| | | | Precios mayoristas y de construcción |

|

|---|

| | |

|

| | | Los índices de precios mayoristas se picaron y saltaron 4,7% con precios al productor escalando 6% y manufacturas de alimentos y bebidas 5,3%. Si bien estos precios son relevados el día 15 de cada mes y por lo tanto una parte de esos aumentos ya se vieron en minoristas en las últimas dos semanas de octubre, es difícil que con ese movimiento subyacente de costos veamos una desaceleración en las góndolas en noviembre. Mas bien la inestabilidad de la demanda de dinero, combinada con las mayores restricciones para acceder a dólares e insumos, empieza a pasar factura y esto fue particularmente notable en los materiales de construcción, donde en medio de un desabastecimiento generalizado, los precios treparon 7,8% |

|

|---|

| | |

|

| | | | La nota de color es que la secretaria de comercio interior, dependiente del Ministerio de Producción, intimó a las empresas de la construcción por resolución 604/20 a operar a full de su capacidad instalada, cuando el propio Ministerio reconoce en sus informes que el sector está produciendo incluso por encima de los niveles pre-pandemia. Demás está decir que incluso si no fuera así, ninguna economía puede funcionar si los niveles de producción se fijan por decreto y la medida, además de ser de difícil monitoreo, remite a una expresión de deseos. |

|

|---|

| | |

|

| | | | El índice líder de la UTDT, que anticipa el ciclo económico, mostró una expansión de 0,8% interanual en octubre y como 70% de las series que lo componen están creciendo, estima un 98% de probabilidad de salida de la recesión en los próximos seis meses |

|

|---|

| | |

|

| | | | Los datos son consistentes con la demanda de energía eléctrica que publica la gente de CAMMESA, que está solo 1,5% debajo del nivel pre pandémico, pero que supera los niveles previos en todo el país, salvo en Cuyo, NEA y Ciudad de Buenos Aires. |

|

|---|

| | |

|

| | | | ¿Qué pasa con la demanda? |

|

|---|

| | |

|

| | | De acuerdo al relevamiento del consumo con tarjetas del grupo de research del BBVA, en noviembre se sostiene la recuperación de octubre luego de la caída de agosto y septiembre, aunque los servicios continúan al 70% de los niveles previos, sobre todo por el desplome de transporte y hotelería.

Además, los retiros de efectivo por cajero siguen 20% encima de los niveles de principios de año, lo que indica una mayor tendencia a la informalización de la economía y probablemente también una mayor demanda de divisas en el mercado paralelo, que explica la escalada de montos extraídos desde los niveles de agosto y septiembre, cuando se podía acceder a los 200 dólares de cupo desde el home banking. |

|

|---|

| | |

|

| | | | | La canasta básica alimentaria, que se utiliza para trazar la línea de indigencia, subió 6,6% en octubre, muy por encima del 3,8% del IPC e incluso por arriba del 4,8% que registraron en promedio los alimentos y bebidas. Esto se explica por la incidencia de productos puntuales que aumentaron por encima del promedio del rubro, como por ejemplo la papa, que trepó 30% por razones estacionales.

Además, la línea de pobreza también subió 5,5% muy por encima de los salarios informales, por lo que de no mediar una recomposición salarial y combinado con la decisión de no pagar el IFE en diciembre, los números de pobreza subirán sensiblemente en el último trimestre del año |

|

|---|

| | |

|

| | | | La incertidumbre nueva que estos datos disparan es cuál será la respuesta del gobierno. Priorizarán la disciplina fiscal o buscarán incentivar recomposiciones salariales de base, como el salario mínimo, que solo se resolvió aumentar un 28%. Alternativamente es posible que busque recomponer la AUH, que tiene un impacto mucho mas directo en pobreza y un costo fiscal mas bajo que el IFE. Esta última posibilidad cobra más chances siendo 2021 un año electoral, en el que es muy probable que el gobierno quiera anunciar un aumento adicional por encima de la ley de movilidad, que será solo 5% en diciembre, quedando muy por debajo de la inflación del trimestre. |

|

|---|

| | |

|

| | |

http://indecquetrabajaiii.blogspot.com.ar/. INDECQUETRABAJA |

No hay comentarios.:

Publicar un comentario

Nota: sólo los miembros de este blog pueden publicar comentarios.