P o Q; esa es la cuestión

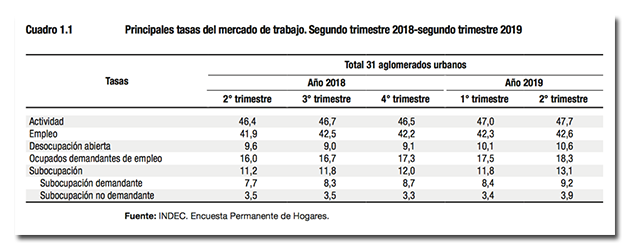

Esta semana se conocieron los datos del mercado de trabajo correspondientes al segundo trimestre, en el que la actividad se expandió un magro 0,6% respecto al año pasado, fundamentalmente por el contraste de la gran cosecha corriente con la formidable sequía del año pasado.

La sorpresa, para muchos, fue que aunque hay más presión sobre el mercado de trabajo de gente que no está satisfecha con su situación laboral (35% buscan quieren mas horas), también creció la tasa de empleo y 431.000 personas mas consiguieron estar ocupadas.

Al mismo tiempo, los datos del Ministerio de la producción, en base a SIPA, muestran que los salarios reales de los trabajadores registrados cayeron 8,8% y la caída entre los informales fue peor.

Lo bueno (sostenimiento del empleo) y lo malo (caída de ingresos) se explica fundamentalmente porque la flexibilidad el tipo de cambio permitió que esa corrección se llevara la marca de la crisis, por decirlo de alguna manera, a diferencia de lo que había ocurrido en 1995 y 1998, cuando el shock imposibilitado de canalizarse por precios (P) terminó noqueando las cantidades (Q) y generando casi 20 puntos de desempleo.

Esa diferencia cualitativa entre aquellas crisis y esta explica, en parte, el diferente derrotero electoral del oficialismo que en 1995 reeligió, porque “solo 1 de cada 5” se veía afectado por la crisis, pero ahora fue derrotado en la PASO porque en esta oportunidad la crisis está “más democráticamente distribuida”; le pegó a todos los asalariados, a buena parte de los comerciante y a la mayoría de los cuentapropistas.

El contrafactual

En economía siempre es difícil contestar la pregunta que se haría un científico social que tuviera acceso a un laboratorio perfecto; ¿Qué hubiera pasado si…? que, en esta versión sería; ¿Qué hubiera pasado si la crisis del 2018 nos agarraba con tipo de cambio fijo, o si el gobierno hubiera evitado la devaluación (quizás a expensa de sus reservas o de alguna medida heterodoxa, como el control de cambios)?

Es importante distinguir, no obstante, tres episodios bien distintos; en efecto, el primer salto cambiario que lleva el dólar primero a $25 y eventualmente a $30, es el resultado del cierre de los mercados externos de crédito, lo que restó el financiamiento del déficit de cuenta corriente y obligó a que el balance de pagos se ajuste vía precio. Después del shock los dólares eran mas escasos y el precio relativo de los bienes transables tenía que subir para reflejar eso y que productores y consumidores ajusten sus decisiones de fabricación y compra de bienes importables y exportables.

Ese cambio de precios relativos aceleró un poco la inflación, porque los precios de los no transables se resisten a la baja, pero el shock inflacionario grave se produjo en el segundo episodio, de la última semana de agosto, cuando el dólar saltó a $40, porque aunque el fenómeno coincidió y estuvo influido por una salida global de capitales de los países emergentes, fundamentalmente se trató de un derrumbe en la demanda de dinero local, que por lo tanto se tradujo en un salto inflacionario brutal (los precios subieron 6,5% en septiembre y 5,6% en octubre)

Este último episodio post PASO también estuvo signado por la caída en la demanda de dinero, porque la gente anticipó la emisión monetaria que Alberto Fernández había prometido al proponer “poner plata en el bolsillo de la gente” y financiar todo eso “con los intereses de las leliqs”, para lograr el combo de tasas mas bajas y dólar mas caro. Por esta razón se produjo una fuerte aceleración de los precios aún a pesar del congelamiento de naftas, la baja del IVA en alimentos y el establecimiento del cepo.

Esta última medida contiene como un torniquete el exceso de pesos que, en su ausencia, buscarían el dólar. Se trata de una suerte de demanda forzada que, como ya ocurrió antes, le plantea un problema a quien pretenda eliminarlo, porque necesita antes recomponer por la vía de la confianza, la demanda de pesos, o sacarlos del mercado mediante alguna operación monetaria contractiva, cuya consecuencia será un mayor costo de la liquidez.

La lección es que un país con nuestra historia inflacionaria no puede darse el lujo de flotar tan libremente y dejar que el tipo de cambio ajuste todos los shocks, porque la demanda de dinero se desestabiliza rápidamente. Una mayor rigidez cambiaria vendrá al costo de que los futuros cambios en la escasez de divisas se ajusten más por el canal real de las cantidades; con menos impacto en inflación, pero mayor en actividad y empleo, lo que paradójicamente ayuda a blindar las chances electorales de quien esté en la oficina.

¿Qué pasó en el mundo?

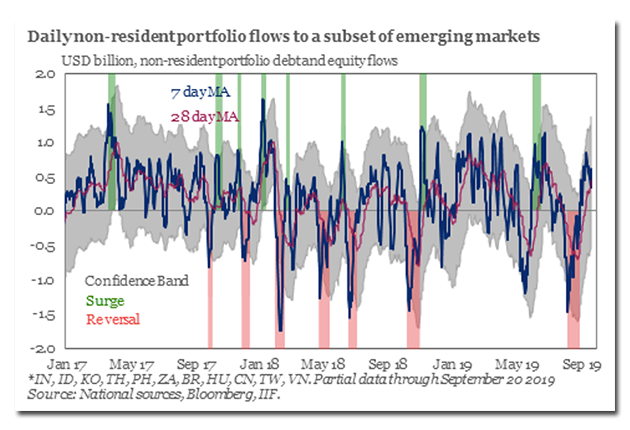

Los mercados internacionales soplaron a favor esta semana; en primer lugar, volvieron a ser positivos los flujos de capitales a emergentes, de la mano de la reanudación de las conversaciones entre China y los Estados Unidos, lo que le quita presión a las monedas de los países en desarrollo y contribuye a la calma cambiaria Argentina. Nótese que los tres episodios mas grandes de salida de capitales globales coinciden con las crisis cambiarias locales; mayo y septiembre del año pasado, agosto del corriente.

Con el dólar estable en el mundo, la vuelta al dialogo entre los gigantes globales y la mayor normalización del abastecimiento de petróleo, luego del episodio del atentado en la destilería Arabia Saudita (con record de stocks en los EEUU), hubo reversión en el precio del oro negro y recuperación en la soja. Ambas buenas noticias en el corto plazo para nuestro país.

Es importante ver que, en el caso de la oleaginosa, después del derrumbe de precios de mayo por culpa de la guerra comercial, había repuntado fuerte su precio porque el mal clima en Estados Unidos impidió cumplir con la siembra. Sin embargo, con la escalada del conflicto con China a una guerra de monedas, había perdido casi la mitad de lo recuperado (en el caso del maíz, todo), pero ahora con el nuevo escenario volvió a escalar.

Tasas

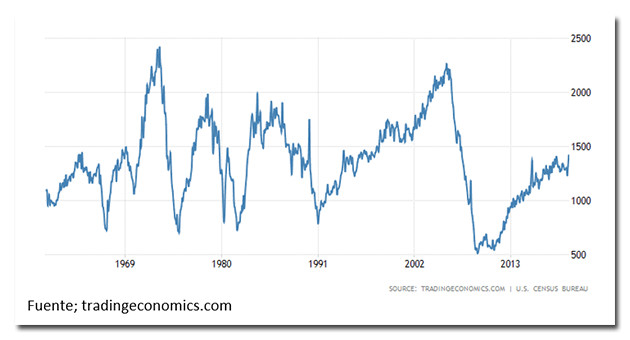

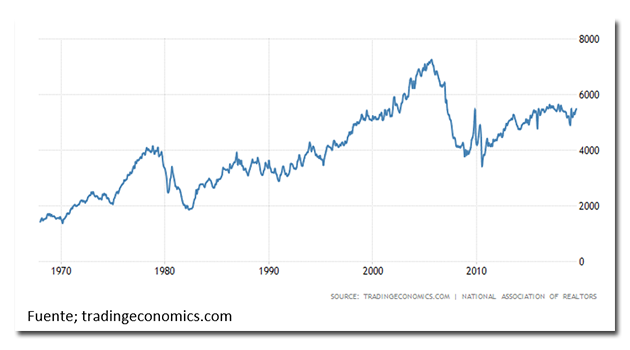

En la semana la FED bajó las tasas en sintonía con lo que se esperaba, por 7 votos a 3, lo cual demuestra, como venimos sosteniendo, que no están claras las señales de recesión de la economía norteamericana para todos los miembros del comité. De hecho, los permisos de edificación marcaron en agosto el mes mas alto desde la crisis del 2009, creciendo 7,7% contra el mes anterior, corregido por estacionalidad, en respuesta a la baja del mes pasado en las tasas.

Al mismo tiempo, las ventas se propiedades usadas se beneficiaron de la combinación de bajas tasas hipotecarias, suba en salarios y record de desempleo bajo, volviendo a subir casi hasta el máximo nivel de los últimos diez años, lo cual explica la recuperación en los permisos de edificación

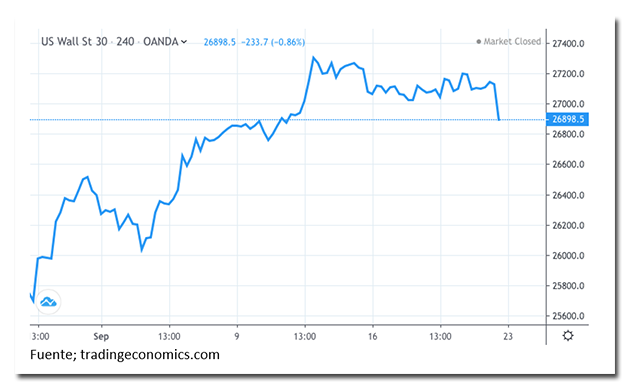

La respuesta de los mercados financieros fue, sin embargo, no muy favorable, porque la baja en la tasa fue moderada y no hay expectativas de futuras bajas en lo que resta del 2019. El Dow Jones.

Brasil

Los vecinos copiaron exactamente la misma respuesta que habían tenido el mes pasado, cuando la FED bajó las tasas Sobre reaccionaron recortando otros 50 puntos básicos y dejando la tasa de referencia en 5,5%, el valor mas bajo de su historia

La respuesta del Real fue también calcada a la del mes pasado; el dólar subió 2,3% en Brasil, para equilibrar el interés cubierto que miran los inversores externos para decidir sus colocaciones de cartera

La baja de tasas se da en un contexto ambiguo para Brasil, porque el mes pasado la economía se contrajo 0,18% (después de tres meses consecutivos de crecimiento), pero al mismo tiempo la confianza de los empresarios continua en el valor mas alto de los últimos cinco meses

¿Qué pasa en nuestro país?

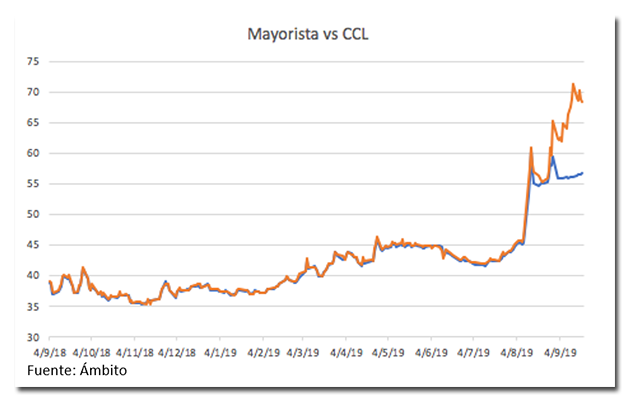

Con la mitad de la demanda afuera por el cepo, el tipo de cambio oficial parece haber entrado en terreno de calma, mientras que la brecha con el contado con liquidación baila al compás del espasmo regulatorio. En la primera semana del control de cambios, la diferencia empezó siendo del 10% porque el mercado paralelo se abastecía de los dólares que compraban los minoristas a 57, para vender vía bonos a los mayoristas, haciendo una diferencia en el camino y repitiendo la operación varias veces, a punto tal que la maniobra fue bautizada como “rulo” por el ingenio popular. En la semana anterior, luego de mas regulaciones que limitaron ese tipo de operaciones, la brecha había cerrado en el 27%, pero este viernes con los anuncios de mayor flexibilidad para operaciones inmobiliarias, la reapertura del arbitraje para los que habían comprado dólares con anticipación en el minorista y la confirmación Hacienda respecto del cronograma de pagos de sus próximos vencimientos.

Hay mucha expectativa por lo que ocurrirá esta semana, porque se hace efectivo el pago del BoPoMo, que libera 25.000 millones de pesos a la calle, que podrían buscar salida por el mercado paralelo, haciendo crecer la brecha.

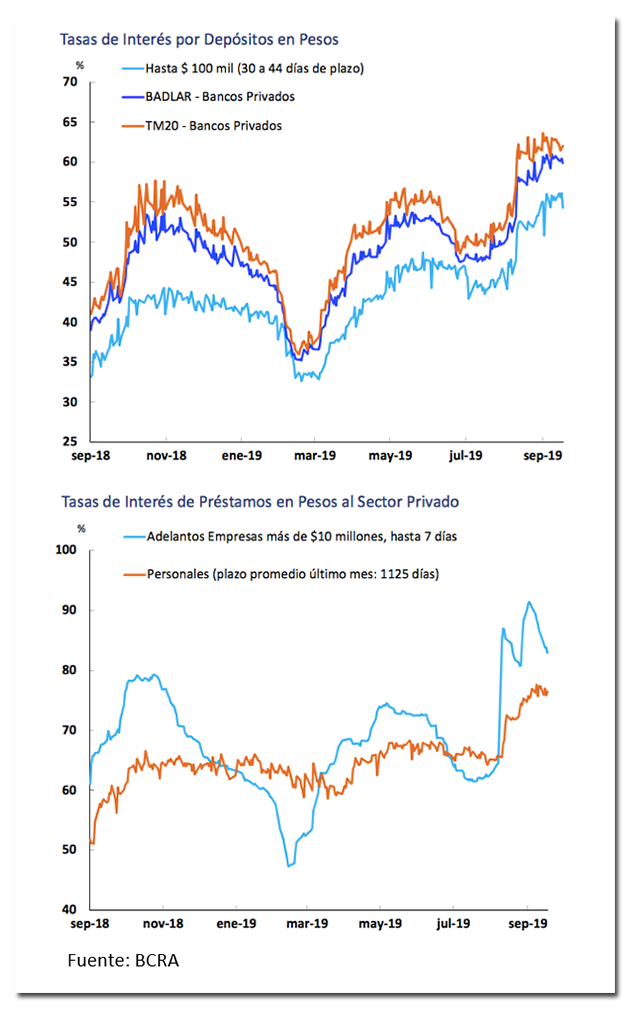

Tasas

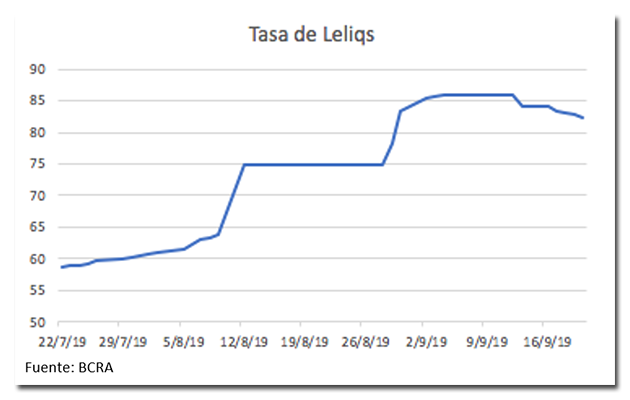

En paralelo, el Comité de política monetaria anunció que relaja un 2,5% la meta monetaria de septiembre y octubre, para recuperar la liquidez de un mercado completamente seco luego del reperfilamiento, por lo que cedió un poco la presión sobre las tasas que empezaron a bajar

A su vez parece haber señales de que la demanda de pesos hizo pie en la semana, porque empezaron a bajar las tanto las tasas pasivas (lentamente), como sobre todo las activas, empezando por la de adelantos en cuenta corriente a empresas, que siempre es la tasa que mas rápidamente copia las condiciones del mercado. Por supuesto no está claro que esto tenga que ver con expectativas de menor inflación futura, como por el hecho de que el cepo genera una demanda no voluntaria de divisas, pero demanda al fin, toda vez que las empresas no pueden optar por dolarizar su portafolio

Economía Real

El dato mas relevante de la semana fue la publicación del informe sobre el mercado de trabajo correspondiente al segundo trimestre del 2019, que muestra que, aunque un 35% de la población desea trabajar, no consigue hacerlo o no obtiene todas las horas que quisiera. Pero al mismo tiempo aumentó el porcentaje de la población que está efectivamente ocupado, creándose 431.000 puestos nuevos, lo que indica que creció la tasa de actividad, presumiblemente por el efecto ingreso producido por la devaluación y el shock inflacionario. En resumen; no hubo destrucción de empleo, sino que más gente salió a buscar trabajo para complementar los caídos ingresos del hogar; muchos consiguieron una ocupación, pero otros no y por eso el desempleo subió a 10,6%

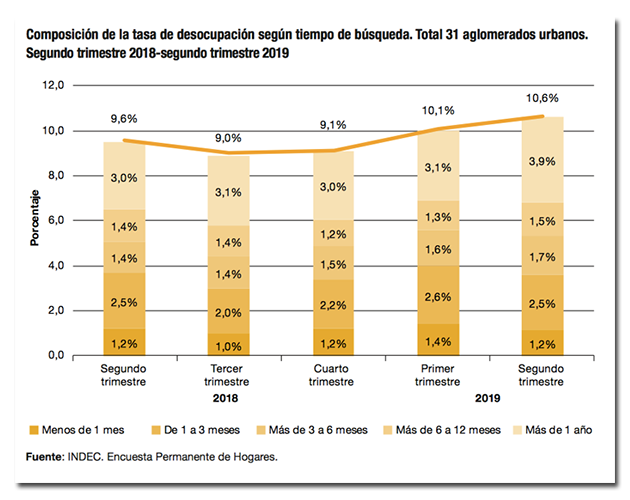

El dato que sí resultó particularmente preocupante es que dentro de los que no consiguen empleo, hay casi un 40% que viene buscándolo hace mas de un año y también aumentó el porcentaje que no logra insertarse en el mercado laboral hace mas de 3 y 6 meses.

Un último comentario importante tiene que ver con la cobertura de la EPH; puesto que se trata de una encuesta que releva solo los grandes centros urbanos, no nos dice nada de lo que está ocurriendo en los pueblos del interior, donde presumiblemente la presión sobre el mercado laboral es menor, puesto que sabemos que en los aglomerados más pequeños la tasa de desempleo es casi la mitad (solo 6,1% ) que en los mas grandes (donde es del 11,6%)

Precios

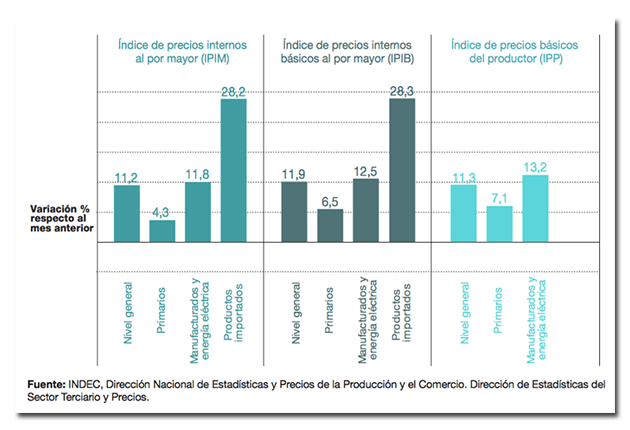

Los precios mayoristas treparon en agosto 11,2%, por efecto de la devaluación, con los insumos importados trepando 28%. Esta suba es prácticamente tautológica, porque el efecto principal de una devaluación es justamente cambiar el precio relativo entre los bienes transables y no transables, que es justamente lo que mide este índice. La confusión de muchos analistas es que creen que el IPM refiere a bienes finales, en la cadena mayorista de distribución, por lo que piensan que todo aumento mayorista se traslada al segmento minorista el mes siguiente, pero en realidad se trata de un índice que mide precios al productor; materias primas que forman parte del proceso productivos y que obviamente son 100% transables, lo que explica la alta correlación entre el IPM y el dólar

Esto por supuesto no quiere decir que no vaya a continuar la presión en precios minoristas, porque de hecho la caída en la demanda de dinero fue tan brutal que los efectos seguramente perdurarán. De hecho, sabemos que en septiembre tendremos más inflación que en agosto, porque el mes pasado el IPC ponderó los 10 primeros días antes de las PASO, en los que los precios solo corrían al 1,8% mensual. Pero además se irán liberando paulatinamente los precios que el gobierno congeló en la urgencia de la semana siguiente a las elecciones, como ocurrió esta semana con el caso de las naftas que subieron 4%.

En su momento ese fue uno de los precios clave que fue congelado porque es normalmente uno de los primeros que refleja una devaluación y porque se usa como precio de referencia para formar expectativas de inflación. No es casual que el gobierno haya autorizado entonces un 4%, puesto que esa fue la inflación del mes pasado y por lo tanto si las naftas suben en la misma magnitud que lo hace el promedio de los precios, no generan el efecto de anclaje de expectativas que se produciría si hubieran subido 38%, como reclaman los productores de combustibles.

De hecho, lo mas probable es que cuando se conozca la inflación de septiembre el Ejecutivo autorice un monto similar para las naftas.

Presupuesto

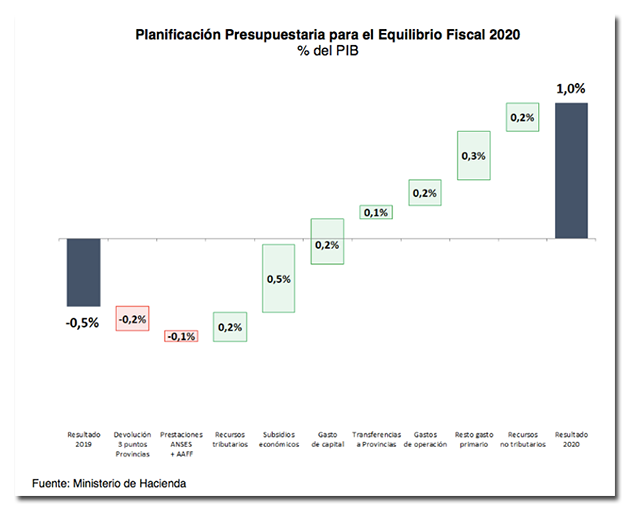

De la presentación que se hizo en el Congreso esta semana se reflejó en los medios la expectativa del 34,2% de inflación y la proyección de un dólar de $67,11 en promedio, con un crecimiento del 1% en la actividad, liderado por las exportaciones que treparían un 7%.

Pero lo más interesante es la estimación de un superávit primario de 1% del PBI, con un déficit financiero del 2,3% que es la necesidad de financiamiento que tendrá que buscar el próximo gobierno en el mercado, los organismos internacionales y/o eventualmente la emisión monetaria

En los supuestos de Hacienda, ese ajuste se producirá vía una reducción de medio punto del producto en los subsidios económicos y otros 0,2% de obra pública, además de continuar con el recorte del 0,2% en los fondos discrecionales enviados a las provincias.

Está claro sin embargo que, si el candidato que ganó las PASO se impone en octubre, pasará una de dos cosas; o bien incumplirá su promesa de pesificar tarifas, para no agrandar sus necesidades de financiamiento, o no existirá el superávit primario que planea Hacienda. Si cumple su promesa, el déficit financiero será mayor a los 3 puntos del producto y resultará clave entonces cuan rápido consiga un nuevo acuerdo con el Fondo y cierre el reperfilamiento de la deuda con privados, porque solo si logra hacerlo antes de diciembre 2020, que por razones estacionales es el peor mes de las finanzas públicas tiene chances de evitar el default, o el abuso en la emisión monetaria para financiar el gasto.

En el calculo presupuestario oficial, obviamente no está contemplado el impuesto inflacionario, pero es probable que, ante el cierre de los mercados de deuda, el próximo gobierno opte por financiar una parte con emisión, puesto que desde el acuerdo con el FMI no se usa esa vía y el Ejecutivo podría verse tentado de recuperar ese impuesto, sobre todo si es peronista.

No hay comentarios.:

Publicar un comentario

Nota: sólo los miembros de este blog pueden publicar comentarios.