El impuestazo de Kicillof y el temor por sus efectos, en un escenario de números que no cierran

Entidades empresarias, productores y particulares advierten sobre el fuerte impacto del incremento de la presión tributaria en la provincia, aunque desde la gobernación insisten en relativizar la magnitud de las alzas; cómo influyen la recesión y la caída de fondos enviados por la Nación

Francisco Olivera

El gobernador de la provincia de Buenos Aires, Axel Kicillof, busca fondos para cubrir gastos que, a su vez y según fuentes de su gestión, se licúan por la inflación

El gobernador de la provincia de Buenos Aires, Axel Kicillof, busca fondos para cubrir gastos que, a su vez y según fuentes de su gestión, se licúan por la inflaciónLa Unión Industrial Argentina (UIA) está tan preocupada por el impuestazo en la provincia de Buenos Aires que hasta organizó un encuentro para hablar del tema: el 9 de abril, en la sede que la central fabril tiene en la porteña Avenida de Mayo, hará el “Seminario de tributación provincial”. Todo dicho. La invitación dice que hay “cupos limitados”. Es grande el interés, porque los empresarios se la ven venir: cuando a una administración se le caen los recursos, como le pasa a la que encabeza Axel Kicillof, el primer acto reflejo de los funcionarios es subir la presión tributaria sobre el sector privado.

El gobernador lo viene haciendo desde diciembre: a los aumentos que le permitió la ley aprobada en la Legislatura, que en muchos casos superan por bastante la inflación, le sumó este mes la obligación de que 254 grandes contribuyentes anticipen Ingresos Brutos. Y nadie puede descartar nuevas sorpresas.

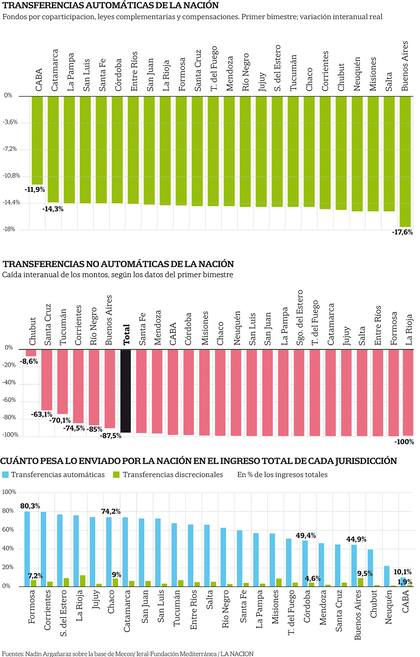

Los problemas son el ajuste del presidente Javier Milei, que incumbe a los 24 mandatarios provinciales y de CABA, y la recesión. Por el recorte de la Casa Rosada, la provincia de Buenos Aires podría perder este año unos $100.000 millones por mes. Pero el distrito que gobierna Kicillof no es solo el de mayor cantidad de habitantes, sino también uno de los más vulnerables cuando se le retacean fondos desde la Nación.

Un informe de Marcelo Capello, economista jefe del Ieral, de la Fundación Mediterránea, ubica fiscalmente a Buenos Aires entre las 9 provincias más expuestas, en un ranking que encabeza La Rioja y en el que siguen Río Negro, Tierra del Fuego, Salta, Catamarca, Chaco y Corrientes.

El economista Nadin Argañaraz, del Iaraf, calcula que la provincia ya perdió unos 14 puntos porcentuales de sus ingresos solamente por la erosión que la crisis produjo en la coparticipación (unos 8 puntos) y por la decisión presidencial de bajar a cero las transferencias discrecionales (otros 6 puntos).

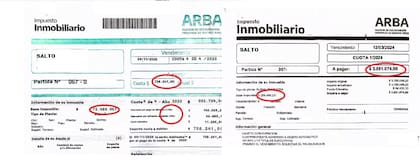

“No he visto en 20 años un ajuste tan brutal en el impuesto inmobiliario”, dice Juan Manuel Dasta, un abogado tributarista que anticipa algo que ahora parece obvio: hay varios contribuyentes pensando en ir a la Justicia.

Los fondos recibidos, a la baja

Los fondos recibidos, a la bajaLos funcionarios niegan eso del ajuste tan brutal. Cristian Girard, director de la Agencia Recaudadora de la Provincia de Buenos Aires (ARBA), contesta que ninguna de esas facturas excede el aumento tope que autorizó la Legislatura: entre 200% y 300%, según la valuación de cada propiedad. Girard recibió la semana pasada una carta en la que legisladores de la Coalición Cívica, el Pro y la UCR le piden revisar la fórmula de liquidación porque, dicen, hay productores agropecuarios que están recibiendo boletas con alzas superiores al 400%.

“El accionar del fisco provincial, aplicando subjetivamente la ley impositiva, excediendo la letra de la ley, emitiendo liquidaciones que van más allá del alcance que los legisladores le quisimos dar, en los casos comprobados donde el organismo recaudador superó el límite de aumento permitido, configura un accionar antijurídico pasible de lo dispuesto por el artículo 57 de la Constitución provincial”, dice el texto. Girard insiste con que no incumplió: “Me parece que no les gustó la ley, pero es lo que se aprobó”.

Dirigentes de la Confederación de Asociaciones Rurales de Buenos Aires y La Pampa (Carbap) han estado difundiendo algunas facturas a los medios. Un campo de 370 hectáreas en Tres Lomas, al oeste bonaerense, pagaba el año pasado $54.740,30 por la tercera cuota, pero el propietario acaba de recibir una de $386.093,70. Es un 605% más.

Podrá argumentarse, con los funcionarios de Kicillof, que entre una liquidación y la otra se quitó el descuento por cumplimiento y por envío de factura digital, que sumaban una bonificación del 20% y ya no rigen, pero el aumento neto de ese componente sigue siendo importante: de 510%. “Que me manden las boletas, deben estar calculando mal –contesta Girard–. Hay productores que tuvieron el año pasado beneficios impositivos por la sequía y lo calculan sobre esa base. Eso era por la emergencia agropecuaria”.

Un tema de vieja data

La discusión debería ser interminable, porque parte de un desfase que viene desde hace tiempo: la provincia de Buenos Aires tiene el 38% de la población de todo el país, aporta el 40% de los recursos de la coparticipación y recibe apenas el 20%. Son las razones que dan los funcionarios, que también se saltean el envío de fondos discrecionales que atenuó la desproporción.

Un dato relevante: por los aportes discrecionales que la Casa Rosada hizo durante el gobierno de Alberto Fernández, la provincia elevó en 2023 el porcentaje que recibe a 26%, un nivel muy similar a los tiempos en que funcionaba el Fondo de Reparación Histórica del Conurbano Bonaerense.

Un informe del Ieral indica que, si se compara la gestión de todos los gobernadores, Duhalde y Kicillof tuvieron la coparticipación bonaerense más favorable en 35 años.

Pero la Argentina está estancada, la recaudación se desploma, Milei ajusta y Kicillof necesita resolverlo. Y, si es posible, explicarlo de modo menos piantavotos, porque el año próximo será electoral.

Un documento del gobierno bonaerense recuerda que la inflación anual fue en febrero, según el informe del Indec, de 276,2%, y que más del 99% de los propietarios rurales han recibido incrementos tributarios por debajo de ese nivel. “Es decir que, en rigor, Kicillof está bajando el impuesto rural, no aumentándolo”, agrega el texto.

Imposible convencer de algo así a los productores agropecuarios.

Los productores agropecuarios, entre quienes se quejan por los elevados niveles de incrementos de los impuestos bonaerenses

Los productores agropecuarios, entre quienes se quejan por los elevados niveles de incrementos de los impuestos bonaerensesAlgunos han decidido, incluso, no pagar. Es una idea que difundió en la red social X (exTwitter) el diputado nacional José Luis Espert con el eslogan “¡Rebelión Fiscal ya!”. Varios piensan ahondar sobre el tema en asambleas callejeras desde la semana próxima. Recuerdan que el impuesto inmobiliario incluye un recálculo del 300% hacia arriba en la base imponible de los terrenos. “¡Basta de saquear a los contribuyentes, basta de vivir con la nuestra!”, dice el volante con el cual chacareros de Azul, Chachari y Chillar, al oeste de la provincia, convocan para el 5 de abril en la plaza de Azul. Y otras entidades del norte invitan directamente al gobernador: quieren que tenga una charla cara a cara con dos representantes de cada sociedad rural de la zona. “Necesitamos mantener un encuentro sin intermediarios”, afirman en el texto de la propuesta.

El gobernador está frente a una encrucijada sin opción positiva. ¿Ajustar el gasto o subir impuestos y, como consecuencia, ahogar la actividad? Ambas alternativas son malas, y pueden crear un círculo vicioso. Desde la propia administración provincial señalan que hoy por hoy existe, a causa de la inflación, una licuación de las erogaciones.

Cuando cae la economía, los recursos que recauda el distrito –un 51% del presupuesto–, también caen e, incluso, lo hacen en una mayor proporción. Fue lo que pasó entre 2004 y 2022, según especifica un trabajo elaborado por el economista Adrián Gutiérrez Cabello, docente de la Universidad de San Martín, que concluye que cuando el producto baja 1%, Ingresos Brutos disminuye 1,07%, y que la relación es la misma, pero inversa, en períodos de crecimiento.

Pago anticipado

Por eso, la reacción de Kicillof fue obligar a 254 grandes empresas a anticipar ese tributo. Las instó por carta pocos días antes del vencimiento, que era el 8 de marzo, y eso provocó malestar principalmente entre los industriales, que le escribieron otra carta y le fueron a reclamar en persona a Girard. Hace tiempo que la Unión Industrial Argentina cuestiona Ingresos Brutos: dice que solo siete países aplican un impuesto similar y que solo Italia y la Argentina aplican Ingresos Brutos y tasas municipales sobre una misma base imponible.

El diputado José Luis Espert llamó a una rebelión fiscal a los bonaerenses

El diputado José Luis Espert llamó a una rebelión fiscal a los bonaerensesEl director de ARBA recibió a los directivos con seis técnicos y los escuchó un buen rato, pero la reunión no sirvió para resolver el problema: ante la principal propuesta de los empresarios, pagar el adelanto en cuotas, Girard argumentó que la situación financiera se lo impedía.

Para las empresas es un costo que no esperaban. Diego Fraga, abogado y especialista en impuestos, cuestiona que la medida se haya tomado de manera sorpresiva y sobre parámetros muy difusos. “Se enteraron de su nominación al ser notificados electrónicamente y a escasos días de la fecha de pago. Algo nunca visto. Se violó el principio más sagrado en materia de tributación, que es el de legalidad. No llega a ser siquiera un empréstito forzoso porque, en la mayoría de los casos, luego de pagar el anticipo, los saldos se irán licuando hasta el momento en que puedan ser utilizados. Y la inclusión de quienes no abonen el anticipo en la máxima categoría de riesgo fiscal durante 12 meses es una sanción sin posibilidad de defensa”, dice Fraga.

¿Traslado a precios?

Para los empresarios, el monto en cuestión es relevante en momentos de caída en las ventas: unos $650 millones en promedio para cada compañía. ¿Lo trasladarán a lo que venden, lo que convertiría al Estado bonaerense en lo que un economista heterodoxo como Kicillof llama “formador de precios”? Dependerá de la demanda.

La caída en el consumo es virulenta y en muchos casos casi no existe esa posibilidad de traslado. En rubros como alimentos, el componente tributario del precio ya es significativo. Guitiérrez Cabello recuerda que un 31% del kilo de pan se explica por impuestos y cargas sociales.

Lo más probable será entonces que las empresas lo absorban. Nada que no estén haciendo los mismos consumidores, en realidad. Con el alza en las patentes que dispuso Kicillof, por ejemplo, que para el 65% de los automovilistas de la provincia llegan hasta el 288%. Es decir, superan el incremento dispuesto por Jorge Macri en la Ciudad de Buenos Aires para el mismo tributo (160%), o lo que subió en los últimos 12 meses, según el Indec, un jabón en polvo de 800 gramos (263%).

No están lejos de lo que se encarecieron en ese lapso una Coca-Cola o una Pepsi de litro y medio. “Una barbaridad”, dice Belén M. propietaria de un Toyota Etios modelo 2018: ella pagó en diciembre $9999 por la última cuota y acaba de recibir una factura de $37.497. Exactamente un 276% de alza; casi lo que subió en un año un yogur firme de 195 centímetros cúbicos.

A diferencia de los chacareros rebeldes, las empresas pagaron finalmente el anticipo. No hacerlo las habría expuesto a quedar, como prometía la carta de ARBA, en la “máxima categoría de riesgo fiscal”. Por el pago, la provincia recaudó unos $160.000 millones. Tampoco alcanza: según el Ieral, solo la erosión de la inflación sobre la coparticipación ya le había restado en enero y febrero $230.234 millones a Kicillof.

Un típico problema argentino de estos tiempos: los esfuerzos son grandes e insuficientes.

&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&

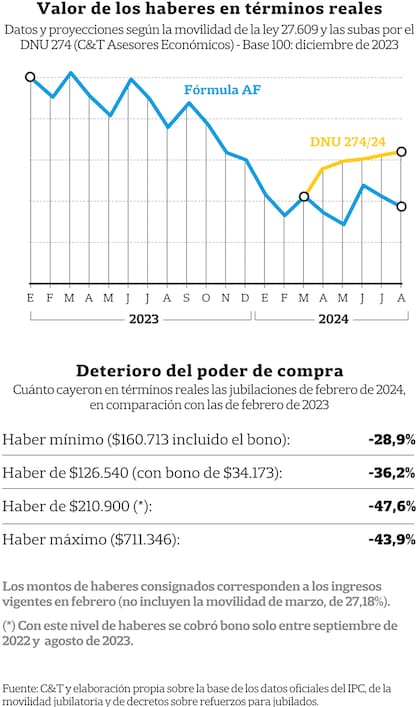

Las jubilaciones perdieron hasta un 47% de su poder de compra en un año: qué pasará en los próximos mesesEn febrero último los ingresos fueron, en términos reales, al menos un 29% más bajos que los de un año atrás, dada la alta inflación y el resultado de la movilidad; entre 2020 y 2023 el deterioro fue de entre 32% y 44%; qué modificaciones regirán a partir de abril

Silvia Stang

En los últimos años los ingresos previsionales sufrieron fuertes pérdidas de poder adquisitivo

En los últimos años los ingresos previsionales sufrieron fuertes pérdidas de poder adquisitivoCon lo cobrado en febrero último, los jubilados y pensionados de la Anses pudieron comprar entre un 29% y un 47% menos de bienes y servicios que los que podían adquirir con los ingresos percibidos en el segundo mes de 2023. Según los datos del Indec, en febrero los precios al consumidor subieron un 13,2%, en tanto que la variación interanual trepó a 276,2%. Los haberes, en tanto, no aumentaron ese mes –se cobró lo mismo que en diciembre y en enero–, en tanto que, comparados con los de febrero de 2023, fueron entre un 97,1% y un 167,3% nominalmente más altos.

Es decir, las subas definidas por la fórmula de movilidad vigente desde 2021, en combinación con los aumentos dados a los bonos –que, por una política discrecional, reciben solo los jubilados de haberes más bajos–, se ubicaron muy por debajo del avance de los precios. Las pérdidas se venían dando ya desde hace años: entre 2020 y 2023, de hecho, el valor real de las prestaciones se deterioró entre un 32,4% y un 44,6%.

En marzo hubo una recomposición de haberes de 27,18%, por la aplicación del índice de movilidad de la ley 27.609. Y al bono para quienes cobran la mínima se le aplicó una suba de un porcentaje similar. La inflación, claro, sigue corriendo. Si se tienen en cuenta las estimaciones de varios economistas respecto de la variación de precios del mes aún en curso, es posible calcular que los ingresos habrían perdido, respecto del tercer mes de 2023, entre un 28% y un 45% de su poder de compra.

Así, al cambio de la modalidad de reajustes que el Gobierno dispuso con el decreto de necesidad y urgencia (DNU) 274, se llega tras acumularse en los últimos años fuertes pérdidas de poder adquisitivo. El impacto es diferente según el monto de los haberes: todos pierden, pero unos más que otros.

La Anses comunicó que, para no demorar el pago de los haberes de abril, abonará las prestaciones según los montos a marzo y, en segundo momento, liquidará los importes que surjan de aplicar una suba de 27,39%

La Anses comunicó que, para no demorar el pago de los haberes de abril, abonará las prestaciones según los montos a marzo y, en segundo momento, liquidará los importes que surjan de aplicar una suba de 27,39%En relación con un año atrás, quienes sufrieron un mayor deterioro del valor de sus ingresos son quienes tienen haberes cercanos al mínimo multiplicado por dos: ese grupo recibió bonos entre septiembre de 2022 y agosto de 2023, y luego fue excluido de esas compensaciones. Por efecto, justamente del pago de refuerzos -que implican un reconocimiento de la insuficiencia de la fórmula de movilidad-, quienes tuvieron las caídas de porcentajes relativamente más reducidos (pero de todas formas altos) son quienes perciben el ingreso mínimo.

Los ejemplos

En concreto, quienes tienen el haber básico cobraron en febrero $160.713 (incluido el bono), mientras que en igual mes de 2023 percibieron $60.124 (con un extra de $10.000 incluido). Dada la inflación que hubo entre marzo de 2023 y febrero último, con el importe percibido este año se pudo comprar, en promedio, un 71% de lo que podía adquirirse con el ingreso de entonces en el segundo mes de 2023, es decir, un 29% menos.

Según la estadística publicada por la Secretaría de Seguridad Social, quienes tienen un ingreso equivalente al mínimo son algo menos de la mitad del total de los jubilados y pensionados. Hay un grupo que percibe una prestación del monto básico y que, a la vez, cobra otro ingreso previsional: en estos casos no corresponde el bono, hoy de $70.000.

Otro caso: un jubilado con un haber de $100.000 en febrero de 2023, recibió en ese entonces un refuerzo de $7000; para el segundo mes de este año el haber fue de $210.900 y, dadas las restricciones fijadas ya por la gestión anterior, no se recibe ningún adicional. Por tanto, la suba del ingreso total fue de 97,1%, y la caída de la capacidad de compra, de 47,6%, según cálculos realizados por LA NACION, como en todos los ejemplos, sobre la base de datos oficiales.

Si el ingreso es tal que siempre fue excluido del bono, el deterioro interanual del valor de lo cobrado trepó a 44%. Esto ocurrió incluso con haberes que bien pueden considerarse bajos, porque se trata de la situación que abarca a quienes en febrero del actual 2024 tuvieron ingresos de aproximadamente $212.000, y de ahí para arriba, incluyendo el máximo, que ese mes fue de $711.346.

También está el caso de quienes perciben refuerzos de monto parcial; es decir, personas que tienen un ingreso que supera por poco dinero el haber mínimo y que, por tanto, reciben un extra para que lo cobrado no sea inferior a lo que llega al bolsillo de quien tiene el básico. En febrero de 2023, con un haber de $60.000 se cobró un refuerzo de $7000. Dados los reajustes por movilidad, en el segundo mes de este año el haber fue en este caso de $126.540. Y a esa cifra se le agregó, en concepto de bono, lo necesario para llegar a un monto bruto de $160.713. La conclusión es que la pérdida de poder adquisitivo de un año a otro fue de 36,2%.

La situación de marzo y de los próximos meses

Los valores mencionados en los ejemplos son los de febrero, último mes del cual hay datos de inflación. En marzo se aplicó, tal como ya se consignó, un alza de 27,18%, que llevó el haber mínimo a $134.445,3 (se agrega un bono de $70.000) y al haber máximo a $904.690.

Quienes tienen el haber mínimo recibirán en abril un monto total, entre el haber y el bono, de $241.283

Quienes tienen el haber mínimo recibirán en abril un monto total, entre el haber y el bono, de $241.283El DNU oficializado el lunes último dispone que en abril habrá un “incremento extraordinario” de 12,5% y también una suba de 13,24%, equivalente a la variación que tuvo el Índice de Precios al Consumidor (IPC) en febrero. Eso lleva el haber mínimo, según la cifra comunicada por la Anses, a $171.283 (en bruto, en tanto que en términos netos es de $166.145). Y el haber máximo llegará a $1.152.529, aproximadamente.

Para quienes cobran el ingreso básico se anunció que continuará recibiéndose un bono de igual monto que el de este mes ($70.000). Sin embargo, aún no se publicó el decreto que debe establecer ese pago. Este es uno de los motivos por los cuales, según se comunicó desde la Anses, en abril habrá un pago desdoblado de los beneficios previsionales (no puede liquidarse un pago que no fue establecido formalmente).

En mayo y en junio habrá aumentos de porcentajes equivalentes a la inflación de marzo y abril, respectivamente. En junio, además, se comparará lo otorgado en los tres meses (abril, mayo y junio) con el índice que arroje la fórmula de la ley 27.609, que formalmente estará aún vigente. Si ese cálculo da un porcentaje mayor al acumulado por las subas de abril, mayo y junio, la Anses abonará lo que corresponda por la diferencia. Si, en cambio, la movilidad de la ley da un índice inferior, no habrá descuentos y las alzas que se hayan dado seguirán incorporadas a los haberes.

Qué pasará hacia adelante

A partir de julio ya no estará vigente la fórmula que se utiliza desde 2021. Desde entonces las prestaciones se actualizarán mensualmente por inflación (ese mes se aplicará la variación del IPC de mayo; en agosto la de junio, y así sucesivamente), como un mecanismo permanente y ya sin la comparación con el cálculo vigente hasta ahora (eso solo se hará en el segundo trimestre de este año, al cual se lo considera un período de transición o empalme entre una modalidad y otra de reajustes).

¿Qué pasará en esos meses, en comparación con lo que ocurriría si no se hubieran dispuesto cambios? Una proyección elaborada por C&T Asesores Económicos indica que entre noviembre de 2023 y abril próximo se acumulará un incremento de haberes, por la aplicación del DNU, de 95,8%. En caso de continuarse con la movilidad de la ley que fue impulsada por el gobierno de Alberto Fernández y Cristina Kirchner, la suba sería de solo 53,7% (en ambos casos, considerando los haberes, sin bonos). De hecho, para el mes próximo la ley vigente desde 2021 no prevé ningún cambio (los reajustes son de frecuencia trimestral), por lo cual la mínima, por ejemplo, seguiría siendo de $134.445,30, igual que en marzo.

Para agosto, la consultora estima que la jubilación mínima llegaría a $250.625, según afirma la economista María Castiglioni Cotter. Sería así con los reajustes por inflación previstos en el DNU y proyectando una variación del índice de precios al consumidor de 13% para marzo, 10% para abril, 9% para mayo y 8% para junio. Eso llevaría a un aumento acumulado entre noviembre de 2023 y agosto próximo de 186,6%, frente a una inflación estimada de 185,7%. Para ese octavo mes del año, el valor real de las jubilaciones y pensiones –el valor medido según su poder de compra– volvería a ser el mismo que en diciembre de 2023 (ver el gráfico que acompaña esta nota). Es decir, se recuperaría la pérdida que hubo en la primera parte del año.

Si se siguiera con el mecanismo de movilidad dispuesto por el gobierno anterior, en agosto los haberes serían, según la estimación de C&T, solo un 112,3% más elevados que los de noviembre último (un índice muy por debajo de la inflación proyectada para el período). La mínima se ubicaría, en ese supuesto, en $185.694 en el octavo mes del año, tras una suba de 38,1% en junio, aplicada sobre los valores actuales.

http://indecquetrabajaiii.blogspot.com.ar/. INDECQUETRABAJA

No hay comentarios.:

Publicar un comentario

Nota: sólo los miembros de este blog pueden publicar comentarios.