La asistencia del estado es una excusa para avanzar sobre la propiedad

En la medida que la cuarentena se alarga indefinidamente, el tejido social y productivo empieza a mostrar los efectos colaterales de una medicina cuya dosis tal vez no haya sido correctamente calibrada.

La asistencia financiera a tasa subsidiada del 24% llego a 111.000 empresas, pero la mayoría ni siquiera llegó a armar la carpeta de crédito, a punto tal que el BCRA abrió una línea para llegar a 200000 empresas que no tenían antecedentes en el sistema; una gran idea, que confirma la desconexión entre el Estado, el sistema financiero y el aparato productivo

En abril el estado pagó el 50% de los salarios de 247.000 empresas (hasta 2 salarios mínimos). Así y todo, otras 200.000 pymes que se habían inscripto se quedaron sin la asistencia del programa ATP, por haber facturado nominalmente más que el año pasado, lo que con una inflación del 45% los deja al borde de la quiebra, porque es imposible sostener el pago de todos los salarios en un contexto en el que las propias restricciones de aforo y la caída en la demanda, noquean la facturación real. El Presidente lo confirmó en la conferencia de prensa del sábado, donde dijo que un 20% de los comercios habilitados a abrir no lo habían hecho y que los que habían abierto, habían vendido solo un 30% de lo habitual. Esto demuestra que una parte del tejido productivo ya se rompió y no volverá a operar, pero también señala que el resto deberán reestructurarse para sobrevivir en un mundo con una demanda mucho mas baja.

En mayo, merced a las menores exigencias de facturación, se espera que se sume un 20% mas de empresas al ATP, pero a las limitaciones de las compañías mayores a 800 empleados ahora se sumó para todos, la imposibilidad de distribuir dividendos y de acceder al dólar contado con liquidación, que ya regía para los que recibían crédito al 24%. Lo raro es que la propia restricción de ayudar solo a las empresas que tuvieran una caída real del 33% en la facturación torna triviales las otras regulaciones, porque además la necesidad de recibir asistencia del estado para el pago de salarios es una consecuencia de prohibir los despidos.

Sobre esas restricciones se sumó la propuesta de la Diputada Fernanda Vallejos, luego apoyada por el Ministro de Educación y por el titular de la cartera laboral, planteando la idea que de que la asistencia del estado tenga como contrapartida una participación en el capital de las empresas. Más tarde, el Diputado Carlos Heller, luego de avanzar con el proyecto de impuesto a los grandes patrimonios, dijo en Mitre que los servicios básicos no pueden estar en manos de empresas que busquen maximizar ganancias.

La idea de Vallejos estuvo inspirada en el caso de Lufthansa, donde el gobierno esta negociando un paquete de apoyo de 9.000 millones de euros, para salvar a la empresa que, con 140.000 empleados es una de las tres aerolíneas mas grandes del mundo. Sin embargo, en Argentina ninguna empresa está negociando asistencia a cambio de participación, sino que mas bien están siendo forzadas a cerrar sus operaciones por la dureza de la cuarentena impuesta. Tampoco, como en el caso de los Estados Unidos, se les permite despedir trabajadores, por lo que en la medida que el lockdown se extiende, cada mes produce un nuevo quebranto y el colmo sería que en ese contexto el Estado busque quedarse con los capitales accionarios.

La pandemia está sirviendo como una excusa para instalar el debate sobre la organización de la producción y el consumo. No se está discutiendo una estrategia coyuntural de transición para superar las consecuencias del virus, sino que lo que está en juego es el sistema económico que quedará después que pase la tormenta. El conjunto de instituciones que regularán las relaciones entre los agentes económicos, el rol del estado, e incluso el alcance de la propiedad privada.

¿Qué pasa en el mundo?

A escala global la situación en torno al coronavirus parece haberse estabilizado, aunque después de 45 días de estancamiento en los casos diarios, en la última semana se aceleraron ligeramente, sin embargo, los problemas pasaron del primer mundo a los emergentes

En efecto, entre los desarrollados que habían tenido mas problemas, todos están en terreno decreciente de casos diarios. Tanto Estados Unidos, como también el Reino Unido están con menos casos que hace un mes, aunque todavía con muchos casos

Los europeos que mas muertes habían tenido, como Italia y España, están en franca recuperación y con fuertes caídas de casos diario

Lo mismo pasa con Francia y Alemania

Sin embargo, entre los emergentes, el virus explotó primero en Rusia, aunque el pico parece haber quedado atrás y ahora está creciendo en Brasil y Perú

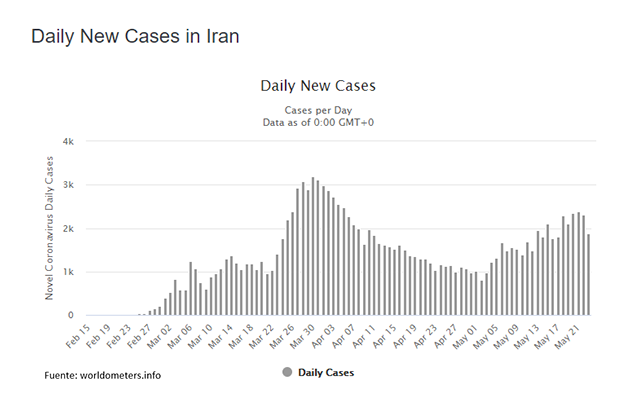

Los mismo ocurre con la India e Irán, que es el primer país donde luego del pico se está desarrollando una segunda ola

La complicación en los emergentes va a frenar la recuperación de las cadenas globales de valor que se había iniciado en china luego de haber eliminado los casos nuevos de COVID, que ahora regresaron lentamente. Adicionalmente se reforzará el vuelo a calidad de los capitales que todavía quedan en esas regiones, si el virus sale de control, hundiendo mas las monedas de esos países, que esta semana tuvieron algo de alivio gracias a la recuperación del petróleo.

En ese contexto y cuando la amenaza de medidas proteccionistas hacia pensar en la vuelta de las barreras comerciales entre China y los Estados Unidos, se abrió un nuevo frente de conflicto por la decisión de Beijín de abrir oficinas de inteligencia en Hong Kong, modificando la legislación de defensa de la isla y poniendo en alerta a Trump, que a cinco meses de las elecciones en las que buscará su reelección no escatimará en acciones de revancha que le permitan construir la figura de un enemigo externo a quien echarle la culpa por el desastre económico y sanitario del COVID19 en su país.

Por esta razón el mercado estuvo volátil entre el cierre del jueves y la apertura del viernes, reforzándose la posición en bonos del Tesoro, que volvieron a hundir 9 puntos básicos su rendimiento

En Europa, en cambio, fue bien recibida la decisión del Banco Central de aumentar la asistencia a los bancos para sostener la recuperación de la economía que se espera que pierda cerca del 10% en el año, por el severo lockdown en el corazón industrial alemán, sumado al derrumbe de la confianza de los consumidores en todos los países del área del Euro, pero también en los que tienen su propia moneda como el Reino Unido. La bolsa alemana subió 5,9% en la semana y la de Londres un 3,2%

Commodities

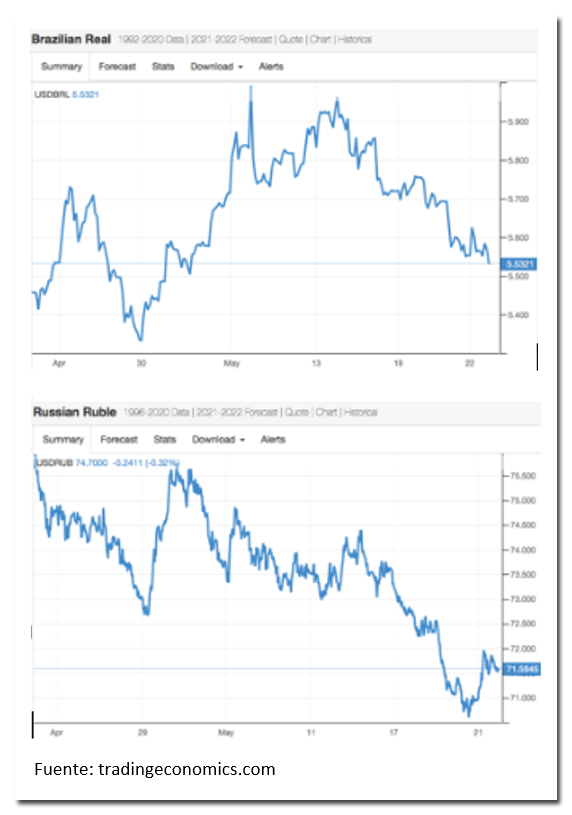

A pesar de las perdidas del viernes por la tensión entre China y Estados Unidos en torno a Hong Kong, el petróleo recuperó 7,9% en la semana y empujó a las monedas de los países exportadores de oro negro, como Rusia, Mexico y también Brasil

El Real recuperó 5,5% y la divisa verde cerró en San Pablo a 5,53 lejos del pico de 5,99 del 8 de mayo. El Rublo ruso, por su parte, recuperó 2,9% y el Peso mexicano mejoró 5,2%

A pesar de la fuerte correlación que tienen el petróleo con el maíz y la soja, por efecto de los biocombustibles, no fue una buena semana para los commodities del agro, esencialmente por las bajas expectativas de una recuperación del comercio entre China y Estados Unidos, pero también por la cosecha record en Brasil, que según se informó ascendería a 247 millones de toneladas, cuando a principios de año se esperaban 243 y el año pasado se habían conseguido 241.

Flujos de capitales y riesgo país

Los fondos siguen en terreno neutro, con la media móvil de cuatro semanas todavía en negativo. Por el lado de los papeles soberanos, la mejora en el precio del petróleo generó una fuerte caída del 9,5% en las primas de riesgo globales y de un 8,5% para los latinos. Argentina, fuera del mercado del petróleo y en medio de la negociación de su deuda, solo tuvo una mejora del 1,8%

¿Qué pasa en nuestro país?

Con una distancia grande entre la propuesta del gobierno y la de los acreedores privados se cumplió la lógica y no hubo acuerdo. Argentina, además, no pago los intereses de los bonos globales y entró en default.

No solo, como muestra el siguiente grafico de la Consultora 1816, en la propuesta del gobierno se pagaban 300 millones bajo este mandato, contra 28.000 del statu quo y 6000 que pedían los principales fondos, sino que en promedio se ofrecía un interés del 2,33%, muy lejos del rango 4,44%-5,08% de las contraofertas.

Es plausible pensar que exista un acercamiento en cuanto a lo primero y que este gobierno acepte pagar algo mas cercano al pedido de los acreedores en los últimos dos años de su mandato, pero es muy improbable que acepte mover el pago de intereses, en promedio, mas allá del 2,5% mas un cupón asociado al crecimiento, para estirarse a un 3% si las expectativas en cuanto a la evolución del PBI resultan superadas por la positiva.

Lo concreto es que hasta el momento los fondos denuncian que no han habido avances concretos en las negociaciones, en contra del rumor que se intentó instalar la semana pasada asegurando que estaba todo cerrado. En particular el grupo Ad Hoc Bonholders mostró satisfacción con las palabras del gobierno pero dijo que las acciones hablan mas fuerte y que "Over the last month, Argentina has communicated virtually nothing of substance to its creditors."

En ese contexto, la posibilidad de alcanzar un acuerdo antes del 2 de junio luce distante, porque por un lado en el mercado especulan con que la fecha límite puede extendenderse hasta el 30 de julio, cuando se cumplen 30 días del venciemiento de 566 millones de bonos Discount, que habilitaría un camino más directo para solicitar tanto el cross default de toda la serie, como la aceleración de los vencimientos. Por el otro lado, Guzman ha sido muy claro en que bajo ningún aspecto resultaría sostenible un esquema que comprometa pagos de intereses superiores al 2,5% de modo que si estuviera la decision política de avanzar en un acuerdo que convalide algo por encima de eso, dejaría al ministro en off side.

Dólar y Tasas

Como ocurre todas las semanas, el dólar oficial subió 45 centavos, corriendo a una velocidad del 41,1% TEA. En la medida que los pisos de tasa a los plazos fijos impuestos por el BCRA le pusieron un soporte al costo de oportunidad de la liquidez, el arbitraje frenó la brecha con el contado con liquidación.

Al mismo tiempo, operan restricciones de acceso a la compra de divisas en el paralelo formal para las empresas que recibieron fondos del ATP o que se financiaron con el paquete COVID y al confirmarse el default por los próximos 15 días baja la incertidumbre que penaliza el parking para la oferta de dólares en el contado con liquidez inverso.

Tasas

Las tasas de los plazos fijos subieron 296 puntos básicos y el costo de los adelantos a las empresas, que siempre es la línea más elástica, trepó 591 puntos. Las líneas a las familias para consumo, que reaccionan con mucho lag a la tasa de política, cayeron 163 puntos y quebraron el piso del 50% para ofrecerse en 49,93%. La V que dibujaron ambas tasas, para volver al mismo nivel que tenían a principios de abril, se pagó con el record de brecha que saltó del 36% al 86% para restroceder al 67% en la ultima semana y que convirtió al BCRA de comprador neto de divisas a vendedor de 968 millones desde entonces

Balance cambiario

El resultado de la cuenta corriente cambiaria del BCRA fue negativo por 155 millones y particularmente bajo en bienes, donde registró un superavit de solo 252 millones, muy por debajo de los 1945 del mismo mes del año pasado y hay que ir a principios del 2018 para encontrar un mes mas bajo

La combinación de dólar oficial barato, brecha record con el paralelo y sobrante de pesos hizo que nuevamente creciera la cantidad de personas humandas compradoras de los 200 dolares permitidos, llegando a 1,2 millones de personas, lo que nos hace pensar que esta promo tiene los días contados.

Economía Real

Mientras persiste la incertidumbre de la deuda, el gobierno sostiene el aislamiento social preventivo obligatorio (ASPO) por 15 días más y los datos de actividad industrial de Ferreres y Asociados confirman una caída del 27% en abril.

El dato es coincidente con la caida del 28% en la demanda de energía electrica de la industria que registra CAMMESA en mayo y aunque pueda pensarse que el numero obedece a las fabricas cerradas por la cuarentena, las industrias de la alimentación y el consumo masivo, que están dentro de los sectores escenciale exceptuados de la cuarentena caen 15,7%

No hay comentarios.:

Publicar un comentario

Nota: sólo los miembros de este blog pueden publicar comentarios.