| | | | | | El 16 de julio de 1989 salió el 114 y saltó la banca de la quiniela nacional porque una gran masa de apostadores, de esos que buscan señales divinas en cada dato, le habían apostado a la inflación de junio que esa tarde había dado a conocer el INDEC y había sido del 114%

Casi un año antes, con la inflación en 27% mensual el gobierno de Alfonsín anunciaba el plan primavera, que con una combinación de control de precios, dólar que aumentaba solo 4% por mes y política monetaria mas dura, tuvo éxito en contener la inflación que fue bajando hasta el 5,7% en noviembre.

En diciembre del 88 la emisión se disparó por razones estacionales y porque el Presidente ya no podía contener los aumentos salariales, el dólar fue quedando atrasado y el BCRA perdió un tercio de sus reservas hasta que el fatídico 6 de febrero soltó el tipo de cambio que se fue hasta los 23 australes por dólar. |

|

|---|

| | |

|

| | | |

La desmonetización de la economía se aceleró y los depósitos en plazo fijo, que habían crecido un 44% en terminos reales desde el incio del plan, hasta el pico de febrero de 1989, pegaron la vuelta 2,8% en marzo, cayeron 17% en abril, colapsaron 26% en mayo, 18% en junio y tocaron fondo perdiendo el 30% en julio. Punta a punta en cinco meses se fueron 2/3 de los depositos a plazo, yendo obviamente al dólar, que en la previa de las elecciones del 14 de mayo ya cotizaba a 100 australes y que duplicó su precio en las dos semanas posteriores a la derrota radical.

El derrumbe en la demanda de dinero que se había manifestado en la salida del 66% de los depósitos en australes y en la multiplicación del precio del dólar por ocho desde la liberación de febrero, exponenció los precios. La inflación pasó del 9,6% en febrero al 17% en marzo, volvió a duplicarse trepando 33,4% en abril y 78,5% en mayo. La hiper ya se sentía en junio y fue record en julio con el 196,6% de inflación en un mes.

Por eso, cuando bajó la espuma de los primeros meses de Menem, en los que la inflacion cedió hasta el 9,4% en septiembre y los plazos fijos se recuperaron, creciendo 66% hasta noviembre, Herman Gonzalez fue tan categórico y recibió a los ahorristas con el Bonex en año nuevo, cuando vio que se hundian 35% los depositos en diciembre. La inflacion se habia acelerado al 40% ese mes y fue del 79,2% en enero, siguió alta en febrero y marzo, pero sin liquidez colapsó en abril al 11,4%.

La historia viene a cuento de que el dólar araña los $200 porque el billón y medio de pesos que el BCRA le emitió al tesoro para pagar la cuarentena rebalsa por todos lados, pero aunque todavía no colapso la demanda de dinero, empiezan a aparecer señales delicadas. Los plazos fijos, que venian creciendo de manera sostenida, perdieron un 3,5% nominal en el ultimo mes y 6,2% si tenemos en cuenta la inflación. La demanda de dinero transaccional tambien se frenó y aunque se estabilizó nominalmente en octubre, pierde 6,9% en terminos reales, en relacion con el pico de agosto

|

|

|---|

| | |

|

| | | |

Lo que las hiperinflaciones no enseñan es que cuando colapsa la demanda de dinero no hay tasa ni precio del dólar que frene la corrida. Entre febrero, ya con dólar libre y fines de mayo del 89, el precio del billete se multiplicó por 10 y aun así la gente seguía retirando depósitos y yendo al dólar. Lo primero que hizo Menem al asumir fue fijar el dólar en 650 australes; casi el triple que el precio pos electoral. Para el 10 de diciembre ya estaba en 1000 y cuando se calmó la segunda hiper, en abril del 90, había que pagar 5.200 para conseguir un verde.

La respuesta óptima no es obvia, pero si la brecha crece comerá reservas y depósitos, en una doble Nelson mortal. Lo primero porque ya vimos que en septiembre crecieron insolitamente las importaciones en el medio de la recesión, algo que solo se puede explicar en adelantos de compras para aprovechar la promo del dólar barato. Lo segundo porque la brecha aumenta la expectativa de devaluacione futuras haciendo que la tasa de los plazos fijos resulte insuficiente para tentar a los ahorristas.

Pasar una parte de la oferta del mercado oficial al paralelo (exportaciones promocionadas) bajaría brecha, subiendo el oficial (por menor oferta) y bajando el contado con liquidacion y dólar bolsa, por la razón contraria.

Corregir el precio del dólar oficial va a acelerar indudablemente la inflación, porque hoy ese valor opera como dique de contención de la emisión, pero es un buen precio a pagar si rompe hacia delante las expectativas de devaluación.

Formalizar el desdoblamiento aumentaría la oferta y tambien bajaría el precio de los dólares alternativos porque simplificaría el acceso a ese mercado para que los 7 millones de argentinos que compraron 50.000 millones en los ultimos 30 meses, puedan venderlos a buen precio (hoy solo pueden operar 400.000 cuentas comitentes con saldo en el dólar MEP).

El riesgo de mantener la actual política sin cambios es que la crisis cambiaria se transforme en bancaria y colapsen los depósitos. Si eso ocurre, como vimos en 1989 y 1990, la hiper será inevitable, porque todos los pesos que hoy estan atrapados en pases y leliqs irán contra el dólar y los bienes durables de la economía, forzando al gobierno a tener que elegir entre monetizar la salida de depósitos o poner un corralito.

|

|

|---|

| | |

|

| | | | | La principal economía del planeta entra en modo electoral de cara a la contienda presidencial del próximo 3 de noviembre. De acuerdo a la gente de Fivethirtyeight.com Biden tiene un 87% de chances de ganar la elección, unos 17 puntos porcentuales mas que las posibilidades que tenía en junio, cuando la evaluacion que los potenciales votantes hacían de la gestión de la pandemia por parte de Trump era la mitad de negativa que ahora (-17,9 puntos entre la imagen positiva y la negativa) |

|

|---|

| | |

|

| | | |

Si el mercado esta priceando los activos con este modelo en mente, no debería haber correcciones violentas con la confirmación del resultado (asumiendo que los valores ponderan escenario Trump x 0,12 + esenario Biden x 0,87), aunque hay cierta incertidumbre sobre si el actual Presidente aceptará el resultado o si se abrirá una batalla judicial que involucre, por ejemplo, a los que están votando por correo, que presuntamente no favorecen al millonario.

El segundo frente abierto en materia internacional tiene que ver con el rebrote de casos de coronavirus en Europa, donde si bien las medidas tomadas hasta ahora por parte de los gobiernos están lejos del lockdown de marzo y abril, impactarán inevitablemente en la economía porque además, el enorme crecimiento del numero de testeos (hoy, dependiendo del país que se mire, se hacen entre 5 y 8 veces mas pruebas diarias que en el pico anterior), hace que los numeros de contagiados luzcan particularmente preocupantes, aún cuando los niveles de ocupación de los sistemas de salud, o la cantidad de decesos, todavía no alcance los niveles de la primera ola.

La métrica más relevante, son las admisiones hospitalarias, primero porque captan mejor la cantidad de real de contagiados y después porque brindan una idea de los niveles de capacidad de los sistemas de salud. En ese sentido, la mayoría de los países muestra niveles que estan entre un 25% y un 50% de los del pico pasado

|

|

|---|

| | |

|

| | | | La misma realidad se observa en los gráficos de Francia, Holanda, Reino Unido y España. De todas maneras, aunque los niveles de contagios no sean los de la ola anterior, podrían evolucionar negativamente en las próximas semanas, comprometiendo los sistemas de salud y obligando a los gobiernos a cerrar más las economía, cosa que por fortuna aun no ha ocurrido.

En la última semana viendo el índice de actividad diaria que elabora la gente de Blomberg (solo crece Estados Unidos), si bien se frena la reactivación, no hay aún efecto W. |

|

|---|

| | |

|

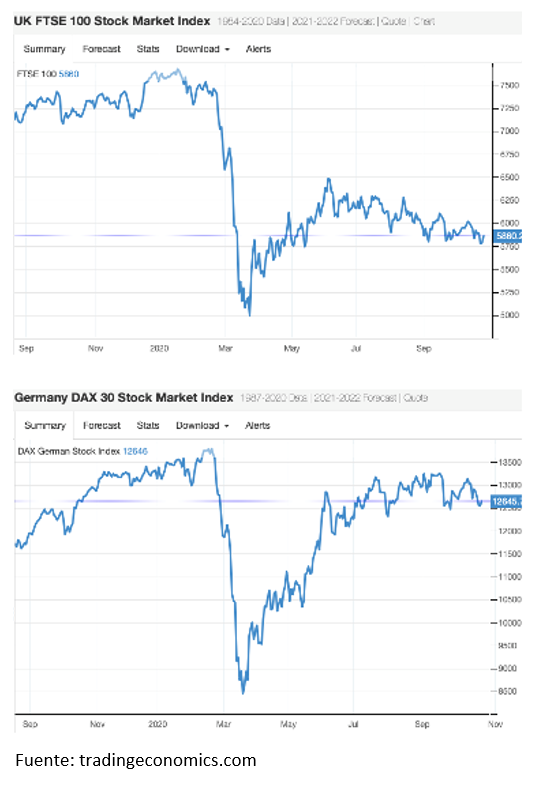

| | | | Mirando las expectativas de las principales bolsas de Europa se confirma el freno en la recuperación y la vuelta al pesimismo, aunque sin la magnitud de las caídas de marzo y abril. En particular la bolsa de Londres pierde 2,7% en las ultimas dos semanas, mientas que la de Frankfurt cede 3,7% en el mismo lapso. |

|

|---|

| | |

|

| | | | En Estados Unidos se invirtió la tendencia de septiembre y los fondos buscaron colocaciones en los mecados de acciones, ayudando a la recuperación en la primera mitad de octubre, pero los indicadores bursatiles muestran la misma tendencia pesimista que en Europa en los ultimos días, a pesar que tampoco hace pie ni el oro, ni el dólar, que perdió todo lo que había ganado en el mes anterior |

|

|---|

| | |

|

| | | | | Con la recuperación frenada en Europa por la segunda ola de Covid, se pincha la demanda mundial y cae el petróleo, con el Brent cerrando en 40 dólares y el WTI en 38. Sin embargo la soja y el trigo se favorecen tanto de la debilidad del dólar, como de las condiciones climáticas adversas que reducen las estimaciones de cosecha.

La oleaginosa se negoció el viernes en 399,32 dolares por tonelada, el mejor nivel desde julio de 2016, mientras que el trigo escaló hasta 233,14 un valor que no tenía desde el 2014.

Ambas variables juegan a favor de Argentina, ayudando a bajar la presión fundamental sobre el dólar. |

|

|---|

| | |

|

| | | | | En el país vecino, tanto los datos del lado de la oferta, como de la demanda, muestran que la economía continúa recuperandose. En septiembre el PMI compuesto registro el segundo mes consecutivo con crecimiento (valores por arriba de 50), mientras que se connfirmó el crecimiento de las ventas minoristas del 3,4% contra el mes anterior en agosto y aumentó 13,3% el patentamiento de autos en septiembre con 208.000 unidades registradas, el maximo valor del año |

|

|---|

| | |

|

| | | | En el frente de las expectativas, la bolsa ya recupera 7,6% en lo que va de octubre, con clara y sostenida tendencia alcista y con el tipo de cambio estable en 5,61 reales por dólar |

|

|---|

| | |

|

| | | | Aunque el tipo de cambio está gobernado por los flujos de fondos, está claro que en la medida que continue la recuperación de la economía es probable que empiece a ceder la brecha, sobre todo si el gobierno logra dominar el gasto, porque si bien los ingresos ya recuperaron casi todo lo perdido por la pandemia, el paquete covid le está costando una expansión del 80% en las erogaciones. Por esa razón, a pesar que los bonos a 10 años pagan 100 puntos mas de tasa que hace un año, no atraen todavia fondos; los inversores quieren ver si Guedes puede reencauzar el gasto primero. |

|

|---|

| | |

|

| | | | Flujos de fondos y riesgo soberano |

|

|---|

| | |

|

| | | Según Robin Brooks, del IIF, continuó en octubre el ingreso de fondos a países emergentes, con casi todos los latinos, salvo Argentina, fotaleciendo sus monedas, particularmente Mexico y un poco mas atrás Colombia. Turquía, uno de los unicos emergentes con cuenta corriente fuertemente deficitaria, es el que esta sufriendo la salida de fondos que atacan su moneda y sin embargo es uno de los países donde mas barato se puede comer un Big Mac (2,2 dolares, contra 5,70 en USA). |

|

|---|

| | |

|

| | | | Por el lado de los mercados de deuda, el riesgo país trepó 1,1% en el promedio de los países latinos pero con mucha heterogeneidad porque en Bolivia subió 14% por el resultado electoral favorable al socialismo, escalando tambien (3%) en Colombia y Ecuador básicamente por la debilidad del petróleo, pero tambien en la misma magnitud en Perú y Argentina. En contraste, bajó modearadamente en Brasil, Chile y Centro America. |

|

|---|

| | |

|

| | | |

¿Qué pasa en nuestro país?

|

|

|---|

| | |

|

| | | El Ministro de Economía fue largamente entrevistado por Alejandro Fantino, ratificando la continuidad de la política cambiaria y asegurando que cuenta con reservas suficientes para absorber las necesidades de dolares comerciales, que como se sabe son estacionalmente deficitarios en la segunda mitad del año, hasta que ingresa la cosecha gruesa.

Es cierto que buena parte de la posición vendedora de la entidad en el segundo trimestre del año, cuando se suponía que debía comprar, se explicaba por la compra de dólar ahorro y por la demanda financiera de las empresas y que al haber sacado a ambas de la cancha y poner un 35% más de impuesto al dólar turista, queda despejado el frente para que acumule reservas a partir de marzo-abril, pero tambien es verdad que en Septiembre, en medio de la recesión y con una caída del 11,6% de la economía, tuvo un crecimiento del 3% en las importaciones y desde que endureció el cepo el 15 de septiembre lleva vendidos 1.268 millones de dolares, con solo 4 jornadas compradoras de las últimas 24.

En todo caso, las medidas parcen haber reducido las ventas (que oscilaban en torno de 100 millones diarios) a la mitad, pero todavía sigue la tendencia en terreno negativo y deberá endurecer aún mas el cepo y limitar más las importaciones si planea aguantar hasta marzo. |

|

|---|

| | |

|

| | | | Al mismo tiempo, ni Fantino en media hora de entrevista logró que Guzman dijera cuantos dólares disponibles líquidos tiene el Central. Una pregunta muy simple que se responde con un número, pero que el ministro viene esquivando como Nicolino Locche, lo que alimenta las sospechas de que tiene efectivameten reservas disponibles que no son líquidas y liquidez que no es propia.

Por supuesto, las reservas son fungibles y en rigor da lo mismo de qué dolares salieron los 1.268 que la entidad vendió desde el 15 de septiembre, pero ya sabemos que el homo no es economicus, sino sapiens y que la gente se pondría muy nerviosa si se entera que estamos usando los ahorros del nene para pagar el alquiler, aunque todos sepan que tenemos un reloj guardado que vale 3000 dolares.

Si el gobierno insiste en mantener el tipo de cambio oficial sin grandes modificaciones, a mi juicio, debería ser mucho mas contundente y claro con su administración de reservas, para evitar que la incertidumbre alimente la brecha y que el panico se apodere de los ahorristas. Si frena aún mas las importaciones, convierte una parte del swap chino a dolares, como hizo en su momento Sturzenegger para salir del cepo, vende una parte de su oro o activa la linea con el BIS y muestra un crecimiento de los depositos en dolares contantes y sonantes, es probable que contenga la corrida.

Si, en cambio, insiste en el misterio, la gente hara sus propias estimaciones y es difícil que eso sea bueno, porque razonando estratégicamente uno podría pensar que si el mercado estima las reservas líquidas disponibles por debajo del nivel en el que efectivametne están, habría un incentivo para publicar el numero real. Si en cambio las estima por arriba, hay ganancia oficial en mantener la incertidumbre. Ergo, la no publicacion invita a corregir hacia abajo las estimaciones y correr contra el peso, lo que podría convertir a esta crisis cambiaria en una bancaria, desatando una hiperinflación. |

|

|---|

| | |

|

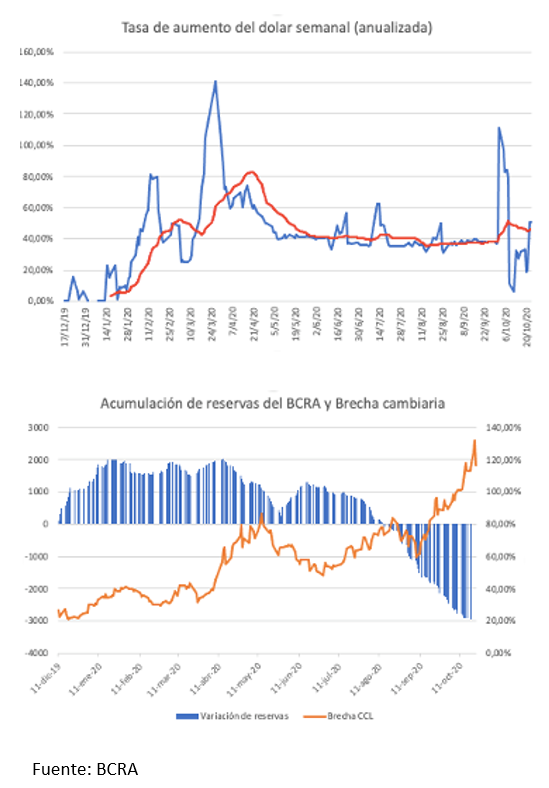

| | | | El billete oficial movió 61 centavos, acelerando un poco el ritmo anualizado al 50,3% aunque el promedio mensual está ligeramente por encima del 40%. Como el contado con liquidación subió $3,52 en la semana, a pesar de haber cedido el viernes $12, la brecha trepó al 116% y el BCRA continuó perdiendo reservas (hasta el 20 de octubre llevaba vendidos 679 millones) |

|

|---|

| | |

|

| | | | En el mercado monetario continuó la fuerte escalada de las tasas pasivas a empresas, con los adelantos subiendo 281 puntos basicos mas y negociandose en 30,44% todavía por debajo de la del ritmo de depreciacion oficial del peso, lo que sigue dando incentivos a endeudarse para adelantar importaciones y explica, en parte, que aún continúe la presión sobre las reservas. El call entre bancos tambien subió 211 puntos y operó en 26,02%

Las líneas a familias empezaron a despegar ligeramente, subiendo 16 puntos basicos y promediando 50,81% TNA.

En el corredor activo empezó a hacer efecto el piso para depositos de hasta un millon y se pagó 31,88% por los plazos fijos, subiendo 116 puntos basicos, pero en contraste cayó 47 puntos el atractivo de los depositos grandes y la BADLAR terminó en 29,31 TNA, muy atrás de la depreciación semanal del peso oficial. |

|

|---|

| | |

|

| | | | Expectativas de los consumidores |

|

|---|

| | |

|

| | | En la semana se publicó el tradicional relevamiento de expectativas que hace todos los meses la gente de la UTDT. Las principales novedades son que el público espera un 47% de inflación para los próximos doce meses, en un nivel muy superior al 39% que arroja la inflacion anualizada de septiembre y respondiendo al salto en el dólar paralelo, aún cuando el campo es de la primera semana del mes, cuando el blue cotizaba a $167

Por otro lado, fue curioso el resultado del relevamiento de expectativas sobre la economía, porque por el sacudón cambiario los consumidores perciben a la macroeconomía un 7,8% peor que el mes anterior y evaluan que su situación personal empeoró un 9,4%. Sin embargo, por efecto de la brecha que abarata los bienes durables en dolares, la predisposición al consumo de autos, casas y electrodomésticos trepó un15% |

|

|---|

| | |

|

| | | | | Los numeros de septiembre que dio a conocer el INDEC resultron insólitos, porque en el contexto de exportaciones estancadas en el mismo nivel desde marzo, lo cual muestra que argentina no hace pie a pesar de la reactivación global y los mejores precios de commodities alimenticios, asistimos a un 22,7% de crecimiento en las importaciones, en relacion al mes pasado y sin estacionalidad, lo cual confirma que la brecha se empezó a filtrar en el comercio y anticipa problemas para importar en los próximos meses, toda vez que el BCRA no puede permitirse ese adelantamiento en la demanda de divisas que no coincide con la recesión en la actividad |

|

|---|

| | |

|

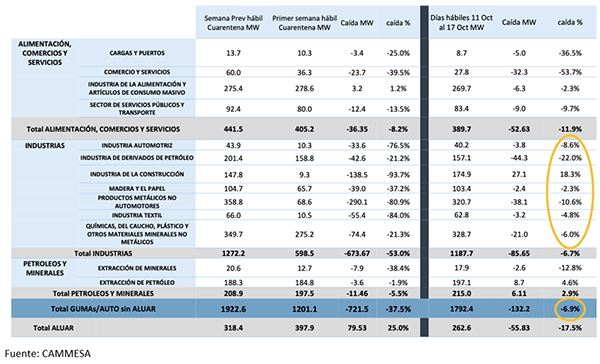

| | | | | Según Cammesa la demanda de energía eléctrica tuvo la mejor semana desde marzo, quedando solo 7% debajo de la previa de la cuarentena |

|

|---|

| | |

|

| | | | Al mismo tiempo, la industria estuvo solo 6,7% por atrás de las primeras semanas de marzo, recuperandose tambien la produccion de alimentos y bienes de consumo masivo (-2,3% respecto a marzo) |

|

|---|

| | |

|

| | | | | Por primera vez en varias semanas el indicador que elabora la gente de Research del BBVA en base al uso de tarjetas mostró una recuperación del 1,5% en términos reales, empujada por bienes del sector construcción y ahora se sumó “moda” y tambien “deportes y juguetes” gracias a la reapertura de shoppings y el día de la madre.

Al mismo tiempo hay claros signos de aumentos en la movilidad en el area metropolitana, que contrastan con las reducciones en Santa Fé, producto de la escalada en contagios. Esa mayor circulación hizo aumentar la cantidad de extracciones en los cajeros automáticos, aunque no el monto, lo que acelera la velocidad de circulación del dinero y reduce el monto promedio de los saldos mantenidos en efectivo. |

|

|---|

| | |

|

| | | | | | | http://indecquetrabajaiii.blogspot.com.ar/. INDECQUETRABAJA |

|

|

http://indecquetrabajaiii.blogspot.com.ar/. INDECQUETRABAJA |

No hay comentarios.:

Publicar un comentario

Nota: sólo los miembros de este blog pueden publicar comentarios.