Transición y después

El domingo las urnas dieron muchos mensajes. El primero y obviamente mas importante es que Alberto Fernández es el nuevo presidente, lo que implica que ahora las miradas están puestas en la transición de estos 43 días y en empezar a entender lo que viene.

El segundo mensaje es que con todos los problemas que tuvo la economía, Cambiemos retuvo casi el 41% de los votos, ganando en Córdoba, Santa Fe, Entre Ríos, Mendoza y la Ciudad de Buenos Aires, además de retener municipios clave de la Provincia mas importante, como La Plata y Mar del Plata, donde dio vuelta el resultado de las PASO. De modo que queda una oposición sólida que tendrá mucho peso en el Congreso y poder territorial. Esto es fundamental para sostener una transición ordenada y contrabalancear el ejecutivo en el próximo mandato.

Es posible que la expectativa positiva del 47% que voto por Fernández genere la ilusión de una mejora en la economía, que ayude a quebrar el mal clima que tiene el mercado desde agosto; una luna de miel que siempre tiene todo candidato que gana, por obra y gracia del sesgo de confirmación de hipótesis. Kahneman y Tversky popularizaron en la academia este resultado en los años 70: la gente tiende a escoger selectivamente aquella parte de la información que confirma sus presunciones y a omitir deliberadamente cualquier dato que ponga en discusión esas creencias. Es evidente que sean cuales sean las primeras medidas de Fernández, nadie que lo haya votado aceptará haber sido tan tonto o haber estado tan equivocado, aún cuando los principales anuncios no vayan en la línea que esperaban. Por supuesto, todo tiene un límite y si se acumulan suficientes sapos, incluso un fanático empieza a dudar. Por eso siempre se dice que existe una ventana de 100 días para hacer y deshacer; no será esta la excepción.

A diferencia de las PASO, este resultado sí había sido anticipado por el mercado. Incluso puede pensarse que se esperaba una diferencia en línea con las elecciones de agosto, o incluso mayor, porque lo cierto es que la economía, clave de la derrota oficialista en las primarias, empeoró en estos dos meses. Pero también es cierto que, sobre todo después del multitudinario acto del obelisco, muchos se ilusionaron con el milagro de dar vuelta la elección y tenían por lo tanto alguna expectativa de que los miedos que podía generar Fernández en lo económico, no se materializaran. Toda esa gente puede buscar esta semana coberturas alternativas al dólar, en acciones, bonos, o propiedades

En cualquier escenario hay tres grandes incógnitas; la primera es respecto de la transición, la segunda es qué estrategia va a tener el próximo gobierno con la deuda y consecuentemente con el déficit y su modo de financiación, mientras que la tercera tiene que ver con la forma que va a tomar el acuerdo social

Respecto de la transición, como lo veníamos diciendo, había que optar por una de las tres opciones del trilema cambiario; o se dejaba correr el dólar, o se liquidaban las reservas, o se endurecía el cepo y se terminó optando por esto último, incluso de manera más agresiva a la que pensaba el mercado. El límite de 200 dólares por persona le pondrá mucha presión al mercado paraleló y la brecha subirá, pero además habrá incertidumbre en el proceso de formación de precios, dependiendo de cuan accesibles sigan siendo los dólares para comercio exterior y esto le pondrá un freno adicional a la actividad económica.

No sabemos como va a repercutir este mayor torniquete en cada mercado, pero debería potenciar la compra de acciones, bonos, autos, propiedades y cualquier otro tipo de inversión que sea sustituta del dólar. Este será unos de los primeros temas sobre el que el nuevo gobierno va a tener que dar precisiones pronto, porque el esquema recién anunciado es solo por los dos meses de transición.

La segunda incógnita tiene que ver con la velocidad de construcción del nuevo acuerdo con el fondo, que habilita el reperfilamiento con los privados. En mi opinión, lo ideal es ir a un acuerdo de facilidades extendidas lo más rápido que sea posible, comprometiendo el mantenimiento de las metas fiscales primarias, a cambio de más oxigeno en los pagos de intereses y la distribución en el tiempo del capital que vence fundamentalmente en 2022 y 2023.

En 2020 vencen casi 8 puntos del PBI de capital y 3,3% de intereses de la deuda. Además, en piloto automático y sin considerar ninguna medida expansiva del nuevo gobierno, habrá un 1% adicional de déficit primario. Si no se recupera el acceso a los mercados financieros, o a las líneas del FMI relativamente rápido, habrá que elegir que ajuste el sector público o el privado, porque magia no se puede hacer. Si no se logra eso, entraremos en moratoria unilateral con los acreedores en dólares y habrá que emitir para pagar los vencimientos en pesos, transfiriendo el ajuste al sector privado por la vía el impuesto inflacionario.

La tercera duda que hay que despejar rápido es la del acuerdo político social sobre el que hablaron los Fernández, porque hay un riesgo grande de comportamientos anticipatorios de gremios y empresarios que busquen evitar que el eventual congelamiento o convergencia de precios los agarre antes de haber actualizado sus precios.

Por eso las definiciones del flamante gobierno electo serán fundamentales, porque hay varias preguntas cuyas respuestas definen el curso de lo que vendrá

¿Van a expandir, mantener o contraer el gasto?

¿Van a aumentar, bajar o mantener los impuestos?

Esas dos respuestas definirán el déficit primario

Luego, ¿Van a buscar un rápido acuerdo con el FMI? ¿Propondrán reperfilar intereses voluntariamente con un canje de bonos?

Esa respuesta definirá la necesidad de financiamiento del 2020

Finalmente ¿Qué tipo de reestructuración del capital van a proponer? ¿A la uruguaya? ¿A la Ucraniana? ¿A la Argentina?

Esa será la clave que permitirá eventualmente despejar las dudas sobre el riesgo de una moratoria unilateral, sobre la salud de las reservas o sobre la emisión inflacionaria para pagar los vencimientos en pesos

¿Qué esta pasando en el mundo?

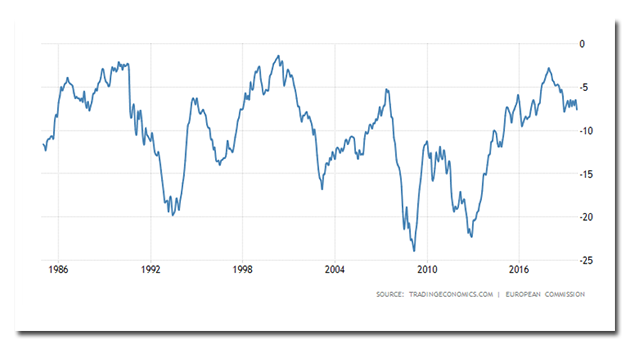

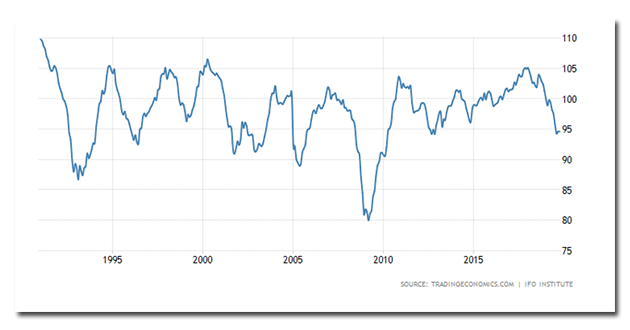

Las señales que vienen de los países mas importantes son ambiguas. Por un lado Europa se hunde en terreno negativo, tanto en expectativas como en actividad real.

El índice de confianza de los consumidores cayó en octubre 0,9 puntos, aunque está en niveles altos desde una perspectiva histórica, pero luciendo como final de ciclo expansivo

Más puntualmente, en Alemania también cae la confianza casi 2% y acumula un 10% desde el pico del año pasado

El clima de negocios percibido por los empresarios, por su parte, está en valores mínimos de los últimos 7 años

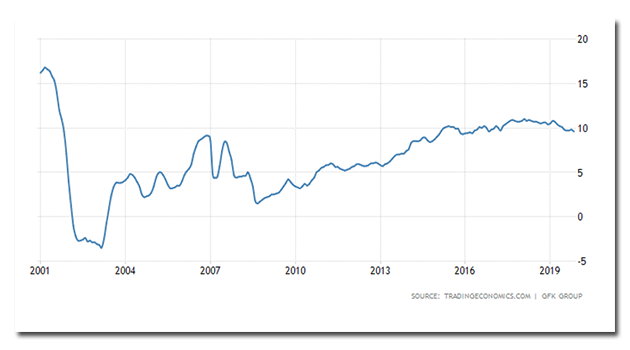

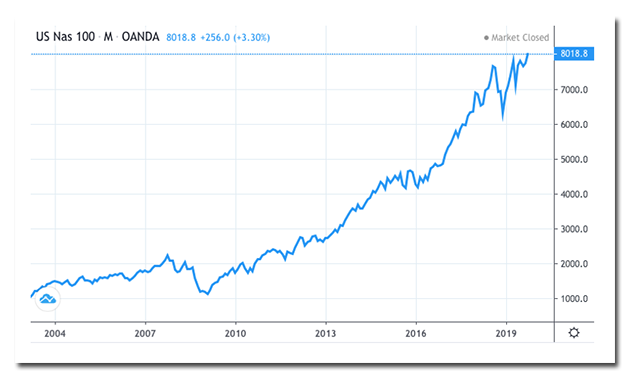

En Estados Unidos, en cambio, al compás del avance en las negociaciones con China, mejora la confianza y el Nasdaq cerró en máximos históricos

La confianza de los consumidores americanos también repuntó 2,2 puntos porcentuales en octubre, en sintonía con la sorpresa de 3.000 solicitudes de desempleo menos que las esperadas, en la última semana

Pero además los datos de la economía real fueron particularmente robustos en los Estados Unidos, con la industria trepando 0,8% en octubre y los servicios ligeramente arriba del mes pasado

Brasil

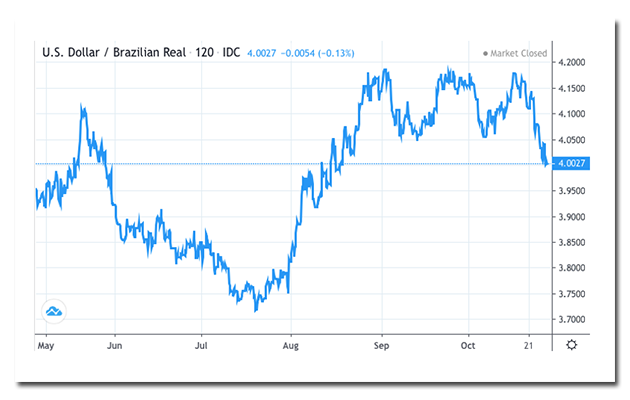

En el vecino país se aprobó la reforma previsional que le dio mayor sustentabilidad a las finanzas públicas, empujando inmediatamente el Real (el dólar cayó a 4) y el índice Bovespa que marcó un nuevo record histórico, acumulando un crecimiento del 18% desde principio de año, en el que probablemente sea el punto de inflexión que frene la salida de capitales que viene sufriendo Brasil hace varios meses

Flujos de capitales

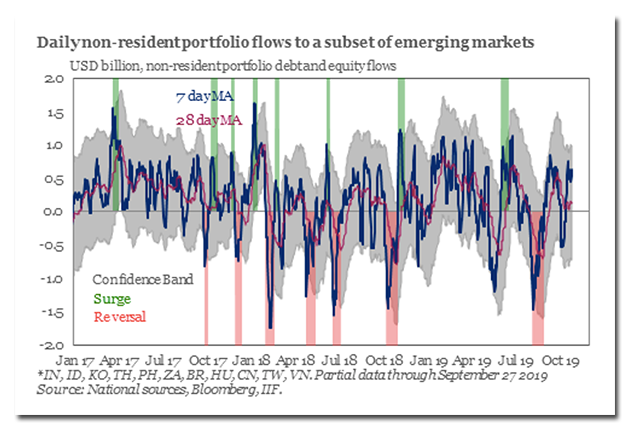

Mientras maduran el acuerdo entre China y los Estados Unidos, los movimientos en mercados emergentes de acciones y bonos volvieron al terreno positivo esta semana y desde agosto que no se registran salidas masivas. Este es un dato clave si pensamos que los tres últimos reversals severos de capitales (mayo y octubre 2018, agosto 2019) coinciden con las tres ultimas grandes devaluaciones

Consecuentemente, el riesgo país de los emergentes cumplió otra semana a la baja, abaratando los fondos para el desarrollo

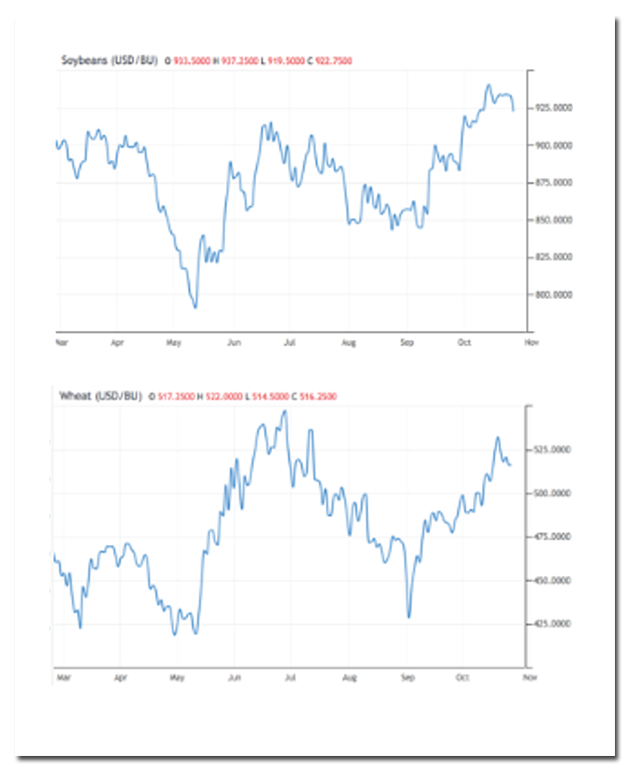

Commodities

No fue buena la semana, ni para el trigo ni para la soja, que perdieron casi 2% después de un muy buen septiembre y octubre, donde la caída en los stocks de EEUU, junto con la lenta evolución de la cosecha, daban cuenta de la suba. En esta semana la caída está explicada fundamentalmente por el fortalecimiento del dólar, que es el denominador del precio de estos productos

¿Qué pasó en nuestro país?

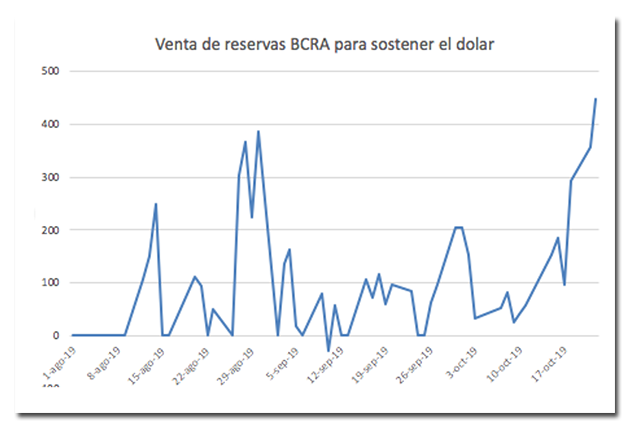

Esta fue una semana bastante atípica, porque los mercados financieros estuvieron dominados por las expectativas electorales. El trilema pos electoral que explicamos hace unos días empezó a operar como profecía auto cumplida. El mercado se adelantó a la eventualidad de un endurecimiento en el cepo durante la transición entre Macri y Fernández, porque esa medida aparecía como una solución salomónica a la difícil elección entre dejar correr el dólar y quemar las reservas, que enfrentaría el gobierno ante una eventual mayor presión dolarizadora.

En cualquier desenlace posible del trilema, para la gente fue evidente que a partir de esta semana sería mas caro o más difícil conseguir dólares y por lo tanto se aceleró la salida de posiciones en pesos, con inversores mayoristas y empresas pagando hasta 80 pesos para salir del riesgo argentino por el contado con liquidación. Y así terminó siendo; al menos hasta que asuma el nuevo gobierno y veamos que resuelve, no será posible comprar mas de 200 dólares por persona por mes.

Sobre llovido, cayeron como balde de agua fría las declaraciones innecesarias de Alberto Fernández quien dijo en una entrevista radial este miércoles que “A los argentinos, que estén tranquilos porque vamos a cuidar sus ahorros, vamos a respetar sus depósitos en dólares. No tienen por qué estar nerviosos”, acelerando la corrida de los ahorristas que explotaron las sucursales de los bancos el jueves y el viernes.

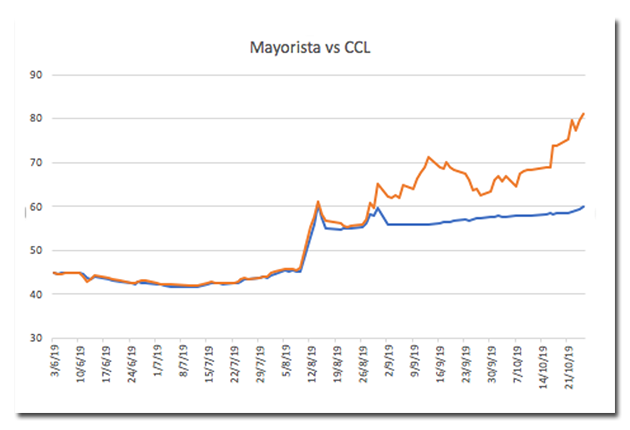

Pero el mejor síntoma de la mayor incertidumbre no fue el salto en el precio del dólar paralelo, o la presión sobre el mayorista que, a pesar de las ventas del Central, subió $1,65 en la semana, sino el ensanche de la brecha entre las puntas compradoras y vendedoras en los bancos, donde el minorista para la compra cerró en $65, pero para la venta lo hizo en $60, evidenciando que el mercado no sabe a que precio se conseguiran divisas el lunes.

Los depósitos privados en pesos están nominalmente estancados hace tres meses, lo que implica una caída real del 11%, por lo que prácticamente todos los intereses del sistema se fueron al dólar

Como el mercado está encepado, todo el exceso de pesos que quiera salir de la moneda local amplía la brecha con en el paralelo, que llegó el viernes al 35%, con el mayorista acercándose al máximo de $60,40 que mostró en la semana post paso

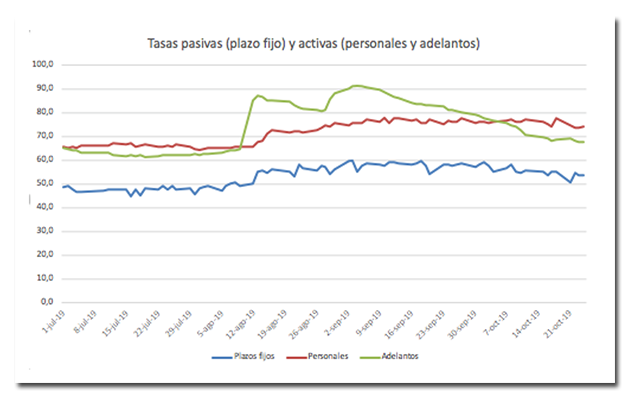

Tasas

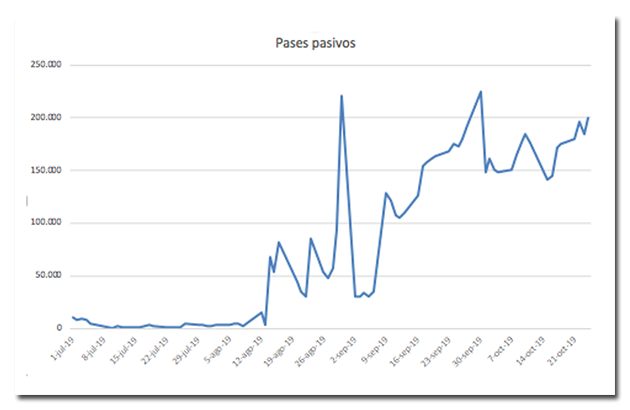

Con la expectativa de una inflación menor al 5,9% de septiembre el costo nominal de la liquidez continuó bajando. El Banco Central operó leliqs toda la semana en el piso mínimo de tasas del mes (68%), bajando considerablemente el stock de letras (208.000 millones hasta el jueves), por una mayor preferencia de liquidez de los bancos, que prefirieron quedarse en pases cortos y responder a los retiros de depósitos de particulares

Los pases continuaron de ese modo, creciendo en la semana

A pesar de las expectativas de una mejor inflación en octubre (que rondaría 4,2% según las consultoras privadas), no pudieron bajar las tasas pasivas que se pagan a los ahorristas por sus plazos fijos, pero las condiciones de mayor liquidez sí se reflejaron en el costo de adelantos a empresas, que habitualmente ajustan de manera mas rápida a la situación de mercado

Expectativa de consumidores

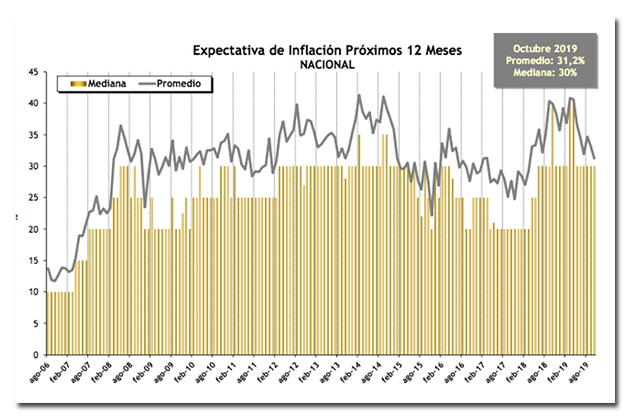

En la calle, pasada la tormenta de las PASO, las expectativas de inflación para los próximos 12 meses bajan 1,9% y se ubican en el 31,2%

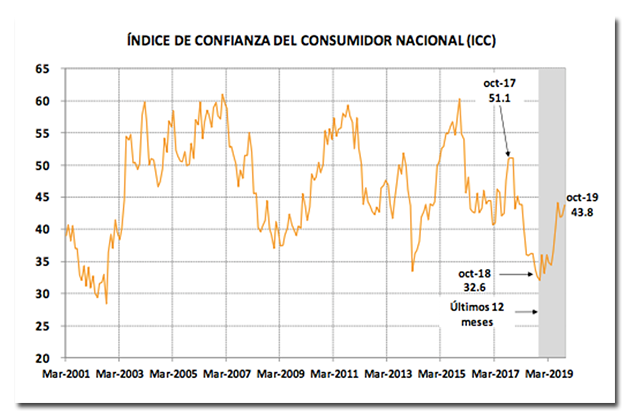

La confianza de los consumidores, por su parte, sube 4% en octubre, con particular crecimiento en el Gran Buenos Aires (6,5%) y deterioro en la Ciudad capital (-4,9%).

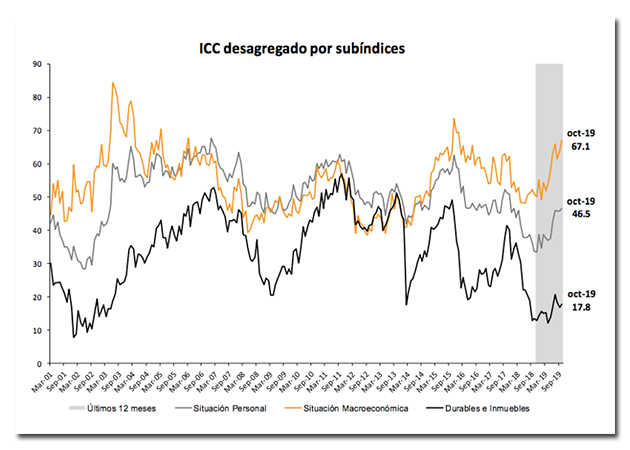

Es importante notar que entre los subíndices que componen el agregado de la confianza, la predisposición al consumo de durables crece 5,6% aunque esta 57% por debajo de los niveles del 2018, lo que explica el malestar social que se reflejó en las PASO, puesto que se trata de los bienes aspiracionales de la clase media, que quedan mas lejos del alcance del bolsillo por el triple efecto de menores ingresos, mayores precios y menor financiamiento.

Es importante mencionar, como lo hemos hecho en oportunidades anteriores, que este índice correlaciona mucho con los resultados electorales, de modo, que al menos en lo que concierne a la economía, la situación está para una elección del oficialismo entre 33 y 34 puntos porcentuales. Todo lo que saque por encima de eso será merito de hasta que punto la política haya podido poner el eje en otros aspectos no vinculados con la economía.

Economía Real

De acuerdo con el computo de la consultora de Orlando Ferreres, la economía habría crecido, en la medición desestacionalizada, 0,3% en septiembre, respecto a agosto, aunque está 1% por debajo del mismo mes del año pasado y cierra un trimestre malo, que acumula un retroceso del 2,5% y corta la mejora del segundo trimestre, en el que parecía que la recesión había quedado atrás

El derrumbe se produjo fundamentalmente en agosto, luego de las paso, cuando no hubo precios en la economía durante una semana, renunció el Ministro y se frenó toda la actividad hasta que finalmente entró en funcionamiento el torniquete del control de cambios.

De hecho, la magnitud de la caída de septiembre versus el 2019 sorprende por lo baja, porque la recaudación de impuestos asociados a la actividad había subido solo 41% en el mes, en contraste con una inflación del 53,5% interanual

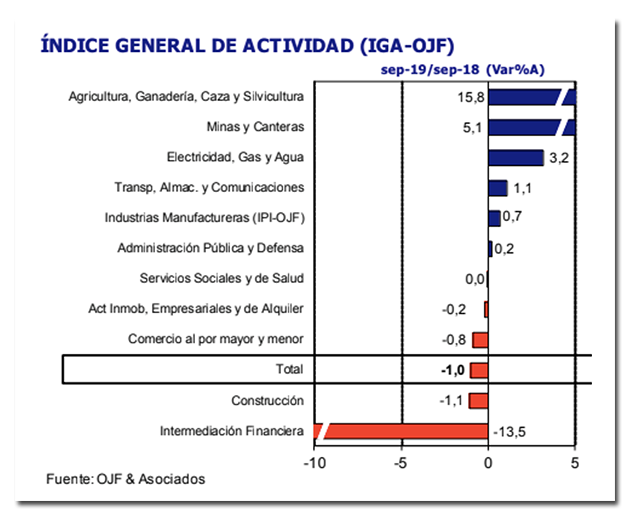

En el análisis sectorial hay bastante heterogeneidad. Se recuperan, siempre respecto del año pasado, el campo, la industria y los sectores productores de petróleo, gas y energía, pero retroceden la construcción, el comercio y sobre todo el sistema financiero, cuya actividad se derrumbó con la combinación de recesión y altas tasas.

De hecho, es esta caída el 13,5% la que explica la baja en la demanda de dinero, que está detrás del fenómeno simultaneo de la aceleración inflacionaria y la suba del dólar; dos caras de la misma moneda.

Sector externo

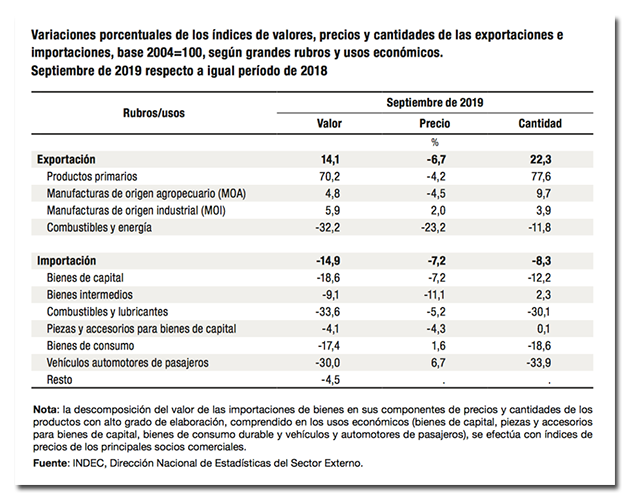

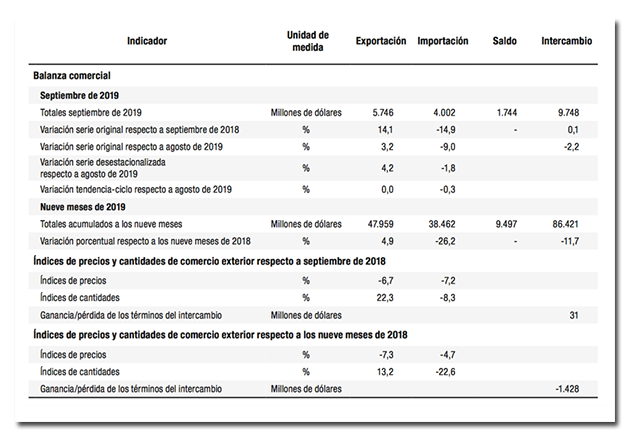

Por decimotercer mes consecutivo el dolar alto genera superavit comercial. El resultado ascendió a 1.744 millones y acumula 9.497 millones de dolares a favor en el año.

En el mes, las cantidades exportadas vuelan un 22,3% mientras que las importaciones caen 8,3% en cantidades.

Además las importaciones pierden un 1,8% contra el mes anterior (desestacionalizado) indicando que la actividad económica volvió a contraerse en septiembre

Además, por efecto del dólar mas caro y del contraste de la buena cosecha de este año, en relación a la del año pasado, las exportaciones acumularon 4,9% de crecimiento en los primeros nueve meses del año en curso

Indicadores sociales

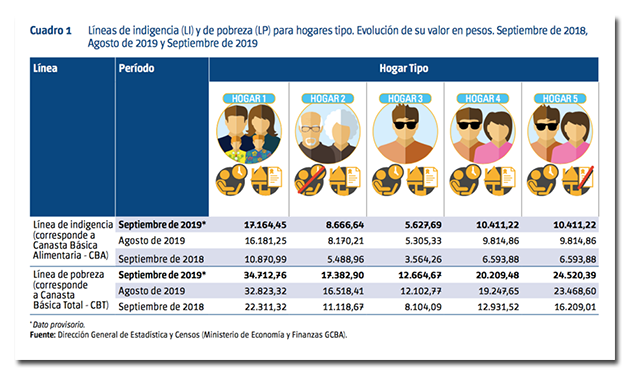

Una familia porteña tipo necesita $34.712 para no ser pobre en septiembre, pero recién a partir de $54.237 se la considera "clase media". La dirección de estadística de la Ciudad considera que entre $43.390 y $54.237 se trata del "sector medio frágil" de la población, mientras que si la familia tiene ingresos entre $34.712 y $43.390 se trata de "no pobres vulnerables"

No hay comentarios.:

Publicar un comentario

Nota: sólo los miembros de este blog pueden publicar comentarios.