|

|

|

| | Gobernado por las expectativas. | |

|

|---|

|

|

|

| |

En Argentina hay 3.149.000 plazos fijos de personas físicas por 916.000.000 millones de pesos y 197.000 depósitos a plazo en moneda extranjera, por 191.000 millones de pesos, lo que sugiere que el ahorrista promedio todavía no ahorra de manera sistemática en dólares, como sugieren las declaraciones del Presidente esta semana cuando dijo “tenemos que acostumbrarnos a ahorrar en pesos y dejar los dólares para la producción”. Es cierto, no obstante, que buena parte de las compras de billetes que se hacen por homebanking se mantienen en cajas de ahorro, pero incluso en ese segmento se suman depósitos en moneda extranjera por 583.000 millones de pesos, contra 890.000 millones de pesos en cajas de ahorro nominadas en moneda local.

En este último caso, se trata mayormente de una demanda de pesos transaccional, pero aún comparando los plazos fijos en pesos con la sumatoria de depósitos en dólares (caja de ahorro + plazos fijos), sigue predominando la demanda de moneda doméstica.

|

|

|---|

| | |

|

|

|

| |

Pero claro, todo eso es lo que está dentro del sistema. En agosto del año pasado, sin ir mas lejos, había 15.000 millones de dólares más en depósitos que fueron retirados por temor, no ya a una devaluación sino a una confiscación de los ahorros. Las estimaciones más conservadoras hablan de otros 200.000 millones de dólares de ahorro de los argentinos en cajas de seguridad, cuentas del exterior y colchones.

El gobierno entonces enfrenta dos problemas de confianza. El primero es el de los que hacen negocios en el país porque hay muchas dudas de que el tipo de cambio comercial actual sea sostenible y entonces se acelera la demanda de dólares para importaciones, se frenan las liquidaciones de exportaciones y se postergan las inversiones, toda vez que alguien con dólares prefiere esperar la devaluación para invertir mas pesos y el que tenía moneda local la convierte en dólares en vez de invertirá en un proyecto de la economía real. Hasta que no se despeje la incertidumbre cambiaria, la economía no puede crecer.

El segundo es financiero. Si la gente no ahorra en pesos es porque el premio de hacerlo es bajo en relación con el riesgo. Las tasas de los plazos fijos de mas de un millón de pesos no llegan al 34% (TEA), mientras que la inflación esperada para septiembre corre a una velocidad anualizada del 47% e incluso la tasa de aumento del dólar oficial es del 38% anual y hay mucha desconfianza respecto de la capacidad del BCRA de sostener ese ritmo de arrastre del tipo de cambio. La brecha del 89% que observamos esta semana es una prueba de que el mercado espera una devaluación y nadie que le asigne cierta probabilidad a ese evento quiere pasarlo en pesos.

Más aún, cuando el psicólogo social Gordon Allport desarrolló su teoría de los rumores, en la década del 40, estableció tres condiciones para que una versión corriera como reguero de polvora; tenía que tratarse de una denuncia imprecisa, que no fuera por lo tanto fácil de chequear, tenía que referirse a algo de importancia para la gente y, más importante, tenía que ser verosímil.

Los rumores de esta semana sobre un nuevo corralito cumplen con esos tres requisitos. No importa que no tenga asidero la versión, en momentos en que los bancos están súper líquidos, porque en esta oportunidad la gente no desconfía de las entidades, sino del propio gobierno. Como me dijo un periodista muy conocido “yo no tengo dudas de que los bancos tienen los dólares, mi temor es que el gobierno se los quiera quedar”

Aunque no sería la primera vez que ocurre, porque todos recuerdan el Plan Bonex del 90, hoy no están dadas las condiciones para una confiscación de esa naturaleza, en primer lugar porque el gobierno erosionó buena parte de su capital político con la cuarentena y una medida de esa naturaleza bastaría para hacerlo caer. Pero sobre todo por una razón pragmática; no hay vencimientos importantes de deuda luego de la reestructuración (dejando de lado el FMI) y el tesoro no necesita esos dólares. Es cierto que las reservas de libre disponibilidad son escasas, pero si el BCRA siguiera desangrando los 7000 millones que le quedan, sería mucho menos costoso directamente devaluar. No hay ventaja práctica de quedarse con los depósitos; son todos costos y en tren de pagar costos es preferible elegir los menores.

|

|

|---|

| | |

|

|

|

|

| |

El mejor indicador de la evolución global de la economía luego del shock del covid sigue siendo el precio internacional del petróleo, que se mueve en sintonía con la actividad de las principales economías del planeta. En la descomposición hay una recuperación mas sostenida en Reino Unidos, Estados Unidos y la India, pero China enfrió su crecimiento y explica (además de los efectos de oferta) la caída en los precios de la energía en septiembre.

|

|

|---|

| | |

|

|

|

| |

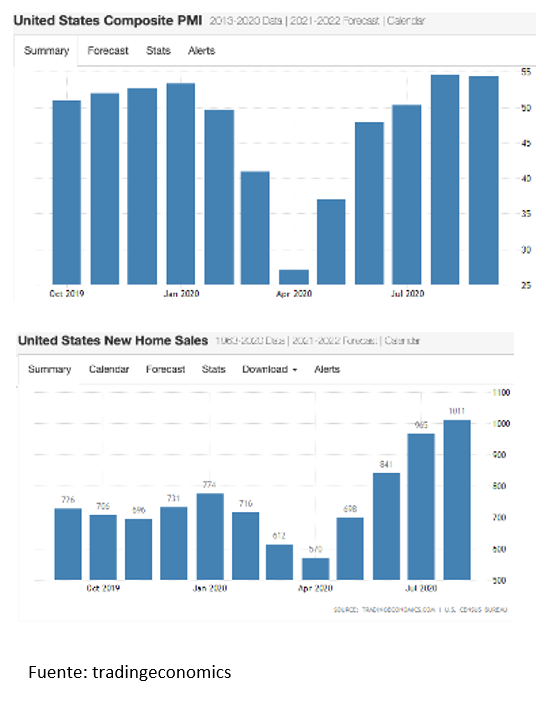

En Estados Unidos esta semana se mantuvo sostenido en 54,6 puntos el índice PMI adelantado de actividad compuesta (industria y servicios), pero el indicador de solicitud de seguros de desempleo muestra un estancamiento hace cuatro semanas

|

|

|---|

| | |

|

|

|

| | Entre las sorpresas, hubo un boom de ventas de nuevas viviendas que pasaron el millón de unidades en agosto, en el mejor nivel de los ultimos 12 años, pero se freno la salida de otros bienes durables, despues de dos meses de fuerte recuperacion |

|

|---|

| | |

|

|

|

| |

En ese contexto y ante la expectativa de un nuevo paquete de estímulo Covid de 2,4 billones (de doce ceros), que resultó mas modesto que el de 3 billones con que especulaban los demócratas, continuó la recuperación del dólar y en espejo cedió el oro.

|

|

|---|

| | |

|

|

|

| |

Los mercados, sin embargo, siguieron corrigiendo a la baja y de acá en adelante empiezan a estar dominados por el efecto de la incertidumbre en torno de las elecciones de noviembre, donde las encuestas favorecen a Biden, pero las reglas de la elección por colegio electoral mantienen el final abierto.

|

|

|---|

| | |

|

|

|

| |

En Europa, en cambio, hubo mejora de confianza de los consumidores en Italia y de los negocios en Francia, al tiempo que los datos de la economía real confirman la recuperación en el Reino Unido donde las ventas minoristas crecieron 11%

|

|

|---|

| | |

|

|

|

| |

En Brasil, la contrapartida de la fortaleza global del dólar fue una nueva devaluación de la moneda, puesto que el subió 20 centavos mas la relación entre el real y el dólar, con la bolsa cediendo incluso en moneda local. La expectativa de recuperación del dólar y las devaluaciones sincronizadas de las monedas emergentes aceleran la salida de capitales, presionando las monedas de los que no querían devaluar.

|

|

|---|

| | |

|

|

|

|

| |

El petróleo que lateralizó en la semana, sin poder recuperar el piso de 46 dólares de principios de septiembre, ni tampoco el de 43 de mediados de mes, no fue el único commoditie impactado esta semana por el freno de actividad en China y la incertidumbre electoral americana. La soja pierde 3,6% desde el 18 de septiembre, e incluso el cobre cae 4,2% desde entonces.

|

|

|---|

| | |

|

|

|

| |

Flujos de capitales y riesgo país

|

|

|---|

| | |

|

|

| |

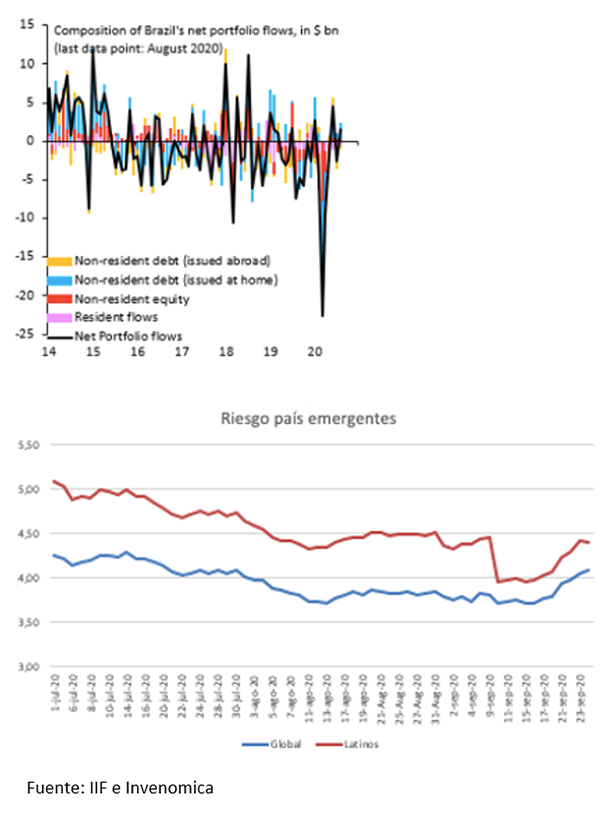

Según Robin Brooks, del IIF, Brasil recuperó entre junio y agosto 5 de los 32k de capitales perdidos en la huida masiva de abril y mayo, sin embargo la caída reciente del Real y la perdida del 5% en el valor del Bovespa en lo que va de septiembre, nos hace pensar que se reanudaron las salidas de fondos, en contextos en que hay presión sobre otras monedas emergentes como la lira turca, donde ya no es posible sostener la paridad en el escenario de un fuerte déficit de cuenta corriente.

Al retroceso de las monedas y las bolsas emergentes se suma el retroceso de los bonos de países en desarrollo que hicieron que el riesgo país haya subido 7,6% en la semana y 8,3% en el caso de los emergentes latinos, sin que esta vez Argentina haya sido la culpable, porque de hecho en ese país el riesgo subió 7,9% lo que la ubica por debajo de la media

|

|

|---|

| | |

|

|

|

| |

¿Que pasa en nuestro país?

|

|

|---|

| | |

|

|

| |

“En las últimas cuatro semanas, la actividad industrial según nuestro indicador construido a partir del consumo de energía fue 0,7% superior al del mismo período del 2019. La industria ya está en niveles similares a la pre pandemia” tuiteó el Sociólogo del CEP, Daniel Schteingart.

|

|

|---|

| | |

|

|

|

| |

“En rigor, la demanda de energía de grandes usuarios está, según el último informe de CAMMESA un 10,3% debajo de los niveles de las primeras semanas de marzo, tal y como lo ilustra el siguiente grafico de la compañia. El comportamiento además es consistente con el desempeño de la industria en la mayoría de los países tanto desarrollados, como emergentes; fuerte caída en abril, recuperación hasta fines de julio y estancamiento desde entonces, un escalón por debajo del nivel previo al covid.

|

|

|---|

| | |

|

|

|

| |

La gente del CEP sostiene que el dato bruto de CAMMESA está sesgado, sobrerrepresentando el consumo de las industrias de alta demanda energética, pero este resultado se sostiene incluso sin contar la demanda de ALUAR. Mi hipótesis, en cambio, es que el resultado al que llega la gente del CEP es el resultado de un modelo que sobre ajusta a los datos (overfitting) y que tiene dificultades para reflejar lo que ocurre luego de un shock como el del COVID. Si el modelo fuera correcto y la economía estuviera produciendo la misma cantidad de bienes industriales que antes de la pandemia, del otro lado del mostrador alguien tendría que estar consumiéndolos, o se tendrían que estar exportando, o tendrían que estar aumentando los stocks. Sin embargo, los indicadores de demanda global de la economía no muestran esa señal; el consumo masivo, según Focus Market está 6,7% debajo del de agosto 2019, las ventas minoritas, de acuerdo a CAME, fueron en agosto 17,8% menores a las del año pasado, el indicador de consumo con tarjetas del BBVA muestra la demanda de bienes 20% debajo de los niveles pre cuarentena y estancada desde junio, al tiempo que la recaudación del IVA impositivo, que tiene sesgo a bienes, está 18% abajo en términos reales. Tampoco esa mayor producción industrial parece venderse al exterior; según el INDEC las expo de manufacturas de origen industrial están 21,8% debajo de agosto 2019, en cantidades, mientras que las de origen agropecuario retroceden también un 11,6%.

En contraste, según Ferreres y asociados algo de ese crecimiento industrial podría verse reflejado en la suba desestacionalizada de la construcción y de la inversión en equipos de fabricación nacional, que treparon 1,6% en julio. La venta de materiales de la construcción es consistente con ese dato ya que de acuerdo con Construya, en agosto se vendieron un 19% mas de insumos que en febrero, incluso quitándole la estacionalidad.

El debate es mucho mas importante de lo que parece, porque si la economía se recupera pronto, mejoran los números fiscales, tanto por una mayor recaudación de impuestos como por la baja en los ATPs e IFEs que el gobierno tiene que pagar. Con menos déficit, hay menos necesidad de emisión y de hecho el rojo fiscal primario de agosto fue 42% menor que el del mes anterior y el Central transfirió al Tesoro 95.000 millones; un 43% menos que en julio. En septiembre, no obstante, le giró otros 100.500 de modo que podemos suponer que no continuó la mejora.

Pero también es importante del lado de la demanda de dinero, porque los depósitos en caja de ahorro (debito), que habían subido fuerte en la recuperación, caen sistemáticamente desde principios de agosto, perdiendo 5,8% nominal desde entonces. El dinero en las cuentas corrientes (cheque) que está detrás del movimiento económico de las empresas, está estancado desde julio, en consonancia con la recaudación del impuesto al cheque que está 14,2% abajo del nivel del 2019 en términos reales, en los mismos niveles de abril.

|

|

|---|

| | |

|

|

|

| |

Lo que los números muestran entonces, es un estancamiento en la actividad económica desde principios de agosto, donde la caída en la demanda de dinero explica las presiones sobre las divisas, porque en contraste con lo que esperaba el gobierno, no hubo reactivación monetizadora en los primeros dos meses del segundo semestre y entonces se agotan las chances de seguir emitiendo y en la medida que el pico del Covid pasa, cediendo la demanda precautoria de moneda local, aumenta la presión sobre el dólar y los demás bienes (mas inflación).

|

|

|---|

| | |

|

|

|

| |

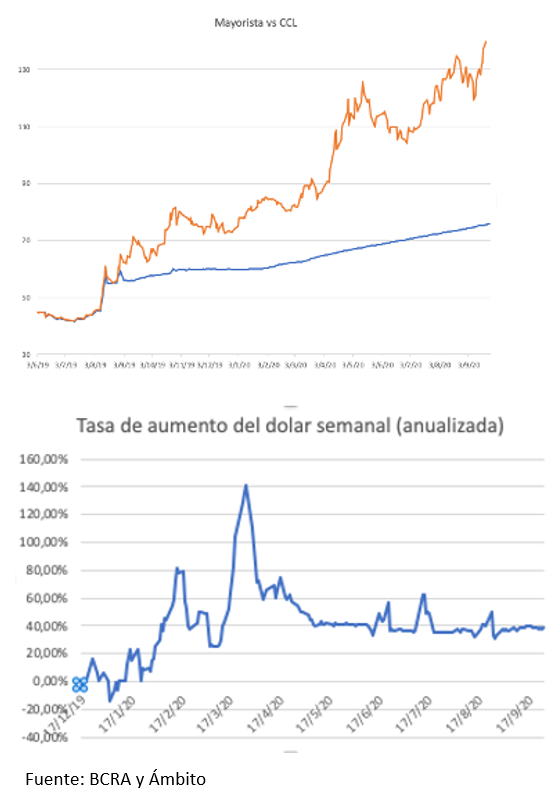

En medio de un virtual feriado cambiario para los particulares, con el “mercado único y libre de cambios” cerrado para dólar ahorro y las transferencias entre cuentas bloqueadas, la entidad monetaria continuó con su habitual ritmo de crawling moviendo la cotización oficial 47 centavos, a una velocidad anual del 38,16%. Así y todo, entre el 16 y el 22 de septiembre el BCRA siguió vendedor por 208 millones de dólares y en la última semana perdió 463 millones de sus reservas, en parte por las ventas y en parte por la caída en la cotización del oro.

El contado con liqui, en cambio, saltó $6,24 y la brecha se disparó al 89% mostrando que el mercado no cree que el Central pueda sostener este esquema, aunque no puede descartarse una mayor presión de las empresas que tienen que pagar deudas por hacerse de divisas para poder reestructurar en mejores condiciones sus compromisos, habida cuenta del recorte anunciado por el BCRA en sus ventas de dólares financieros.

|

|

|---|

| | |

|

|

|

| |

En el mercado monetario, el circulante en poder del público permaneció prácticamente sin cambios nominales, estancado en las últimas dos semanas y solo 1,3% arriba del nivel que tenía hace 30 días. A pesar de la contracción monetaria real no hay subas en las tasas, sino todo lo contrario; el call entre bancos perdió 38 puntos mas en la semana, acumulando una caída de 94 puntos básicos en los últimos 30 días. Los adelantos a empresas se negociaron en 20,59% (TNA), lo que además de ser una tasa negativa está 67 puntos básicos debajo del nivel del mes pasado y casi 1000 puntos debajo de lo que pagan en promedio los plazos fijos (30,37% TNA).

La caída en el precio de alquiler del dinero muestra las holgadas condiciones de liquidez, que en este caso no se producen por un aumento en la oferta de dinero, sino por una contracción en la demanda.

|

|

|---|

| | |

|

|

|

|

| | La cuenta corriente cambiaria mostró en agosto una fuerte caída desde el superávit por 820 millones en el mismo mes del año pasado, a un déficit de 462 millones este año, a pesar de tener virtualmente cerrada la cuenta de viajes y turismo, lo que le permitió reducir el déficit de servicios por casi 300 millones. El derrumbe se dio en la cuenta de bienes, que había mostrado en 2019 un superávit de 2.024 millones y solo dejó 366 millones este año. |

|

|---|

| | |

|

|

|

| |

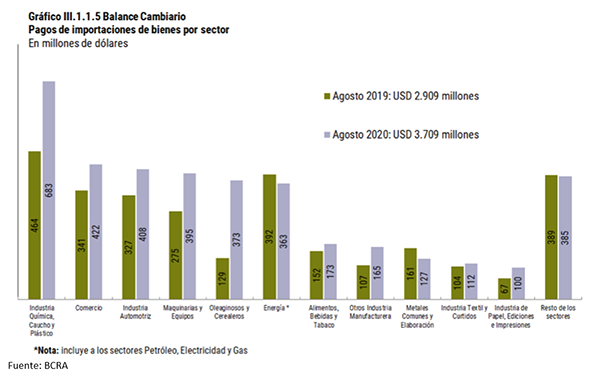

En el desglose hubo tres grandes filtraciones. Por un lado los importadores le sacaron 800 millones más que el año pasado, aun cuando según el INDEC las importaciones cayeron 20,4% en agosto.

|

|

|---|

| | |

|

|

|

| |

Por otro lado siguió la sangría de dólar ahorro, con un nuevo record de cuatro millones de compradores que le chuparon 768 millones y las empresas le hiceron perder otro 348 millones por pagos de deuda en moneda extranjera

|

|

|---|

| | |

|

|

|

| |

Como sabemos, esta continua sangría a la que venimos asistiendo desde principios de año acabó con el endurecimiento del cepo, tanto a los ahorristas como para la deuda de las empresas, aunque todavía no hubo novedades en materia de restricciones a las importaciones, que es el tercer gran agujero del barco, como acabamos de mostrar, por lo que es muy probable que haya medidas mas restrictivas en este sentido, en los próximos días.

Con una brecha cercana al 90% la resistencia del BCRA a devaluar opera en la práctica como un seguro de cambio, puesto que subsidia la deuda financiera de las empresas que consiguen dolares a 75, cuando eso no es lo que valen las divisas en el mercado.

|

|

|---|

| | |

|

|

| |

Confianza de los consumidores

y expectativas de inflación

|

|

|---|

| | |

|

|

| | Esta semana se publicaron los dos indicadores estrella de la UTDT, que muestran el pulso subjetivo del público, dado que se elaboran a partir de una encuesta nacional de 1200 casos, que se repite todos los meses desde principios del 2001.

Si bien el campo se hizo en los primeros días del mes de septiembre, por lo que no se capto el impacto del super cepo, hubo una caída del 2,4% en relación al mes anterior, que se descompone en un 1% de empeoramiento de la situación personal, un 2,8% de caída en la percepción sobre el estado de la macroeconomía y un 4,1% menos de predisposición a la compra de bienes durables, como autos, electrodomésticos y casas.

Es esperable un derrumbe a partir del cepo, como ocurrió en noviembre del 2011 cuando al mes siguiente se registró una caída del 6,5%. Este indicador empieza a ser particularmente relevante en la medida que nos acercamos a las próximas elecciones, puesto que correlaciona con los votos que saca el oficialismo.

|

|

|---|

| | |

|

|

|

| |

Al mismo tiempo cedieron 1,7% las expectativas de inflación, aunque en promedio están en los niveles más altos desde que se empezó a relevar este indicador en 2006

|

|

|---|

| | |

|

|

|

| |

De acuerdo con el índice de actividad que publica la gente de Ferreres y Asociados, la economía creció 1,6% en agosto, aunque sigue 8,5% debajo del nivel del mismo mes del año pasado y 4,6% abajo en relación con febrero, sin estacionalidad. Como mencionamos en la introducción, los indicadores de alta frecuencia por el lado de la oferta (consumo de energía CAMMESA) muestran que en septiembre se estancó la recuperación

|

|

|---|

| | |

|

|

|

|

| |

De acuerdo con los datos del INDEC, un 9,2% de la población encuestada perdió el empleo en el segundo trimestre como consecuencia del covid y las medidas tomadas para frenar el virus. Así y todo, a pesar de que ese numero representa 2,5 millones de personas más sin empleo, el desempleo solo ascendió al 13,1% porque se derrumbó también la tasa de actividad, como consecuencia del aislamiento social obligatorio, que evitaba que la gente saliera a buscar trabajo.

Es importante esta distinción porque de haberse mantenido la tasa de actividad del 2019, el desempleo habría trepado al 29% y es probable que en la medida que se relaje el aislamiento vuelva primero la búsqueda de empleo y con rezago se ocupen los nuevos puestos, por lo que la tasa de desempleo podría dispararse en los próximos dos trimestres.

|

|

|---|

| | |

|

|

|

| |

La caída fue particularmente importante entre los asalariados informales, donde el 44% se quedó sin trabajo y entre los cuentapropistas que sufrieron un recorte del 29% en la ocupación, esencialmente por la cuarentena.

Las ramas más perjudicadas fueron la construcción (perdió el 41% de los empleos) y el servicio doméstico (que cayó 39%).

De todos modos, el numero real de desocupados y perdida de empleo puede contener un sesgo porque el INDEC no pudo relevar hogares de manera presencial y eso afectó particularmente al 25% de la muestra que rota en cada trimestre, además del probable sesgo por respuesta telefónica, que el Instituto procuró minimizar ponderando las características particulares de los hogares que contestaron

|

|

|---|

| | |

|

|

|

| |

En el mismo sentido, puesto que los sectores mas desfavorecidos en materia de empleo fueron los asalariados informales y los cuentapropistas, la distribución del ingreso se deterioró y el 10% de los hogares con mejores ingresos percibieron 25 veces mas que el 10% mas pobre, cuando en el segundo trimestre del 2019 ese ratio había sido de 20 veces.

El índice de Gini, que mide la desigualdad en toda la distribución, también sufrió un deterioro al escalarde 0,434 a 0,451.

|

|

|---|

| | |

|

|

|

|

|

No hay comentarios.:

Publicar un comentario

Nota: sólo los miembros de este blog pueden publicar comentarios.