|

|

|

|

| | Ese fue el número del déficit fiscal del Tesoro nacional en el 2020 y representa el 8,2% del PBI (tomando el dato del tercer trimestre como proxi del año). Es un numero difícil de leer, pero se trata de 2,3 billones de pesos, que fueron financiados en un 88% por emisión monetaria en un país que, paradójicamente no tiene moneda. |

|

|---|

| | |

|

|

|

| | En un país con soberanía monetaria, la emisión es una suerte de colocación de deuda a tasa cero y por eso en buena parte del mundo desarrollado los enormes paquetes Covid no movieron la aguja de la inflación, porque esa misma tasa es la que pagaban los bonos soberanos; incluso en Europa asistimos a tasas negativas: bonos que operaban como una caja de seguridad, cobrando por guardar el dinero. Pero en un país con alta inflación es difícil que la gente quiera tener pesos por otro motivo que no sea meramente transaccional. En los Estados Unidos en el mes de abril y gracias al generoso envió de cheques por parte de Trump, el ingreso personal disponible de los americanos fue 13,4% mas alto que el mes anterior, pero el consumo fue 13,2% mas bajo. En otras palabras, la gente se quedó con la plata en los bolsillos. En las economías deflacionarias los programas de estimulo al consumo fracasan porque la gente, sabiendo que los productos estarán mas baratos mañana, posterga el consumo.

Pero en las economías con alta inflación, mantener saldos en moneda local equivalen a aceptar una tasa de interés muy negativa por el dinero, por eso el impacto de la emisión es fatal.

Si en los primeros meses del boom emisivo (marzo y abril) no hubo un shock de precios fue porque se cortó drásticamente la movilidad debido a la cuarentena y porque el BCRA absorbió casi el 70% de los pesos emitidos, que fueron a parar a Leliqs y Pases. Así y todo, el circulante en poder del público aumentó 62% punta- punta en el 2020, pero en el promedio del 2020 hubo 70% más de circulante que en el promedio del 2019, porque la emisión se aceleró en el ultimo mes de aquel año.

Para evitar que el rio de dinero inunde la economía, el gobierno uso cuatro diques; a saber: los precios máximos, el dólar oficial, las tarifas congeladas y la suspensión de movilidad jubilatoria, sumada al control de las paritarias. Como dice el Profesor De Pablo, esas medidas son atractivas cuando empiezan, porque permiten controlar los precios, pero luego son cada vez mas difíciles de eliminar y el daño que causan es cada vez mas grande con el paso del tiempo. Por ejemplo, la gente de COPAL advirtió en un comunicado a principio de año que los alimentos con precios regulados (máximos y cuidados) habían aumentado en promedio un 28% mientras que los costos se habían movido más cerca del 50%, a punto tal que los precios de productos alimenticios no controlados por el gobierno subieron 56,6%. La brecha entre los precios y los costos entra en el terreno de la insostenibilidad generando uno de tres males alternativos; desabastecimiento, mercados negros con mas inflación, o remarcaciones compensadoras de otras líneas sujetas a controles. Y cuanto más duran las prohibiciones, más grande se hace la brecha y peores son esas consecuencias.

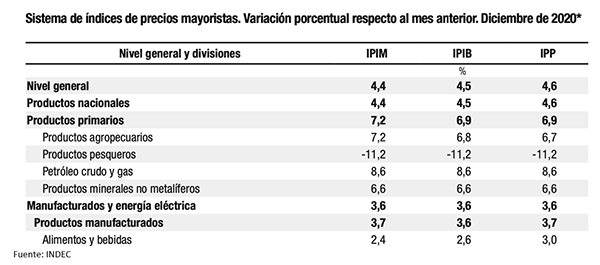

Esta semana hubo un nuevo capítulo, porque los precios mayoristas treparon 4,4% los de los materiales de construcción 6,2% y los de la canasta básica alimentaria, que delimita la línea de indigencia, un 5,1% lo que equivale a una velocidad anualizada del 81%. Pero no es que haya un problema puntual con los corralones, o ahora con los alimentos; cada índice de precio sectorial que se conozca va a mostrar la misma historia. El problema es la inflación generalizada y si algunos productos no suben tanto es porque están siendo regulados por el gobierno.

La pregunta del millón es si el régimen monetario va a cambiar y todo parece indicar que no lo hará, o por lo menos no hay señales en el horizonte. Por lo tanto, la política monetaria está dominada por el déficit fiscal y de allí que sea tan importante monitorear los números de las cuentas públicas de enero y febrero, que suelen ser los mejores del año, pero también mirar la evolución de la pandemia, la vacunación y la predisposición a nuevas medidas restrictivas por parte del gobierno. Simplemente no parece haber margen fiscal para dar marcha atrás en materia de movilidad y todo parece indicar que el oficialismo piensa ser mas quirúrgico en una eventual segunda ola, tanto con las restricciones (admite toque de queda nocturno, pero rechaza volver a fase 1), como con los paquetes de aliviación; no habrá ATPs sino un REPO a cuentagotas y el IFE sería reemplazado por una asistencia exclusiva para jóvenes de 18 a 25 años, que son un tercio de los beneficiarios.

En cualquier escenario, los congelamientos seguirán, las tarifas reguladas no recuperarán la inflación y es muy probable que el dólar oficial sea el ancla de precios cuando empiecen a entrar las divisas del campo. |

|

|---|

| | |

|

|

|

|

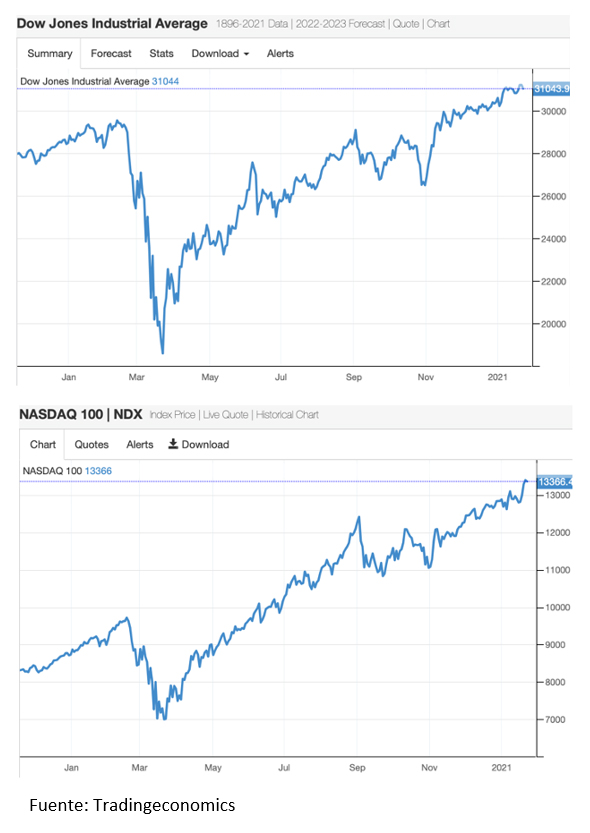

| | La asunción de Biden y los 17 decretos firmados el primer día dominaron la escena. Los mercados recibieron bien las primeras medidas, sobre todo la decisión mas firme de encarar el combate contra el covid y la apuesta por el paquete de 1,9 trillones americanos (billones nuestros), que como ya ocurrió en abril, es muy probable que más que ir al consumo vayan a los mercados financieros. Tanto el Dow, como el Nasdaq hicieron máximos históricos en la semana, aunque el índice de acciones industriales recortó el viernes lo que había ganado el jueves. |

|

|---|

| | |

|

|

|

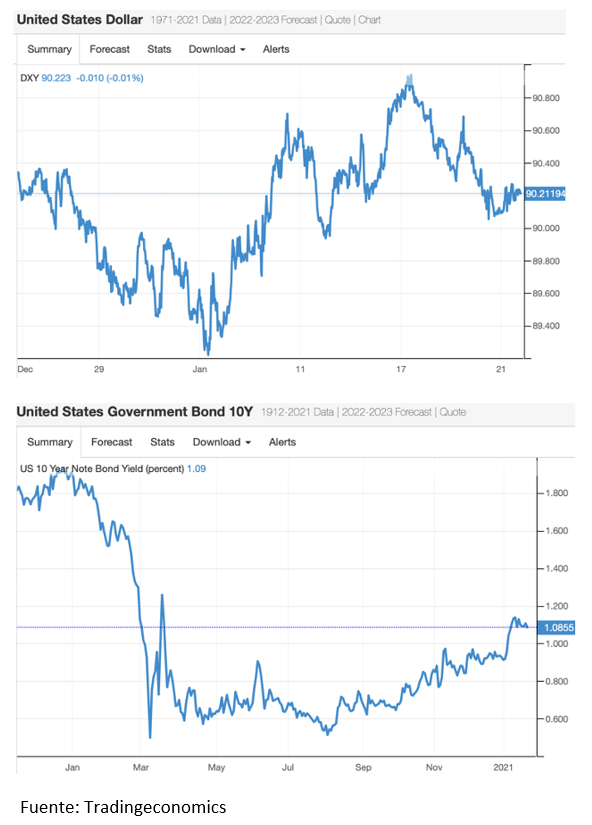

| | Sin embargo, el dólar perdió 0,6% en la semana y las tasas mantienen el salto que pegaron a principios de mes, demostrando que el mercado espera un poco más de inflación y/o devaluación de la moneda, después que Janet Yellen descartara que la moneda tuviera un precio buscado por el gobierno y asegurara su endogeneidad como valor que equilibra el sector externo. |

|

|---|

| | |

|

|

|

| | En la economía real, los dos PMI, tanto el industrial como el de servicios, sorprendieron positivamente, al tiempo que las nuevas solicitudes de seguros de desempleo recortaron la suba de la semana anterior y terminaron en 900.000, unos 10.000 por debajo de lo que esperaba el mercado. El indicador de actividad de las industrias mostró una expansión record (59,1) muy por encima del 56,5 que esperaban los analistas, sostenido en record de crecimiento tanto de ordenes de exportaciones como de contratación de personal. En servicios, la tasa de expansión (57,5) fue la segunda mas alta desde marzo del 2015, aunque la velocidad de creación de nuevos negocios se desaceleró desde noviembre pasado, por la demora en las vacunaciones, respecto de lo esperado. |

|

|---|

| | |

|

|

|

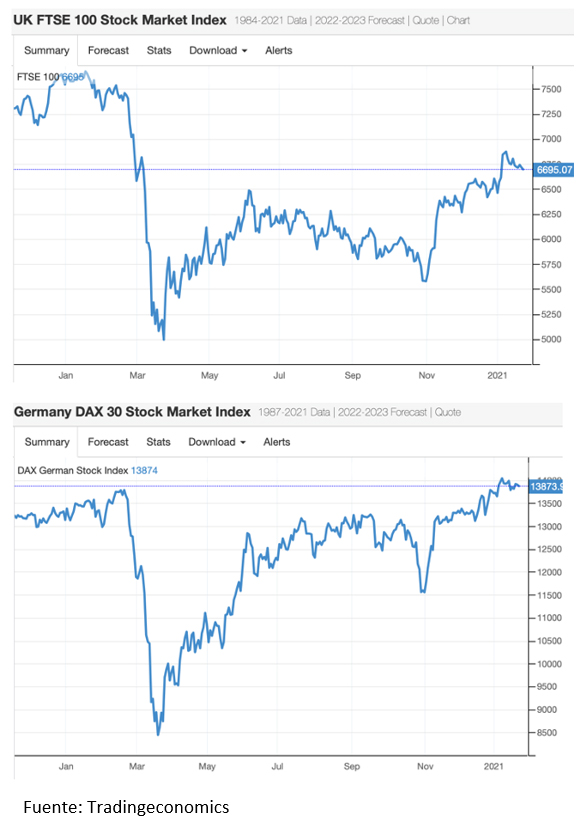

| | En cambio, en Europa, las medidas más restrictivas a la movilidad están haciendo mella en el sector servicios que enfrenta una nueva caída en la actividad, no tan marcada como la de abril, pero significativa, mientras que la producción de manufacturas continúa creciendo (recordemos que un PMI por encima de 50 indica expansión) |

|

|---|

| | |

|

|

|

| | Los principales mercados que negocian acciones de compañías europeas, son mas pesimistas, a diferencia de los Estados Unidos, y pierden valor en las últimas dos semanas, aunque de manera mas marcada en Reino Unido, donde la bolsa de Londres paga el costo de un Brexit que la aisló del continente y cae 0,4% en la semana, mientras que Frankfurt sube 0,6% en los últimos 7 días. |

|

|---|

| | |

|

|

|

|

| | El petróleo lleva dos semanas seguidas lateralizando el mercado, sin un sentido definido y al compás del delicado equilibrio entre las medidas restrictivas de hoy y las expectativas por la vacuna. Así y todo, cotiza solo 7,1% debajo del nivel pre pandémico de febrero. La soja por su parte, cayó fuerte en la semana (-7,8%) esencialmente por las lluvias en argentina que mejoraron las expectativas sobre la cosecha en Sudamérica. Cuando empezó la fuerte escalada que puso la oleaginosa por encima de los 500 dólares por tonelada, habíamos advertido que la escalada del precio descontaba una mala cosecha y que o bien la cosecha no iba a ser tan alta o si eso ocurría los precios no iban a resistir. La semana cerró a 482 dólares por tonelada |

|

|---|

| | |

|

|

|

| | Flujos de capitales y riesgo país |

|

|---|

| | |

|

|

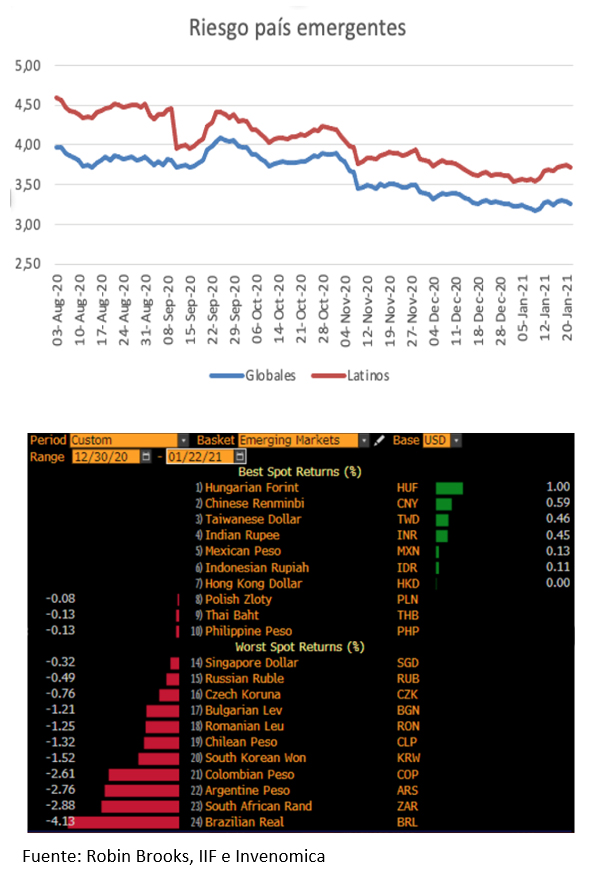

| | El 2020 cerró con emergentes recibiendo 48.000 millones de dólares de ingresos de capitales en diciembre, pero enero no arrancó bien por el prospecto de nuevas medidas restrictivas en Europa y un nuevo brote de coronavirus en China. Las únicas monedas que salieron favorecidas, reflejando flujos netos significativos y positivos fueron la húngara, la china, la de Taiwán y la Rupia india. En el otro extremo, Brasil que había cerrado muy bien el 2020, con el Real en 5,16 por dólar, sufró volatilidad y un salto cambiario del 5,8% en lo que va a de enero. Por esa razón, si bien los emergentes globales han estabilizado sus primas de riesgo en lo que va del 2021, los latinos sufrieron un recargo extra del 5% empujados sobre todo por Ecuador, cuyo riesgo trepó 200 puntos básicos, pero también por Brasil cuya prima escaló 8,2%. El único con buen desempeño en Sudamérica es Chile, que siguió recortando spreads otro 3% |

|

|---|

| | |

|

|

|

| |

¿Qué pasa en nuestro país?

|

|

|---|

| | |

|

|

| | En el terreno local la semana terminó con la confirmación de que los controles llegaron para quedarse y que se prorroga por tres meses la prohibición de despidos, extendiendo la doble indemnización hasta el 31 de diciembre. La decisión se toma en la semana en la que se conocieron los datos del mercado de trabajo durante el tercer trimestre del 2020 y se confirmó la recuperación del empleo asalariado informal que quedó de todos modos 18,8% debajo del nivel del 2019 (había caído 40%), mientras que los empleados registrados mantuvieron el mismo nivel del trimestre anterior (3,3% abajo del 2019), demostrando que la medida es en realidad una trampa que desincentiva la creación de nuevos empleos, pero que el gobierno mantiene por temor a que se pierdan los que todavía están.

Para tener una idea de la magnitud del circulo vicioso, pensemos que la última vez que hubo una doble indemnización (no hablemos ya de la prohibición) tuvieron que pasar 50 meses consecutivos de crecimiento del empleo para que el gobierno se decidiera a eliminarla y si ese proceso de creación de nuevos puestos se produjo fue mas bien a pesar de medida y no gracias a ella, porque la economía estaba estimulada por el boom de los precios de los commodities y el espectacular ajuste fiscal y externo que se había producido en 2002, que había dejado un tipo de cambio real equivalente a 116 pesos de hoy y consecuentemente, un salario real muy deprimido.

El temor del gobierno ahora, sobre todo mirando los datos de empleo informal, es que el ajuste del sector privado al nuevo contexto con riesgo de segunda ola, sumado a la incertidumbre política propia del peso de sectores que quieren poner en discusión el rol de la propiedad privada, dentro del gobierno, no se haya completado aún y que si permite los despidos tenga se dispare una catarata de telegramas, incluso en el escenario de la doble indemnización.

Del mismo modo que ocurre con los controles de precios y tarifas, cada día que pasa es más difícil salir, pero existe la posibilidad de hacerlo si se existe el compromiso político. La clave es establecer una hoja de ruta; un plan que detalle un sendero de convergencia, que en materia laboral podría ir reduciendo la penalidad un X porcentaje cada mes, para suavizar la transición, pero es poco probable que el gobierno cambie el rumbo mientras dure la incertidumbre de la pandemia y como además hay elecciones este año, los más probable es que las distorsiones se sigan acumulando hasta el 2022. |

|

|---|

| | |

|

|

|

| | El billete oficial corrió 69 centavos en la semana, acelerando la tasa de depreciación y a una velocidad anualizada del 51,7% y como hubo una ligera absorción del 1,8% en el circulante, las tasas de interés pasivas de los grandes depósitos se mostraron estables, con leve tendencia a la baja y el call en pesos entre bancos también, cayendo 21 puntos básicos y operando en 29,34% TNA. Las empresas pudieron conseguir adelantos al 34,89% TNA, solo 5 puntos básicos mas que la semana pasada, quedando muy por debajo de la inflación esperada por el REM para enero (4%). Con la inflación sostenida y las tasas más de 10 puntos porcentuales por debajo del crawling del oficial, la presión a la apreciación, o a la suba de tasas es alta, por eso el arbitraje empuja los dólares alternativos y el contado con liqui trepa $2,59 elevando la brecha al 72,2% |

|

|---|

| | |

|

|

|

| | El candidato para operar de ancla es la tasa de depreciación, que puede desacelerarse fuerte cuando empiecen a ingresar los dólares de la cosecha.

Mientras tanto las tasas se mantienen estables y la pregunta de estas semanas es si el BCRA absorberá parte de la emisión estacional de diciembre, antes de la habitual caída en la demanda de dinero de febrero, o si se seguirá ensanchando la brecha entre la tasa de depreciación del cambio oficial y la de interés del mercado, puesto que si no se produce la absorción las tasas deberían bajar incluso más en febrero. Recordemos que en el segundo mes del año pasado la Badlar se desplomó 490 puntos básicos por la reticencia del Central a quitar los pesos con que había regado el inicio de su gestión.

La caída en la demanda de dinero transaccional ya empezó a operar; las cuentas corrientes privadas perdieron un 6,4% en las primeras tres semanas del mes, mientras que las cajas de ahorro bajaron 12,7% en ambos casos prácticamente el triple de la baja estacional observada en el mismo período del 2020. Por fortuna y de milagro (por el bajo premio), los plazos fijos en cambio crecen 10,6% contra un 6% de crecimiento que habían mostrado en los primeros días del 2020. |

|

|---|

| | |

|

|

|

|

| | Esta semana se conocieron el índice de precios mayoristas, el del costo de la construcción y el de la canasta básica alimentaria, todos correspondientes al mes de diciembre.

Los mayoristas, en sintonía con la mayor movilidad remarcaron 4,4% aunque en alimentos y bebidas solo se registró un 2,4% de incrementos, lo que podría indicar cierta desaceleración para enero en ese rubro minorista, sobre todo teniendo en cuenta que venía de anotar un 5,3% en octubre y 3,3% en noviembre |

|

|---|

| | |

|

|

|

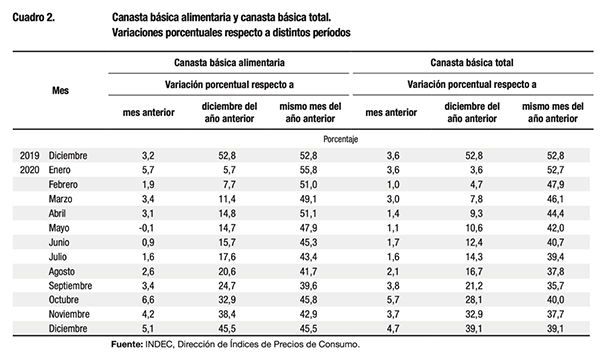

| | Por supuesto, el indice de alimentos está influido por los precios máximos del gobierno, mientras que el de la canasta basica alimentaria contiene mas productos frescos fuera del radar oficial, lo que explica que se hayan movido 5,1% en diciembre, luego del 4,2 de noviembre y el 6,6% de octubre. |

|

|---|

| | |

|

|

|

| | El tercer rubro caliente ha sido el de materiales de construcción que trepó 6,2% después del 7,5% de noviembre y 7,8% de octubre. Claramente ese ha sido uno de los destinos del sobrante monetario del año, en busca de reserva de valor dolarizada, dado en endurecimiento del cepo y el bajo costo de los mismos expresados en dólares blue. |

|

|---|

| | |

|

|

|

|

| | Los indicadores de alta frecuencia de demanda energética de grandes usuarios muestran niveles mas altos a los de enero del año pasado, de modo que es probable que estemos asistiendo a una recuperación de la actividad que se había amesetado en las últimas semanas de diciembre, aunque la actividad de alimentación, comercio y servicios que no presenta tanta estacionalidad continúa deprimida y nunca mostró en diciembre el patrón habitual estacional. Si la demanda total crece, es esencialmente apuntalada por las industrias asociadas a la construcción, que operan en enero, un mes de baja estacionalidad, 18,3% arriba de los niveles pre pandémicos, aunque es cierto que están recuperando el impacto de caídas de stock producidas por las huelgas de diciembre. Veremos si pueden sostener el ritmo una vez completados los inventarios |

|

|---|

| | |

|

|

|

|

| | El índice líder que elabora la Universidad Di Tella cayó 2,6% en enero, siempre en la medición desestacionalizada, pero todavía 6% por encima del nivel del mismo mes del 2020 y con solo 39% de probabilidad de reversión e ingreso en un nuevo ciclo recesivo |

|

|---|

| | |

|

|

|

|

|

No hay comentarios.:

Publicar un comentario

Nota: sólo los miembros de este blog pueden publicar comentarios.