La última semana estuvo dominada por la incertidumbre en torno a la evolución del coronavirus, pero también respecto de la capacidad de las economías que ya superaron el pico, para recuperarse.

Este párrafo parece que podría haber sido escrito en cualquier semana de los últimos cinco meses, pero sin embargo hubo en el medio dos meses de optimismo entre el 8 de abril y el 8 de junio, en los que la pandemia cedía en Europa y Estados unidos, mientras las principales bolsas rebotaban fuerte y se recuperaban los indicadores de actividad en Asia. Pero entonces recrudeció el virus en la costa oeste de Norteamérica y explotó en Sudamérica, al tiempo que quedó desnuda la insuficiencia de la demanda para volver a los niveles de actividad pre pandemia.

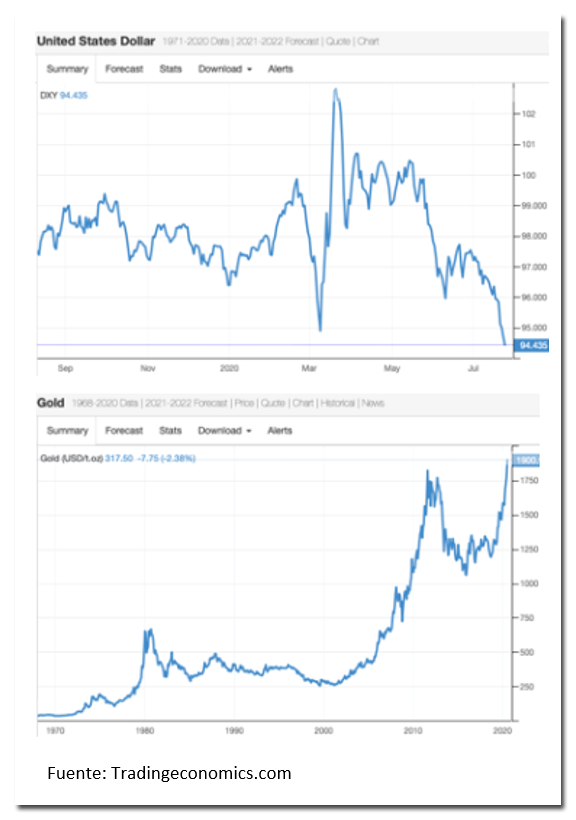

Si el vuelo a calidad de marzo estuvo marcado por la salida masiva de capitales tanto de los países emergentes como de los mercados de acciones, todos buscando la seguridad de los bonos del tesoro, hoy ya está claro que la política monetaria encontró límite; el dólar pierde 6% desde mediados de mayo y el oro toca record histórico de 1900 dólares por onza, subiendo 8,5% desde ese mismo momento

|

Las expectativas resumidas en el precio de las principales acciones de Estados Unidos y Europa son un calco; pico el 8 de junio, una semana después de que las muertes por COVOD hubieran empezado a subir nuevamente y comportamiento errático, lateralizando desde entonces y danzando al compás de las versiones sobre la vacuna.

|

En la economía real de los principales países del mundo pasó una cosa similar, con una fuerte recuperación hasta junio y un estancamiento desde entonces, lo cual es particularmente preocupante en Europa, porque a diferencia de Estados Unidos, allí lo peor del coronavirus parece haber quedado atrás, pero así y todo, las economías todavía están 20 puntos debajo de los niveles de enero

|

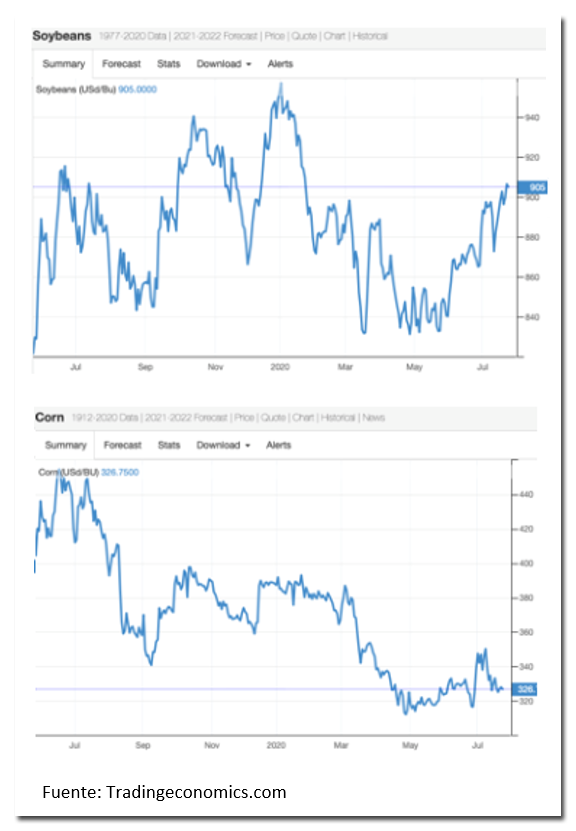

La demanda de materias primas ofrece una panorámica similar, aunque desde otro ángulo. Los energéticos están estables hace un mes, entre un 20% y un 30% menos que el nivel promedio del segundo semestre del año pasado y si no bajaron desde que se enfriaron las expectativas de recuperación de la economía global es porque acompañaron los recortes en la oferta, a punto tal que la cantidad de pozos perforados cayó 74% en el último año en los Estados Unidos y un 32% en el mundo

|

Los metales, en cambio, tienen demanda firme por dos razones; la primera es que la actividad industrial en China crece hace tres meses consecutivos al 5% interanual y la segunda es que en el mundo entero hay una apuesta fuerte a la recuperación por el lado de la construcción, lo que empuja por ejemplo al acero. Sin embargo, el crecimiento chino tiene un límite, porque su industria es parte de una cadena global de valor que gira a una velocidad un 20% menor que hace un año, por lo que cuando alcance a acumular los stocks perdidos por la pandemia, encontrará resistencia para seguir creciendo

|

Las materias primas alimenticias, en cambio, vuelven a los niveles promedio del año pasado, aunque lo hacen más lentamente en el caso de las que tienen mayor componente energético, como el maíz, que todavía está 28% debajo de los valores de julio 2019.

|

Flujos de capitales y riesgo soberano

|

Los emergentes que habían recuperado fondos durante abril y mayo, para estabilizarse en junio, volvieron a recibir capitales en julio y eso permitió que las principales monedas de los países en desarrollo recuperen algo de lo que habían cedido en los últimos días de junio, empezando por ejemplo por el Real que cerro la semana en 5,23 por dólar, cuando hace exactamente un mes cotizaba en 5,50 después de haber tocado los 4,84 el 8 de junio pasado.

|

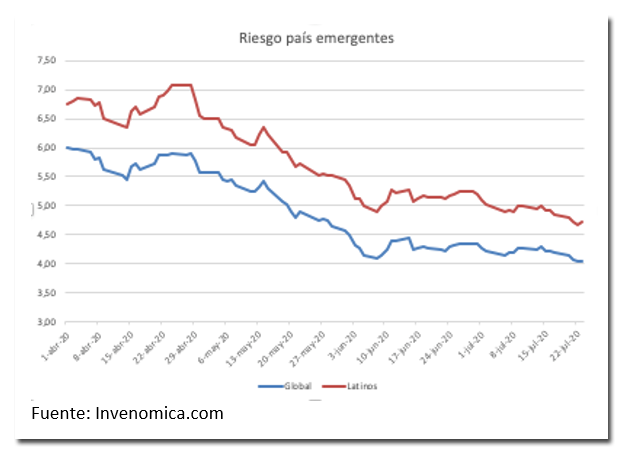

Concomitantemente el riesgo país de los emergentes cayó 6,5% en lo que va del mes y particularmente el de los latinos cedió 10%, empujado por Ecuador, Colombia, Perú y Argentina. En Brasil cayó un poco menos (7,8%) pero acompañó la tendencia

|

¿Qué pasó en nuestro país?

|

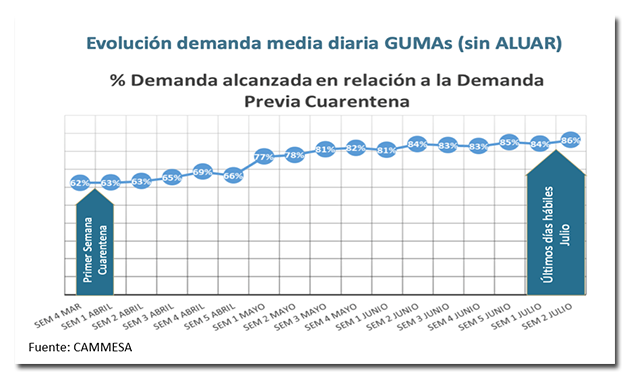

En pleno pico de la pandemia la actividad económica continúa recuperándose y la demanda de energía eléctrica, según datos de CAMMESA, está solo 14% por debajo de los niveles pre-cuarentena.

|

La recuperación es sin embargo muy heterogénea, con sectores como la minería y el petróleo trabajando igual que antes, pero el comercio operando a solo un 42% del nivel que tenía en marzo.

|

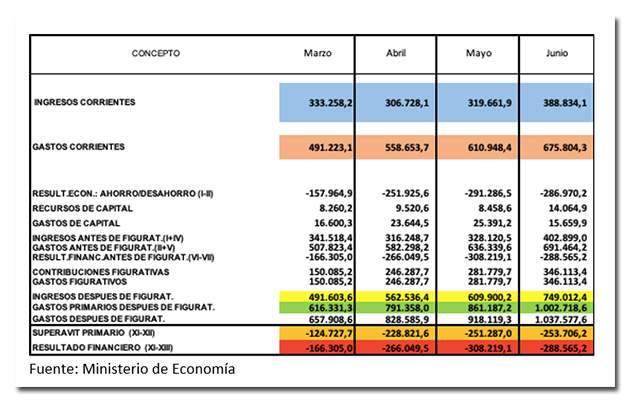

En ese contexto los números fiscales de junio, que se conocieron esta semana, confirmaron un déficit primario estabilizado en 253.000 millones, casi 90.000 millones por encima de los niveles pre pandemia (marzo), acumulando en el semestre un rojo financiero de 1,12 billones de pesos, completamente financiado por la emisión del Banco central, que fue de 1,25 billones en el mismo período.

|

Hasta ahora, el BCRA absorbió una parte de esa emisión, por lo que la base monetaria “solo” creció un 37% en los primeros seis meses, pero la contraparte fue la casi duplicación de los pasivos remunerados del Central, lo que impone un límite a la política monetaria, porque para seguir absorbiendo hay que subir las tasas (lo que parecería suicida en el medio de la depresión) y al mismo tiempo genera un riesgo latente de aceleración inflacionaria si en una crisis de confianza la gente desarma depósitos en pesos, como ocurrió después de las PASO, porque esas Leliqs son demandadas por los bancos con el dinero de los depositantes.

|

La conexión entre los tres problemas es obvia. La cuarentena es una doble Nelson que le pega a los ingresos fiscales (caen 24,5% en términos reales) al mismo tiempo que obliga al aumento del gasto (suben 21,1% descontando la inflación) para compensar a los sectores a los que el gobierno no deja trabajar (IFE + ATP). El déficit se financia con emisión y los pesos acaban circulando a menos que sean aspirados por la autoridad monetaria.

|

El problema es que en los últimos 30 días el Central ha perdido capacidad de absorber liquidez porque no sube las tasas y entonces el circulante creció 7,6% metiendo presión al dólar oficial (el BCRA vendió 431 millones desde el 18 de junio) y al paralelo, que se disparó esta semana hasta llegar a los $140 en el mercado informal.

|

La novedad de la semana fue sin dudas el salto en el Blue que llegó a tocar $140 y cerró a $139, pero el contado con liquidación a pesar de haber estado volátil terminó el viernes en el mismo nivel de la semana anterior, ayudado por el desincentivo a la oferta a medida que el parking se percibe como mas riesgoso en la cercanía a la fecha clave del 4 de agosto, cuando se termina el plazo del canje de deuda.

El billete oficial corrió los tradicionales 42 centavos semanales, recuperando la velocidad crucero del 35% y la brecha con el contado con liqui cayó entonces al 63,4%

|

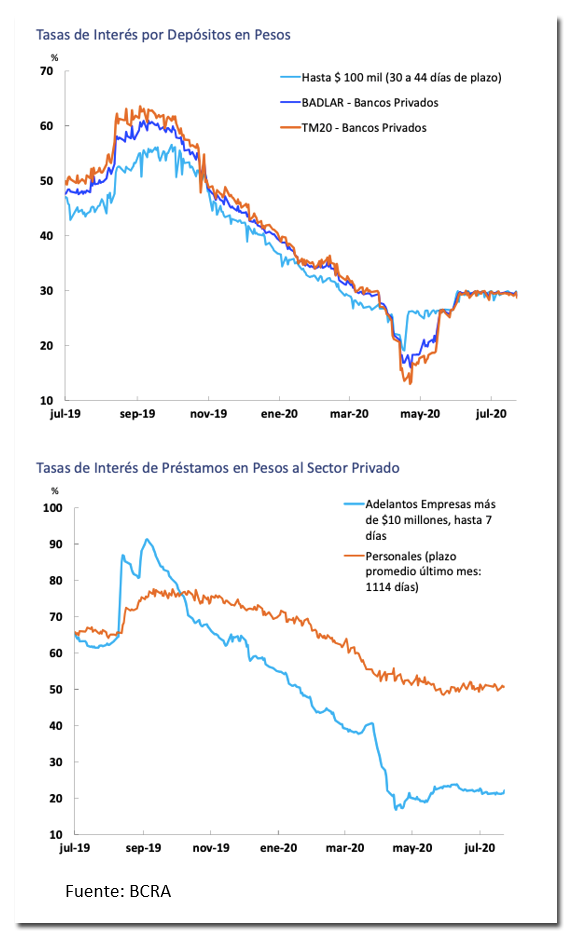

En el mercado monetario las tasas pasivas siguen lateralizando, en niveles similares hace un par de meses; los plazos fijos cayeron 12 puntos básicos y pagaron 28,57% en promedio. Del otro lado del mostrador los prestamos a empresas subieron 84 puntos básicos y se negociaron en 22,13%, al tiempo que las líneas a las familias treparon 10 puntos a 50,74%

|

Confianza de los consumidores

|

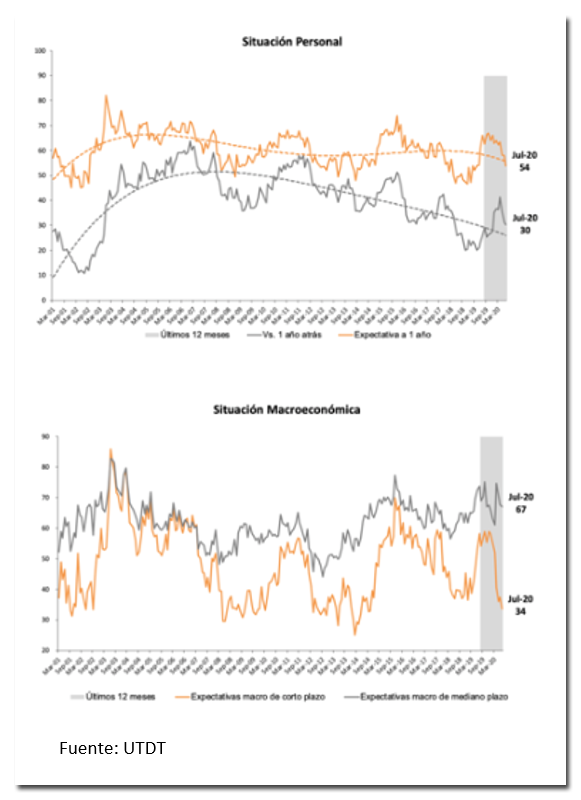

El índice que elabora la gente de la UTDT, que resulta el mejor predictor de los cambios de tendencia en el consumo, cayó 3,3% en julio con la extraña combinación de un empeoramiento de la situación personal (-5,7%) y una caída similar en la percepción sobre la situación de la macroeconomía (-4,2%), pero con la predisposición al consumo de bienes durables mejorando 4,3% (aún en los niveles más bajos desde la crisis del 2001-2002) lo que ocurre como resultado de la brecha del 93% en el dólar paralelo que permite comprar autos, motos y electrodomésticos más baratos que en Estados Unidos

|

En la descomposición de la situación personal, la Universidad indaga pidiéndole a los encuestados que comparen con como estaban hace doce meses y como se ven en un año. El dato preocupante es que no solo se derrumba la situación actual (-4%) sino que cae también la expectativa a futuro, desplomándose 6,7% lo cual sorprende porque se supone que dentro de un año habremos superado la pandemia, pero sin embargo la gente es pesimista sobre como saldrán parados.

Lo mismo ocurre cuando se pregunta por la macroeconomía, donde no solo caen las expectativas de corto plazo (-9,8%) a pesar de que está volviendo a abrir la actividad, sino también en la mirada de largo plazo, donde empeoran las expectativas un 1,1%

|

|

|

|

|

No hay comentarios.:

Publicar un comentario

Nota: sólo los miembros de este blog pueden publicar comentarios.