|

|

|

| | Las regulaciones que rompen lo que funciona | |

|

|---|

|

|

|

| | Antes de la explosión del escándalo de las vacunas, la polémica de la semana giró en torno de la obligatoriedad de registrar los contratos de alquiler en la AFIP, lo que permitió desnudar las consecuencias de las sucesivas regulaciones, que incluso cuando bien intencionadas producen el efecto contrario. |

|

|---|

| | |

|

|

|

| | Entrevistado esta semana, el tributarista Ivan Sasovsky se mostró sorprendido por la norma, puesto que es presumible que solo se registren los contratos que ya están en blanco y que la gente que negocia acuerdos de palabra o sin sellar los compromisos, siga haciéndolo de ese modo. Su conjetura fue que el gobierno podía estar analizando la imposición de un tributo a la vivienda desocupada, para forzar a los propietarios que solo buscan reserva de valor, a volcar sus propiedades al mercado para bajar los precios de los alquileres, después que la norma que pretendía regularlos consiguió el efecto contrario y según Reporte Inmobiliario, el semestre pasado se registró el aumento mas alto de los últimos 11 años. El 23,4% que aumentó en los últimos seis meses el precio de un alquiler de tres ambientes en CABA, se explica por el retiro de la oferta para alquileres y el vuelco a la venta de muchas de esas propiedades que salieron del mercado de renta, como ilustra el siguiente gráfico de Soledad Balayan |

|

|---|

| | |

|

|

|

| | El problema se agrava por el congelamiento de los contratos que dispuso el gobierno por la pandemia y que sigue prorrogando, aunque diga a cuatro vientos que la economía ya recuperó el nivel pre covid. Como todos los contratos que se vencieron desde abril del año pasado se mantienen durante la vigencia de la medida, se está creando una bomba de tiempo, puesto que cuando finalice el período de excepción estarán vencidos prácticamente todos los contratos y tendremos un aluvión de gente buscando propiedades y chocando o bien con el intento de cubrirse por parte de los propietarios o bien directamente con un shock de caída de la oferta por el retiro de muchas de esas propiedades del mercado. En este contexto el colega Juan Carlos De Pablo, tal vez la persona que mejor conoce la historia de las políticas económicas en la Argentina, ha manifestado que es muy probable que se mantenga el congelamiento por lo que resta del gobierno de Alberto Fernández.

Alternativamente, como especulaba Sasovsky, puede haber una nueva norma que obligue a los propietarios a alquilar toda vivienda que no usen.

Para muchos la medida tendría lógica, e incluso regulaciones por el estilo rigen por ejemplo en Vancouver, Washington, Melbourne, o Londres, no sin controversia.

Hay dos criticas que se repiten en cada una de esas experiencias; en primer lugar que los dueños pierden incentivos para invertir en sus hogares, contribuyendo al deterioro paulatino del parque habitacional y en segundo lugar que si bien en el corto plazo los alquileres forzados bajan los precios, en el mediano y largo plazo se construirá menos y será mas difícil y más caro conseguir una vivienda.

Pero en Argentina hay un factor adicional. Un relevamiento de “The Economist” estima que la capitalización de mercado de las empresas que cotizan en bolsa equivale a la suma de todas las propiedades inmobiliarias en los Estados Unidos, pero bajo algunos supuestos simplificadores esa proporción es de 1 a 10 en Argentina. Con un mercado de capitales virtualmente inexistente y sin moneda, los dos principales activos de reservas de valor son el dólar y las propiedades, que equivalen a un bono del tesoro norteamericano a 30 años, libre de riesgo. Si la gente está dispuesta a mantener dólares sin trabajar (hay 300.000 cajas de seguridad más el dinero que está en los hogares), poca mella puede hacerles el sacrificio de una renta inmobiliaria que en el mejor de los casos asciende al 1,5% anual. El periodista Gustavo Bazzan lo ilustró hace poco con un tweet provocador: “El inquilino será consciente que le están prestando 100.000 dólares al 1,5% anual, prácticamente sin garantías?”

O sea que el mismo Estado que hace 75 años que emite dinero sin respaldo, buscando cobrar un impuesto inflacionario que no ha sido legislado, descubre ahora que la gente compra propiedades como reserva de valor, sin la búsqueda ni de una renta ni de un usufructo, solo para preservar su patrimonio. Por eso la obligación de alquilar opera en la práctica con la misma lógica que el cepo, que busca forzarnos a demandar una moneda que no queremos.

Está claro que con todas esas propiedades en el mercado bajarían los alquileres, pero también está claro que, si hubiera una moneda sólida y un mercado de capitales similar al de los países de la región como Chile, Brasil o Colombia, no habría tantas propiedades vacías. |

|

|---|

| | |

|

|

|

|

| | Con el 18% de la población vacunada, un ritmo de administración de 0,5 dosis cada 100 personas por día y el pico de contagios 40 días atrás, en los Estados Unidos ya se empieza a descontar una aceleración de la inflación que podría poner fin a la laxitud monetaria, razón por la cual las tasas a 10 años subió de manera sostenida 33 puntos básicos en febrero y el dólar detuvo su caída, aunque todavía hay relativa preocupación por el impacto del paquete covid de Biden, que podría debilitarlo nuevamente, pero ambas noticias apuntan hacia el fin del rally de commodities alimentarios. |

|

|---|

| | |

|

|

|

| | En la economía real fueron muy buenos tanto los datos de consumo en enero (ventas minoristas +5,3% en relación a diciembre, contra la estimación de 1,1%), también los permisos de construcción volaron 10,4% y marcaron el mejor mes desde mayo del 2006. El PMI compuesto, que resume la opinión de los managers de las principales empresas de bienes y servicios, sobre la marcha de los negocios, registró el valor de expansión más alto desde principios del 2015, con 58,7 puntos (por encima de 50 quiere decir que el sector está creciendo) |

|

|---|

| | |

|

|

|

| | En Europa, aunque la industria alemana vuela con el mayor nivel de expansión de los últimos 3 años (PMI 60,6), los servicios siguen contrayéndose (PMI 45,9) aún cuando el pico de coronavirus quedó dos meses atrás, porque el país no logra arrancar a vacunar a buen ritmo (solo 0,15 personas cada 100 por día, en la última semana) y por eso no las restricciones de movilidad ceden muy lentamente |

|

|---|

| | |

|

|

|

|

| | Nuestro principal socio comercial se vio esta semana envuelto en una polémica entre Petrobras y el presidente, porque la empresa acompaño la suba global del petróleo y Bolsonaro, temiendo que la el incremento en los precios de los combustibles frenara la reactivación decidió suprimirle impuestos al diésel por dos meses. Las acciones de la compañía mas importante del país cayeron 7% y como la realidad fiscal de Brasil es compleja, el mercado está estancado, tanto en el índice bursátil, como en la moneda. |

|

|---|

| | |

|

|

|

|

| | Con demanda industrial firme de China y ahora de Alemania también, el cobre es el commodity estrella de febrero subiendo 14,6% en lo que va del mes y alcanzando el nivel más alto desde el record del 2011. El petróleo Brent, por su parte, cerró la semana prácticamente sin cambios por la combinación de restricciones a la producción de la OPEP y caída de stocks en EEUU, con escepticismo por el ritmo lento de vacunación en Europa, agravado por las condiciones climáticas desfavorables.

La soja también lateralizó en la semana, por señales ambiguas del mercado; por un lado, la demanda china que continúa firme contrasta con las expectativas de un dólar un poco más fuerte. Por el otro lado, las condiciones climáticas en Brasil anticipan una cosecha mas lenta. |

|

|---|

| | |

|

|

|

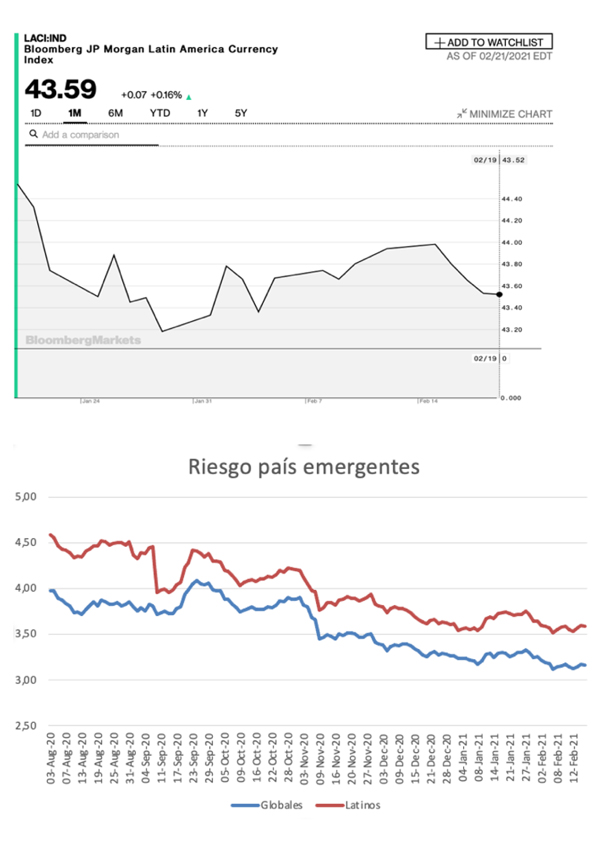

| | Flujos de capitales y riesgo país en emergentes |

|

|---|

| | |

|

|

| | Mala semana para las monedas emergentes latinas que caen 1% en promedio. Las monedas argentina, brasileña, colombiana y mexicana (en ese orden) son las emergentes que mas pierden en el mundo, durante febrero. En contraste, la lira turca sigue siendo la gran beneficiaria del giro a la ortodoxia de su nuevo equipo económico, aunque los datos monetarios de ese país indican un freno a la expansión del crédito que podría atentar contra la recuperación de la economía si se combina con una apreciación monetaria significativa.

Los papeles de deuda de los emergentes se perjudicaron por la suba de tasas de los bonos del tesoro americanos, porque si esos papeles de mejor calidad rinden más, empujan la salida de fondos hasta igualar el premio relativo al mayor riesgo. Los emergentes vieron una suba de riesgo global del 1,2% ligeramente superior en América Latina (+1,5%). Los mas castigados fueron los que tienen movimientos más fluidos con EEUU; los centroamericanos, Perú y Uruguay, todos subiendo su prima entre 3 y 3,5%. El riesgo de Brasil y Argentina subió 1,2 y 1,7% respectivamente |

|

|---|

| | |

|

|

|

| |

¿Que pasa en nuestro país?

|

|

|---|

| | |

|

|

| | El dato más significativo de la semana es que se confirmó que los precios mayoristas treparon 5,6% en enero, a una velocidad anualizada del 92%, poniéndole un piso más alto a la inflación de febrero. Como siempre explicamos, no se trata de precios en el canal mayorista de comercialización sino más bien los precios de los productores, a salida de fábrica y sin cadenas de intermediación de servicios; por eso normalmente van de la mano y responden más directamente a los cambios en la cotización del dólar, pues se trata esencialmente de una canasta de bienes transables.

Sin embargo, el dólar mayorista corrió “solo” 3,87% entre el 15 de diciembre y el 15 de enero, por lo que la sobrerreacción puede estar mostrando las consecuencias del endurecimiento del cepo y las mayores restricciones al acceso a importaciones por parte de las empresas. En el pizarrón enseñamos que hay siempre un cupo cuantitativo que produce los mismos resultados económicos que un arancel y puesto que una devaluación equivale a la suma de un impuesto a las compras externas y un subsidio a los exportadores, el cupo importador es como una devaluación con retenciones, que encarece los bienes importados, sin beneficiar a los exportadores. De hecho, incluso baja la rentabilidad de los exportadores porque sus insumos se encarecen sin que suba el precio de venta de su bien y además el precio relativo inflado en favor de los que sustituyen importaciones, opera como un sesgo antiexportador.

Por supuesto no hay una traslación directa de la inflación mayorista a la minorista (porque ¾ partes de lo que pagamos en góndola no es el producto, sino los servicios de intermediación logísticos y los impuestos), ni puede hablarse de que un 5,6% de aumento en el IPM se corresponda con un fuerte salto en el dólar, porque en las devaluaciones del 2018 y 2019 (post PASO) vimos picos mayoristas del 16% y 11,2% respectivamente, pero es claro que las restricciones a las importaciones comienzan a operar de manera equivalente a una suba más alta en el dólar mayorista y empujan la inflación general hacia arriba |

|

|---|

| | |

|

|

|

|

| | El billete mayorista subió 60 centavos en la semana, a una velocidad anualizada del 42,1% aunque se trató de una semana atípica por los feriados, pero acumula en el mes un 3,55% compatible con una inflación que se mantiene en el rango 3,5-4 como el que venimos observado desde octubre. |

|

|---|

| | |

|

|

|

| | El paralelo cedió $7,42 y la brecha cayó al 61,7%, un nivel que no tenía desde principios de septiembre del año pasado, antes del endurecimiento del cepo y la corrida de octubre, en un contexto en el que el BCRA consolida su posición compradora de divisas (+407 millones en febrero) después de haber zozobrado en enero. De manera consistente con las menores expectativas de devaluación oficial y el freno en el ritmo de crawling, con relación a diciembre y enero, se recompusieron los depósitos privados en pesos creciendo al 6,2% en contraste con los depósitos transaccionales que crecen por debajo de la inflación (cuentas corrientes +3,5%) o directamente caen (cajas de ahorro -1%). Lo que esto muestra es un freno en la reactivación de la economía, por un lado, pero una recomposición en la demanda de dinero por reserva de valor, ante la expectativa de que las tasas sean mejores que el dólar hacia delante. Puesto que los depósitos a plazo son casi equivalentes a la suma de los transaccionales, esta mejora explica la baja de los dólares paralelos. |

|

|---|

| | |

|

|

|

| | Las principales tasas estuvieron sin cambios con un ligera baja de 71 puntos en el call que se negoció en 29,27% TNA, pero la tasa activa a empresas subió 39 puntos hasta los 35,17% y la BADLAR se mantuvo en 34,15% (40,14% TEA) |

|

|---|

| | |

|

|

|

|

| | Una de las noticias mas preocupantes de la semana pasada fue la intimación que la Secretaría de Comercio le hizo a 12 empresas de consumo masivo invocando la resolución 100/2020 dictada en medio de la pandemia.

En el primer curso de Economía de la facultad enseñamos que no se puede fijar al mismo tiempo el precio y la cantidad. En el comienzo de la pandemia el gobierno estableció una lista de 2.300 precios máximos para productos de primera necesidad; básicamente alimentos y artículos de limpieza e higiene personal. Según COPAL, esos bienes, en conjunto con los que integran Precios Cuidados, solo recibieron autorizaciones de aumentos por 28% promedio, contra un 57% que aumentaron los alimentos fuera del control del gobierno. Los sectores empresarios plantearon el problema de costos subiendo con piso de 41% (aumento del dólar en 2020) y sobre cargos por las restricciones que imponen los protocolos Covid, pero no obtuvieron respuestas del gobierno, lo que empezó a afectar la normalización en la provisión de muchos de esos bienes.

Ahora el gobierno les exige cumplir con el artículo cuarto de la resolución 100 del año pasado que reza: “Intímase a las empresas que forman parte integrante de la cadena de producción, distribución y comercialización de los productos incluidos en los artículos 1° y 2° de la presente resolución, a incrementar su producción hasta el máximo de su capacidad instalada y a arbitrar las medidas conducentes para asegurar su transporte y provisión durante el período de vigencia de la presente medida”

O sea que primero les fija el precio y ahora quiere fijarles también las cantidades. Un sinsentido.

Hasta ahora se trata de una simple intimación, pero la norma refiere a las sanciones estipuladas por la Ley 20680 “de Abastecimiento” de junio de 1974, que como puede verse a continuación van desde el arresto a la clausura del establecimiento, pasando por multas hasta los 10 millones de pesos. Más allá de las sanciones pecuniarias, no se entiende cómo una empresa clausurada puede abastecer más que una que sigue funcionando |

|

|---|

| | |

|

|

|

| | Las preguntas son obvias ¿Qué pasará si continúa el desabastecimiento? Según datos de Focus Market, en enero el consumo masivo cayó 5,1% y más allá de la caída de los salarios reales y el empleo, es probable que una parte de esa caída en las ventas en los supermercados tenga que ver en realidad con un problema de oferta; los productos que no están en la góndola no se pueden consumir.

El gobierno acaba de dar un paso peligroso. Enfrenta la imposibilidad de fijar precios y cantidades al mismo tiempo y se pone contra la espada de tener que aplicar la ley y escalar en las sanciones, por un lado, y la pared de perder toda autoridad hacia delante, si la intimación queda en las palabras. |

|

|---|

| | |

|

|

|

| | El mes de febrero es por razones estacionales un período de menor demanda energética, lo que explica en parte que la industria esté consumiendo 10% menos de energía que en las primeras semanas de marzo del año pasado, aunque la caída registrada en comercio (-40,7%) y en puertos y cargas (-18,4%) son ilustrativas de los dos sectores más golpeados por la cuarentena y que aun no se recuperan (actividad comercial y exportaciones)

A su vez, en la comparación interanual por primera vez de desde noviembre se observa menor demanda de energía que el mismo mes del 2019, usado como comparación (la línea punteada del gráfico está por encima de la amarilla). Este freno en la actividad que muestran los datos de alta frecuencia es consistente con el estancamiento en la demanda transaccional de dinero que veíamos en la sección anterior y sugiere que se agotó la recuperación por la mera reapertura de las actividades cuarentenadas. |

|

|---|

| | |

|

|

|

|

| | Los datos de alta frecuencia que mide la gente de Research del BVBA confirman que en enero, esencialmente por la caída del turismo, hubo menos consumos que en el mismo mes del 2020, que ya venía mostrando un retroceso en relación con el 2019. Solo en plataformas virtuales y en alimentación se observa más movimiento que el año pasado, aunque este último rubro se desaceleró fuerte en las ultimas dos semanas. |

|

|---|

| | |

|

|

|

|

|

|

No hay comentarios.:

Publicar un comentario

Nota: sólo los miembros de este blog pueden publicar comentarios.