La inflación es un fenómeno monetario, ¿siempre?

La semana empezó con el dólar despertandose de la siesta y el dato de inflacion de junio, que confirmo que los precios desaceleran, pero que a pesar del apretón monetario persiste una inflación nucleo del 2,7% con alimentos y bebidas corriendo al 2,6%. Esta inercia es responsable de que muchos se pregunten hasta que punto es cierto que sin emisión monetaria no hay inflación.

En el cenit del debate, el jueves por la noche el ex ministro de Economía, Axel Kicillof quedó en off side en Polémica en el Bar, cuando Virginia Gallardo le preguntó si podía ser que hubiera dicho que la inflacion no era un fenómeno monetario, a lo que el economista respondió

“es que no lo es”

De sobrepique, la modelo empalmó “pero entonces tengo una propuesta para hacerle; por qué no elimina todos los impuestos y financiamos el gasto público con emisión monetaria”.

Tanto la pregunta como la ironica propuesta olían a Milei y Gallardo lo confirmó en la mañana siguente, por Radio Mitre, donde contó que tomaba clases con el famoso liberal.

El problema de Kicillof no fue de economía, sino de timming televisivo. Unas semanas antes, un jóven le había hecho la misma pregunta por la calle y después subió a las redes sociales el video en el que Axel explicaba que obviamente la inflación se expresaba de manera monetaria, pero que sus causas no estaban en un desequilibrio monetario.

Confieso que siempre me llamó la atención la necedad de Marcó del Pont primero y de Kicillof despues, pasando por algunos otros pseudo heterodoxos que sostienen que la emisión no causa inflación, porque el propio Julio Olivera, padre de las teorías no monetarias de la inflación, reconocía que si existía un exceso de medios de pago en relación a los bienes, eso produciría ineluctablemente “una ola de inflacion monetaria”

Sí, puede haber inflación aunque no haya emisión, como lo atestigua el 35% de inflación acumulada desde que se terminó la fabricación de billetes sin respaldo, en octubre del año pasado.

Sí, la emisión causa inflación.

Responder que no a alguna de esas dos preguntas implica desconocer la teoría económica, vivir de espaldas a los datos, o ambas cosas.

Fenómeno monetario

La inflación es un fenómeno monetario por definición, por que se refiere al aumento de los precios expresados en una moneda y porque tautológicamente, decir que el promedio de los precios de los bienes expresados en esa moneda aumenta, equivale a decir que el precio del dinero expresado en bienes, cae.

¿Podría existir inflación en una economía de trueque? Si ponemos como denominador cualquier otro bien, como por ejemplo el trigo y expresamos todos los precios relativos en kilos de trigo, obviamente la respuesta es que sí, claro que puede haber inflacion del resto de los precios expresados en trigo; eso es exactamente lo que ocurriría si por un shock tecnológico la cosecha de trigo creciera todos los años por encima de lo que aumenta la capacidad de producir otros bienes. Claro, si dejamos de utlizar un bien como denominador comun de los precios, desaparece el efecto,pero lo mismo sucede en una economía monetaria si incluimos en la cuenta al precio del dinero en relacion a cada uno de los bienes.

Fenómeno no monetario

Pero si jugamos con otro ejemplo de una economía de trueque podremos ver por qué puede haber aumentos generalizados incluso en una economía sin dinero, aunque claro está, no podrá ser un fenomeno sostenible en el tiempo. De allí que la definición tecnica que aprendemos en la facultad nos diga que la inflación es: “un aumento generalizado y sostenido en los precios”

Imaginemos una economía que solo produce pan y queso, en la que se cambian 4 kilos de flautitas por 1 de fontina. Supongamos que la cosecha de trigo es mala y que al mismo tiempo un virus mata a la mitad de las vacas lecheras, reduciendo la producción de quesos. Si esto es conocido por todos, no pasará nada, porque las condiciones son adversas para ambos y por lo tanto es tan dificil producir una cosa como la otra, pero si los productores viven en aldeas separadas y confluyen en el mercado, los productores de queso pediran 8 kilos de pan por cada horma de un kilo del producto lacteo, mientras que los panaderos pediran 2 kilos de fontina por sus 4 kilos de flautitas. Como es lógico, no habrá intercambios en ese mercado a esos precios, pero en la medición del indice de precios de ese día, habrá inflacion porque ambos precios pretendidos se duplicaron.

Aunque el ejemplo pueda parecer forzado, esta es la clave del problema, porque está claro que en el equilibrio no pueden aumentar todos los precios a la vez (no puede venderse el pan al doble de precio y al mismo tiempo a la mitad), pero nadie garantiza que el equilibrio se produzca de manera instantanea y muchas veces en las economías hay shocks que hacen subir un conjunto de precios significativos (las tarifas, o los dolarizados, por ejemplo), sin que el resto de los precios bajen. Cuando eso ocurre, muchas transacciones no se hacen y la economía en vez de ajustar por precio, lo hace por cantidad, generando una recesión brutal, salvo que exista un aumento de la cantidad de dinero lo suficientemente grande, como para que la inflación permita que los precios de los bienes que tienen que bajar, lo hagan en terminos reales, aunque se mantengan sin cambios en lo nominal

Esto es exactamente lo que está pasando en nuestro país. La inflación tarda en bajar, aun a pesar que no hay mas emisión monetaria, porque toda la gente que forma precios, sigue haciendo como si todavia estuviera en un contexto de inflación monetaria. Y por supuesto, como así lo hacen, se produce un fenómeno de profecía autocumplida. Pero además, porque la recesión y la caida de la demada de dinero con motivo especulativo (la preferencia por tener pesos) hace que, aunque no exista un aumento en la cantidad de dinero de la economía, sigan sobrando pesos.

Por eso es tan importante que según los datos de actividad de Ferreres y Asociados, la economía haya pegado la vuelta y esté empezando a crecer, del mismo modo que resulta fundamental el combo de estabilidad cambiaria y tasa real alta, porque ambas cosas sostienen la demanda de pesos.

La verdad es que el episodio de Kicillof en Polémica en el bar vino muy bien, para saldar de una vez por todas un debate en Argentina y desacreditar a los terraplanistas que siguen sosteniendo que se puede emitir sin consecuencias, que de acuerdo a la ultima encuesta que hicimos en Twitter, por suerte son una infima minoría.

¿Qué pasa en el mundo?

El 30 de julio es un día importante en el calendario porque está programada la reunión de la FED que podría resolver una baja de 0,25 puntos porcentuales en las tasas de interés de los Estados Unidos. Como es sabido, las presiones de la Casa Blanca en ese sentido son grandes, lo cual es obvio, porque sin amenaza inflacionaria a la vista cualquier Presidente del mundo quiere que en su economía crecan el consumo y la inversión, máxime si ese funcionario viene del sector inmobiliario, puesto que como es sabido, los precios de las propiedades reaccionan de manera inversa a la tasa de interés.

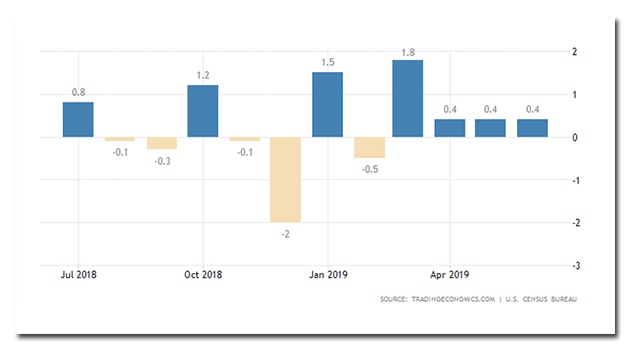

Sigo pensando, no obstante, que no hay lugar para una baja porque los indicadores de actividad están en su pico. Las ventas minoristas crecieron en America 0,4% en junio, por arriba de lo esperado

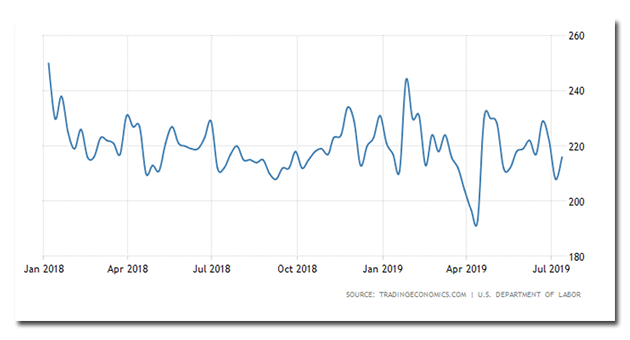

Además los pedidos de subsidio por desempleo si bien subieron ligeramente, siguen muy por debajo del promedio histórico, mostrando un mercado de trabajo muy solido

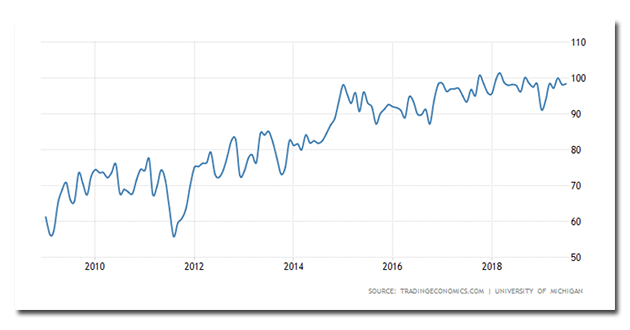

Todo esto es consistente con el muy buen momento que está atravezando la confianza de los consumidores, que según el índice de la Universidad de Michighan está en los niveles mas altos de los ultimos 15 años

En función de esto no parece que los consumidores de la economía mas importante del planeta estén necesitando mas liquidez y lo mismo ocurre cuando uno mirá datos de Alemania o de Japón, puesto que en ambos casos combinan inflación super baja con desempleo por el piso. En el corazon de Europa los precios al productor estan creciendo solo 1,2% anual y el desempleo está en 3,1% siendo el mas bajo en 35 años.

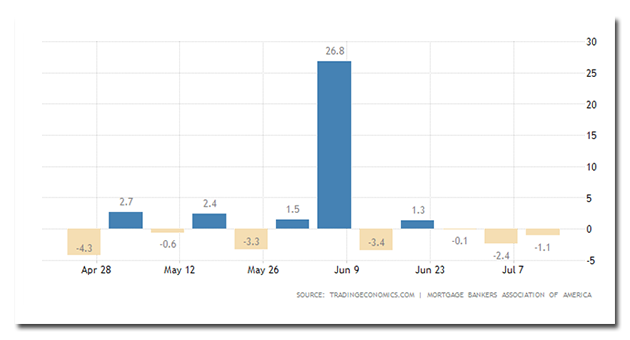

En el único lugar donde un poco más de liquidez podría ayudar, ademas de en Wall Street, es en el mercado de viviendas, dado que las solicitudes de creditos hipotecarios caen por tercer mes consecutivo

Si bien los datos de hipotecas tienen estacionalidad, los permisos de edificación desestacionalizado cayeron por segundo mes consecutivo y estan 180.000 viviendas por debajo de los niveles promedio históricos, de manera que ya tenemos nuestro sospechoso. Es ese el gap que la baja en la tasa quiere rellenar.

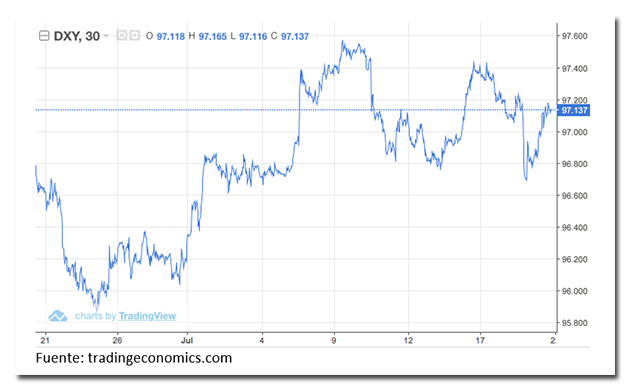

Dólar

Sin grandes cambios, la moneda norteamericana se vio favorecida por las versiones de una inminente baja de tasas en Europa y recupero un poco de terreno obre fines de la semana

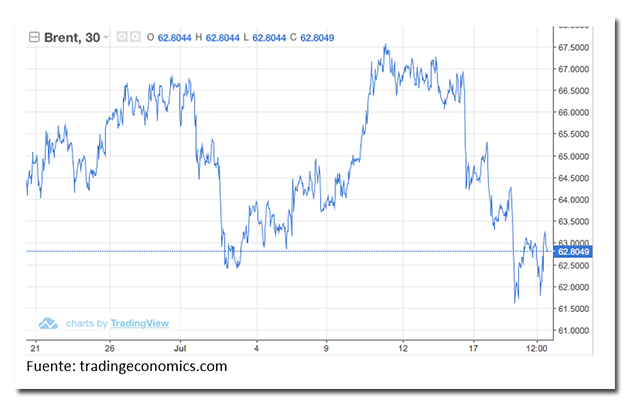

Petróleo

El Brent, que habia subido por razones climaticas, volvio a perder mas de 4 dolares en la semana, solo marginalmente explicados por la recuperacion del dólar.

Soja y Maíz

Los principales productos de exportacion del campo siguen firmes, aunque el maíz perdió los 9 dólares que había ganado en el cierre de la semana pasada

Brasil

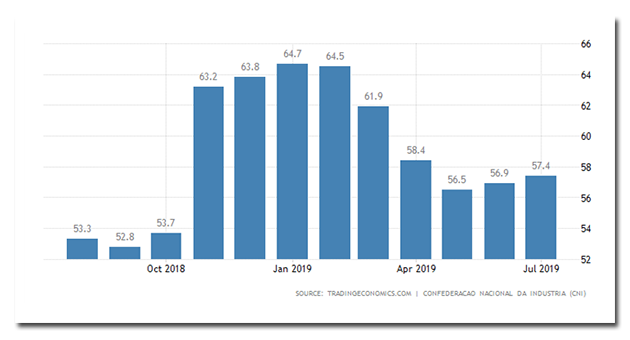

En el país vecino, luego de la resaca de la luna de miel de Bolsonaro, que hizo caer la actividad en el primer trimestre, hay una recuperación de la confianza que se refleja en el optimismo de los industriales, que crece por segundo mes consecutivo

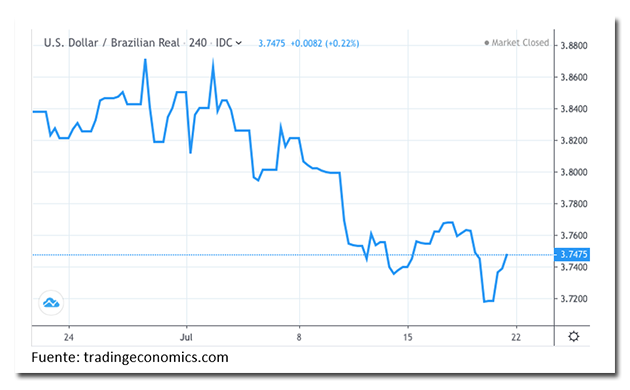

Al mismo tiempo el Real se mantiene fuerte y algunos analistas como el economista en jefe del Institute of International Finance, Robin Brooks, piensan que todavia está 10% subvaluado Este es un dato no menor, sobre todo para los que están preocupados por una posible caída del tipo de cambio real multilateral en Argenitna, si continúa el dólar estable, con inercia inflacionaria.

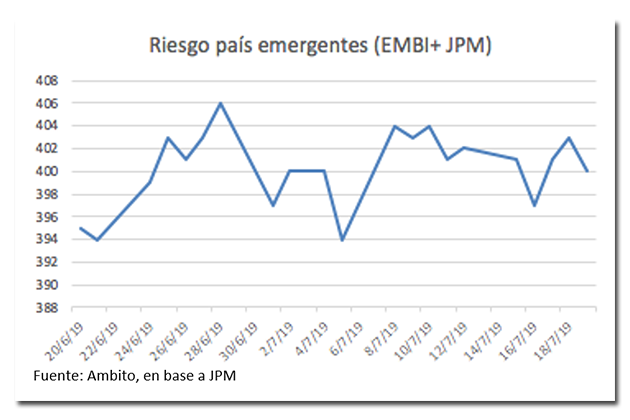

Flujos de capitales y riesgo país

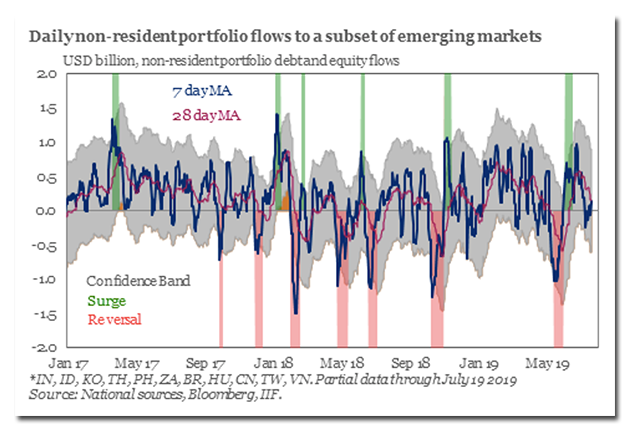

En la última semana hubo otra vez reversión (por la positiva) de fondos, con ingresos de capitales a emergentes, mientras se esperan bajas de tasas en Estados Unidos y Europa.

Como consecuencia el riesgo país de emergentes cedió un par de puntos basicos, cerrando en 400, en un contexto de tasa de los bonos americanos de 10 años en 2,05% lo que refleja un abaratamiento de fondos para estos países, cuando se suman ambos efectos, puesto que como es sabido, el riesgo país refleja la sobre tasa que pagan los bonos de los emergentes, respecto de lo que rinden los bonos soberanos de USA

¿Qué pasa en Argentina?

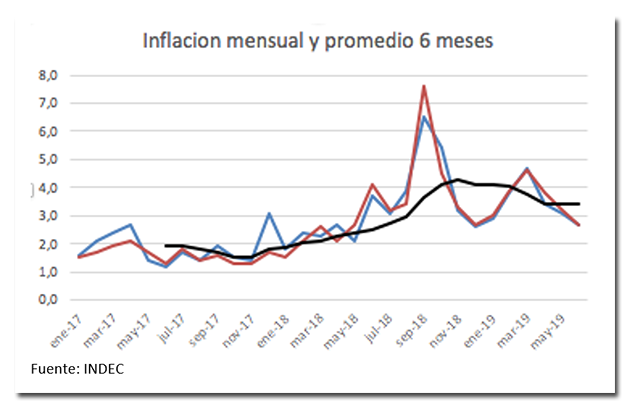

El dato mas importante de la semana fue sin dudas el de inflación de junio que cerró en 2,7% con identico guarismo para la inflación nucleo. Siempre explico que la inflación puede pensarse como una velocidad; el ritmo al cual corren los precios. Por esa razón no tiene tanto sentido informar el dato interanual, o el acumulado del año. Ojo; como me enseño el Profesor Sosa Escudero, no hay datos buenos o malos, sino que la utilidad de un dato depende de la pregunta que queramos contestar con el. Así, si lo que queremos saber es si los precios se mueven más rápido que antes, para ver si está funcionando el programa antinflacionario, lo que necesitamos ver es la velocidad actual, no el promedio de velocidad de los ultimos doce meses, por la misma razon que si queremos sabe si el auto desacelera cuando estamos entrando en Mar del Plata, no nos sirve saber que en la ultima hora hicimos 100 km.

El 55,8% que aumentaron en promedio los precios desde junio del año pasado, es sin embargo un dato relevante para evaluar la caida del salario real, comparandolo con las paritarias, o para ver cuanto se deterioró nuestra moneda. Saber que en lo que va del año ya acumulamos 22,4% de inflación nos sirve para dimensionar el 2,7 de junio, pero también para ir haciendonos una idea del numero final de la inflacion en 2019, que es probable que cierre en torno del 40%.

Nótese que el promedio de seis meses (línea negra) bajó hasta noviembre del 2017, para acelerarse sin pausa desde entonces, hasta la corrida de septiembre - octubre. El promedio baja desde entonces, pero como la inflación rebota en marzo, persiste alto. Lo primero que enseña ese grafico es que es muy prematuro para asegurar que la inflación efectivamente está bajando, porque de hecho llevamos recien tres meses consecutivos de baja y no sorprende por lo tanto que exista incertidumbre respecto de la sostenibilidad de esa tendencia.

Lo segundo interesante es que la inflación núcleo (línea roja), que no incluye ni las tarifas reguladas, ni los precios que fluctuan de manera estacional, como algunas frutas y verduras, o los alquileres en la costa, se ha comportado de manera similar a la inflacion general (línea azul) con la excepción de diciembre del 2017 y septiembre del 18. En el primer caso porque el tarifazo post elecciones la disparó; en el segundo caso porque la huida del peso fue escandalosa en septiembre y allí la ponderación de las tarifas que no aumentaron, ayudó a moderar el impacto; pero en esa corrida la inflacion nucleo alcanzó un escalofriante 7,6%.

Esta distinción es importante, tanto para desarticular el argumento de los que piensan que la inflación está bajando por el congelamiento de tarifas, cosa que es evidente que no está ocurriendo, como para relativizar el impacto post electoral (2020 quizas) de la proxima actualización tarifaria que si ocurre en un contexto de baja inflacion mensual, como en diciembre del 2017, sí, empujará el promedio hacia arriba, pero no en la magnitud que muchos temen.

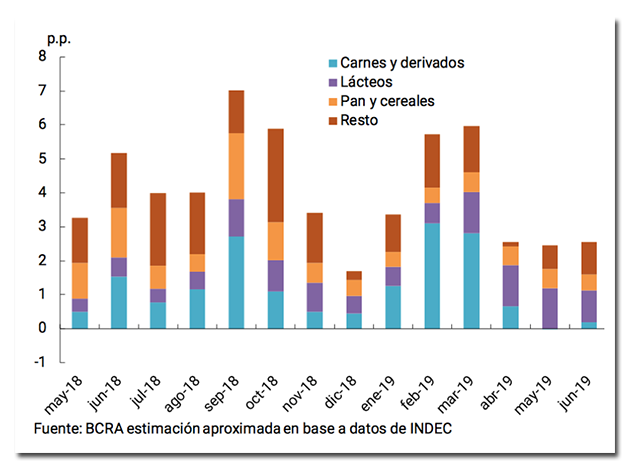

Pero tambien es interesante mirar hacia dentro del rubro principal, Alientos y bebidas, tanto por su alto ponderador en el IPC, como por su efecto en terminos de formacion de expectativas de inflación.

Nótese el fuerte efecto del aumento en las carnes en febrero y marzo, pero tambien el persistente y significativo aumento de los lacteos

Para cerrar el capítulo sobre inflación, las mediciones de alta frecuencia (semanal) de las consultoras privadas confirman que la tendencia a la desaceleración se mantiene en julio y se estima que este mes termine en torno de 2,2 – 2,3%

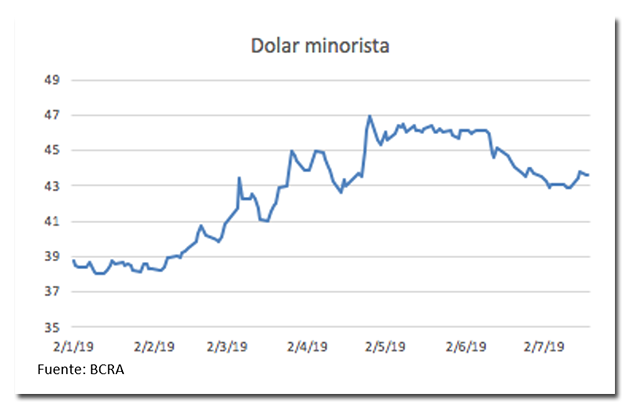

¿Se despertó el dólar?

El segundo tema más comentado de la semana, tuvo que ver con la suba de casi un peso que experimentó la divisa entre el lunes y el martes, para ceder unos veinte centavos entre el cierre del jueves y viernes, acumulando 77 centavos de aumento contra la semana anterior.

En un contexto inflacionario no debería sorprender en absoluto que la divisa acompañe al resto de los precios y teniendo en cuenta que la inflacion es del orden del 2,5% mensual eso representa practicamente $1 en la cotizacion del dólar. El problema, como siempre, es que los saltos hacia arriba siempre son (o parecen) mas bruscos que las bajadas y por eso la gente se pone nerviosa.

Hay cuatro factores que explican el movimiento. En primer lugar el dólar se fortaleció ligeramente en el mundo y hubo caída de todas las monedas emergentes. En segundo lugar hubo toma de ganancias en la bolsa (que cayó 6%) y algunos de los que salieron prefirieron comprar tickets para ver las PASO en la tribuna del dólar. En tercer lugar creo que hubo una suerte de ajuste pendular de los mercados que se habían pasado de rosca con el optimismo por el crecimiento del oficialismo en las encuestas. Finalmente, a partir de esta semana, los vencimiento de los plazos fijos que se renueven caerán despues de las PASO y por lo tanto si alguien había tomado la decision de dolarizarse, este es el momento; en la medida que se van venciendo los depósitos a plazo iremos observando una gradual dolarización de carteras.

El Banco Central, hasta ahora, solo operó parcialmente en los mercados de futuros, pero no tuvo intervenciones en el Spot. Desde la entidad dijeron que no les preocupa el nivel del dólar (léase: no les molesta que aumente o que baje) sino los saltos y que el criterio de intervencion con reservas era evitar los movimientos disruptivos. Esto nos hace pensar que en la medida que el proceso de dolarizacion electoral de carteras se desenvuelva con normalidad y no se produzca una corrida, no veremos accion en el mercado.

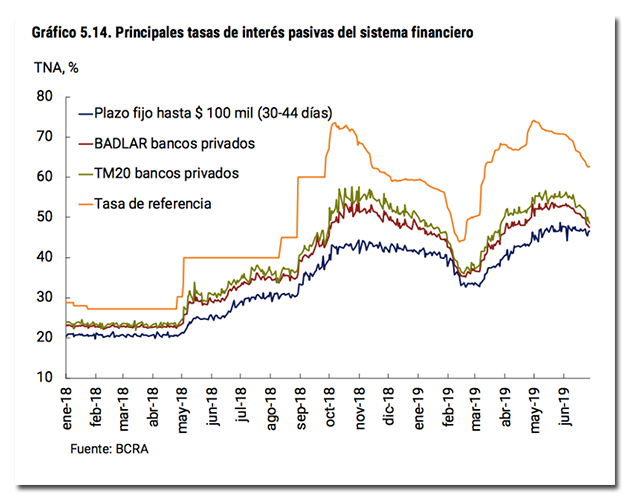

Es importante mencionar que la estabilidad del dólar se está logrando en un contexto de baja de tasas nominales, aunque dada la baja en las expectactivas de inflación, en niveles reales la rentabilidad de quedarse en pesos, permanece muy alta

Tasas Reales

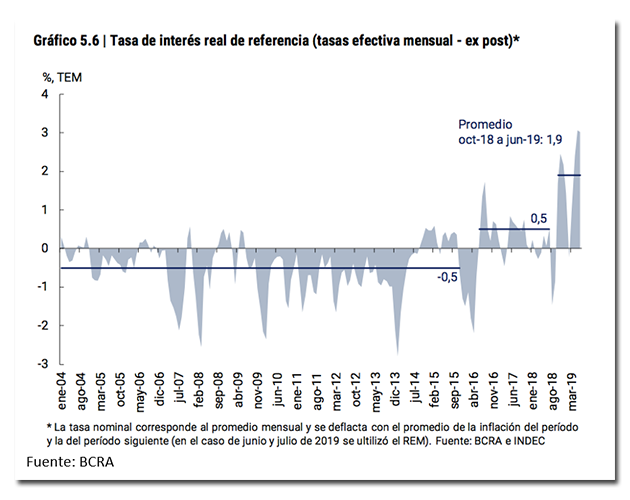

Es interesante ver que el sistema financiero viene de pagar tasas negativas de manera sistemática en los ultimos 15 años, fenómeno que se revierte a partir del 2016, pero como lo hace de manera volatil, esto explica por que le cuesta tanto recuperarse a la demanda de pesos. No se necesita ser economista profesional para darse cuenta que si la tasa es negativa la invitacion a irse al dólar es grande, porque si una familia toma secuencialmente su decision de consumo intertemporal primero y elige luego el instrumento de ahorro, pues la preferencia por huir del peso se acelera.

En particular, nótese la separacion entre “los dos rascacielos” de fines del 2018 y la actualidad. Esas tasas reales altísimas que fue necesario pagar para frenar la corrida de septiembre pasado, desaparecieron por completo en enero – febrero del 2019, generando que fuera necesario pagar aun mas para frenar la corrida de marzo.

Demanda de crédito

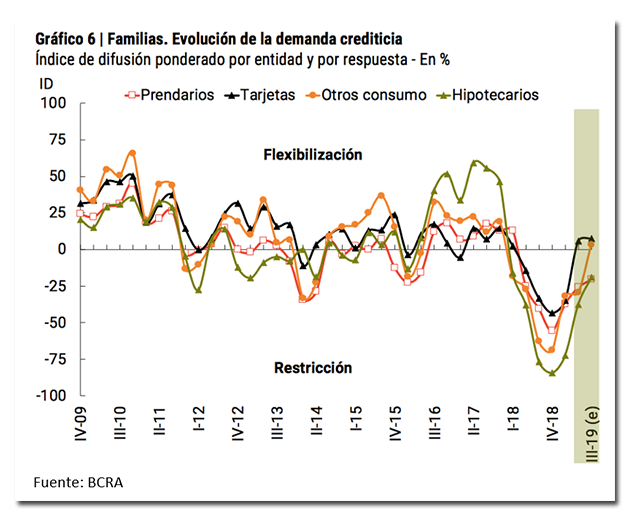

Esta semana se conoció la encuesta de condiciones crediticias del segundo trimestre, que elabora el Banco Central con cada una de las entidades. Dadas las altas tasas de interes y el freno en la demdanda agregada, no sorprende que tanto la demanda de empresas como de particulares continuara en terreno negativo, con las personas jurídicas en restricción del 33% promedio, sin mayores distinciones de tamaño

En el caso de las familias tambien se mantienen en terreno negativo, pero más moderado, con flexibilización para el caso de las tarjetas de credito, que muestran así los primeros indicios de recuperacion de la demanda de credito

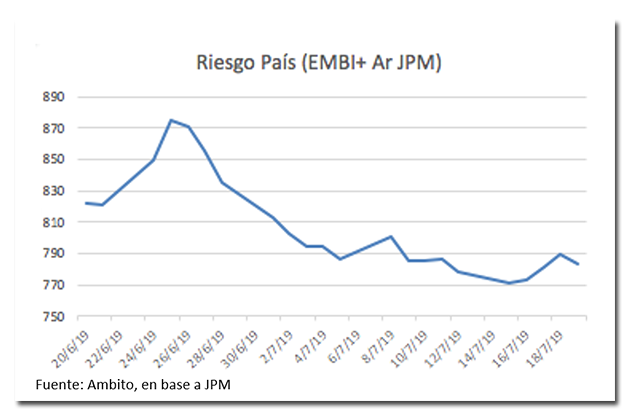

Riesgo país

La (des) confianza externa en los papeles soberanos terminó la semana cinco puntos basicos por encima del nivel de la semana pasada, en un contexto de ligera suba de riesgo de emergentes (2 pb) y baja de la tasa de los bonos americanos. A diferencia de lo que ocurre con los depósitos, el desarme electoral de posiciones, de ocurrir, es esperable mas cerca de la fecha, al compas de las encuestas y en los días posteriores a las PASO, en función del grado de sorpresa del mercado en los resultados.

No hay comentarios.:

Publicar un comentario

Nota: sólo los miembros de este blog pueden publicar comentarios.