Efecto Pichetto y después

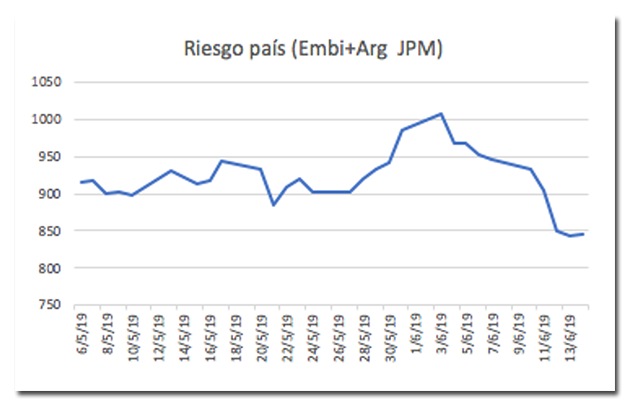

La economía cierra una semana en la que entraron todas las pelotas que el gobierno pateo. Hace una semana comentábamos sobre la notable estabilidad del dólar, pero el viernes cerró 90 centavos por debajo de la semana anterior, con la tasa de las leliqs 3 puntos porcentuales menos que siete días antes, en 66,66%. Cuando bajan el dólar y las tasas al mismo tiempo, es señal de que se está recuperando la demanda de pesos, o bien porque bajan las expectativas de inflación hacia delante, o bien porque se pincha la devaluación esperada. La confirmación del quiebre en la confianza es, por un lado el riesgo país, que bajó 10% y por el otro lado el índice Merval, que subió 13% en la semana

¿Podemos atribuirle todo esto a la nominación de Miguel Pichetto como candidato a Vicepresidente de Macri? En economía siempre es difícil aislar las variables; identificar las causas. Es cierto que el riesgo emergente (EMBI+) bajó 2,5% en el mismo período, pero el Real prácticamente no se movió; de hecho, subió 2 centavos. También es verdad que Argentina integra el panel de países emergentes del MSCI desde el 28 de mayo y algunos analistas piensan que el rally de acciones tiene algo que ver con esto.

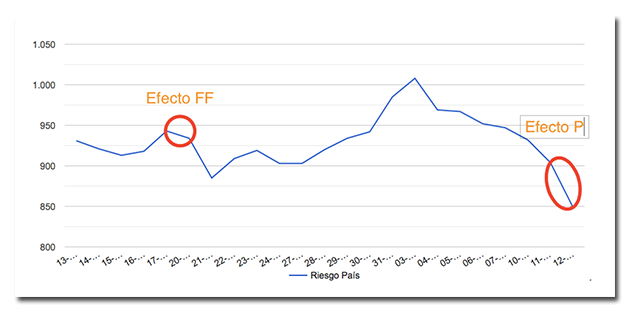

Pero lo concreto es que el derrumbe del riesgo país se produjo en la hora siguiente al anuncio, el martes 11, mientras que la baja del dólar operó ni bien abrió el mercado de cambios, al día siguiente.

Aún reconociendo que los cambios obedecieron al “efecto Pichetto” hay distintas lecturas. Algunos, como el colega Rodolfo Santángelo, creen que antes de que se conocieran las candidaturas “había niebla” en el camino y que la confirmación de los principales nombres despejó esa incertidumbre.

Aunque no descarto que esa mayor certidumbre haya jugado algún papel, basta mirar la caída del riesgo que se produjo con cada una de las candidaturas anunciadas para ver que, en el caso de Pichetto, hay algo mas

Como nota al pie, algunos economistas como Julia Strada, proponen mirar una ventana mas grande, de dos o tres días luego del anuncio, lo que igualaría un poco mas los efectos FF y P. Soy consciente que luego de algunas novedades los mercados a veces tardan unos días en digerirlas, pero no parece lógico pensar eso en casos en los que la noticia es tan concluyente y despeja toda la incertidumbre. Evidentemente no es lo mismo el impacto de que Trump empiece una guerra comercial con México a través de un tuit, que el de una candidatura. En el primer caso puede oscilar el consenso del mercado respecto de la magnitud eventual de la escalada beligerante y de las consecuencias que puede tener. En el segundo no tiene sentido ese lag. En cualquier caso, tampoco bajó el dólar ni subió la bolsa cuando se evaporó la duda sobre el binomio K.

Mi impresión es que hay dos efectos que se combinan para explicar la mejora en los precios de los bonos y las acciones, consecuentemente impactando en el dólar. A diferencia de un activo libre de riesgo, como un bono de los Estados Unidos, comprar un papel de un mercado emergente es equivalente a hacer una apuesta y como es sabido el valor justo de una lotería depende de la probabilidad de ganarla, multiplicada por el premio obtenido en ese caso.

La confirmación de Pichetto produjo dos efectos; por un lado, aún cuando no haya modificado las probabilidades de ganar del oficialismo (supongamos que no tiene votos propios), dota al eventual segundo período de Macri de una mayor gobernabilidad. Puesto en otras palabras: incluso cuando no cambie las chances de ganar la lotería, incrementa el tamaño del premio.

El segundo efecto es indirecto; si a raíz de la suba del premio estimado (la menor probabilidad de default para bonos, o el mayor flujo de ingresos netos estimados para acciones) aumenta la demanda de papeles, traduciéndose en una baja del riesgo país, una suba de la bolsa y una baja del dólar, esa nueva configuración de precios mejora las expectativas de los consumidores en la economía (sobre todo por el impacto del dólar mas barato), aumentando las chances electorales del oficialismo, lo que retroalimentaría un círculo virtuoso.

Por supuesto, esto no quiere decir que de acá a agosto no puedan producirse otros hechos económicos o políticos (aquí o afuera) que impacten sobre el dólar, las acciones y los bonos. Esto es Argentina y cualquier cosa puede pasar en un año electoral. Más aún; el resultado de las PASO sin dudas puede generar una presión vendedora (compradora) si la diferencia a favor de los Fernández sorprendiera y fuera mayor (menor) a la descontada por el mercado.

A su turno, si ocurriera lo primero, está por verse la destreza con la que el Banco Central responde a un selling masivo o a una eventual corrida bancaria. La mayor parte de mis colegas estima que esa eventual dolarización de portafolios podría ascender a entre 300.000 y 500.000 millones de pesos, obligando al Central a vender hasta 10.000 millones de reservas y si bien la autoridad monetaria ha dejado claro que cuenta con el apoyo del FMI para hacerlo, una cosa es la declaración y otra cosa es lo que pasa en la realidad cuando las reservas empiezan la sangría y los nervios empiezan a escalar con la corrida y la suba del riesgo país.

Por todo esto, creo que Pichetto mediante, el gobierno alcanzó un equilibrio compatible con una mayor demanda de dinero, que le permite llegar a las elecciones con una menor tasa y un dólar mas calmo, pero es importante entender que se trata de un equilibrio inestable, que depende mucho del resultado de Agosto.

¿Qué pasa en el mundo?

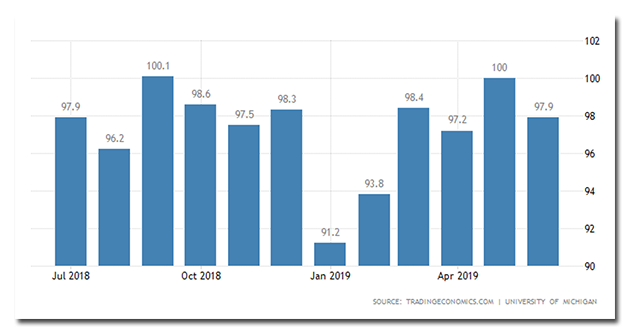

Si bien los datos de la economía real de los Estados Unidos continúan mostrando robustez, se especula con la posibilidad de una baja en las tasas de interés esta semana por parte de la FED, dado que la inflación no está recalentando y que los indicadores de confianza empiezan a mostrar signos de agotamiento del ciclo, sumado a la señal de inversión de la curva de tasas, síntoma de que el mercado apuesta a una crisis en los próximos veinte meses.

En efecto, como muestra el siguiente gráfico, la confianza de los consumidores bajó en junio 2,1%

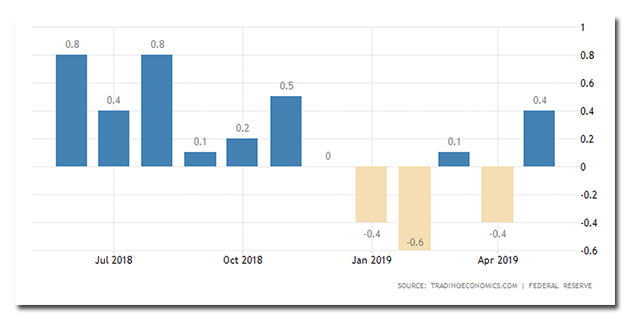

Sin embargo la actividad industrial se muestra robusta y creció nuevamente en mayo, lo que nos hace pensar que no hay necesidad de bajar las tasas.

Pero, además, si una economía que está en mínimos de desempleo desde 1974 (3,8%) y con tasas en niveles bajos, recorta el premio de los bonos, ¿que le quedaría en caso de producirse una recesión que haga saltar el desempleo? Porque basta mirar Japón para ver los problemas que tiene una economía que está llegando a una trampa de liquidez con tasas cercanas a cero y que ya no tiene margen para anabolizar la demanda agregada en caso de necesidad.

Por esa razón, en contra de la opinión de muchos colegas, creo que no hay lugar para baja de tasas esta semana.

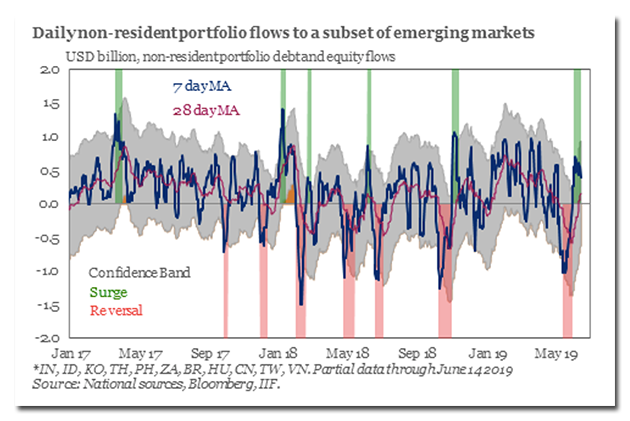

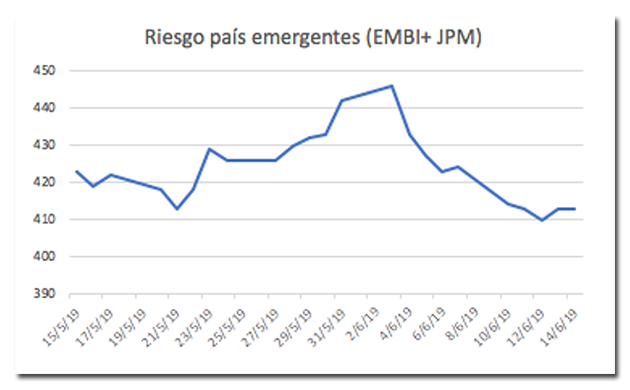

Los fondos, por su parte, continuaron revirtiendo la salida de emergentes que habíamos visto durante mayo

Además, ahora los flujos, que habían comenzado entrando en acciones, comienzan a demandar bonos de emergentes, haciendo que desde el 3 de junio caiga 33 puntos el riesgo que mide el JPM

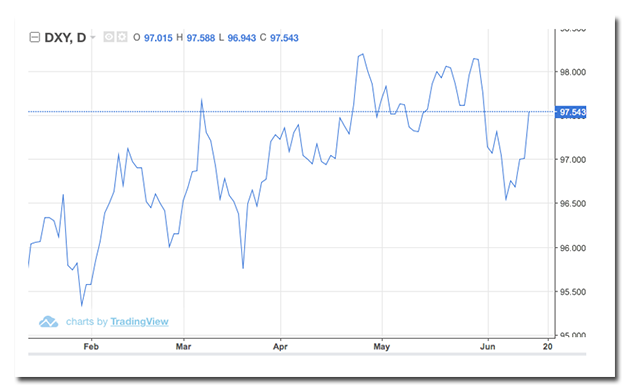

Dólar

Habiéndose disipado la chance de un conflicto con México y con datos de actividad industrial y empleo que muestran fortaleza en la economía, el dólar recuperó en la semana la caída que había mostrado en los últimos días de mayo y primeros de junio

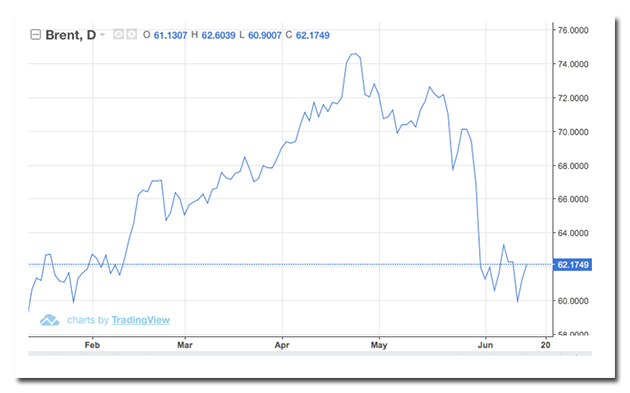

Petróleo

El petróleo se consolida en el nuevo nivel en torno de los 62 dólares por barril, luego del derrape de fin de mayo, aunque en los últimos días de la semana mostró cierta recuperación causada por el ataque a dos buques petroleros en el golfo de Oman, el miércoles, presuntamente a manos de patrullas iraníes.

Soja

La soja también continuó con la recuperación, coqueteando con los 900 dolares por bushel, que era el nivel previo a la caída iniciada en mediados de abril, en medio de datos que confirman que solo el 60% de la superficie fue sembrada en los Estados Unidos y pronósticos climáticos que muestran exceso hídrico que haría difícil que se siembre mas en los próximos días.

¿Qué pasa en el país?

Esta semana se conocieron los datos de inflación de mayo, que confirmaron la lenta recuperación de la demanda de dinero que, según las mediciones de alta frecuencia de las consultoras privadas, continuaría en junio (se habla de una inflación de entre 2,5 y 2,7 para el mes).

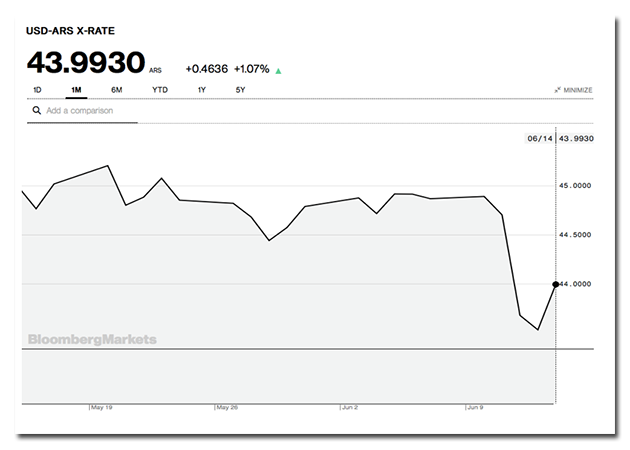

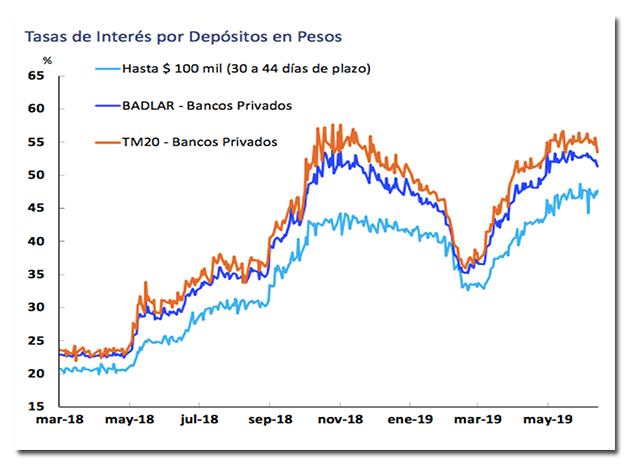

En ese contexto el anuncio del candidato a vicepresidente del oficialismo fue bien recibido por los mercados, produciendo una suerte de salto de varios casilleros en la recuperación de la confianza. Así, el dólar mayorista que venía planchado en torno de los $45, bajó prácticamente un peso, al mismo tiempo que la tasa de política monetaria del central pasó de 69,62 a 66,66%, evidenciando un desplazamiento positivo de la demanda de moneda local.

La demanda de bonos también acompañó. El riesgo país volvió a los niveles que tenia el 22 de abril pasado

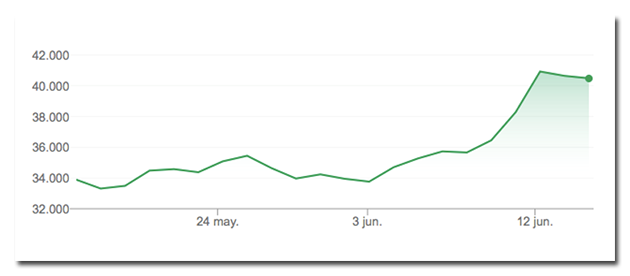

Y la buena noticia es que la recuperación en renta fija vino acompañada por una mayor demanda de acciones argentinas por parte de fondos del exterior, sobre todo concentrada en papeles de empresas reguladas, lo que demuestra que el mercado espera un mayor respeto por derechos de propiedad luego de las elecciones. El índice MERVAL pasó la barrera de los 40.000 puntos, creciendo 13,5% en la semana (15,9% en dolares)

La tasa de política monetaria, por su parte, bajaron fuerte, en sintonía con la mejora en las expectativas de inflación y arrastrando las tasas pasivas de los depósitos mayoristas, aunque se mantiene alto el premio para los minoristas. Es importante entender que se trata de una baja en las tasas nominales, pero que en la medida que cedan las expectativas de inflación, puede darse el caso de que continúen bajando las tasas nominales, al mismo tiempo que suben las tasas reales, por una mayor demanda de pesos, en un contexto de oferta monetaria rígida.

Quiero ser aún mas claro con este punto; si el mercado esperaba 4% de inflación para mayo, eso era equivalente a un 48% de TNA para un instrumento con capitalización mensual, por lo que un plazo fijo que pagaba 55% (TNA) estaba rindiendo un 4,7% real. Pero si las expectativas de inflación bajan a 3% para los próximos 30 días, ahora el plazo fijo que paga 52% (siempre TNA) está rindiendo 11,7% real. O sea que baja la tasa nominal, pero mas que se duplica la real.

Cuando hablamos de tasas pasivas reales tan altas, eso implica un mayor incentivo a la pesificación, manteniendo a raya al dólar, o incluso contribuyendo a una apreciación del peso.

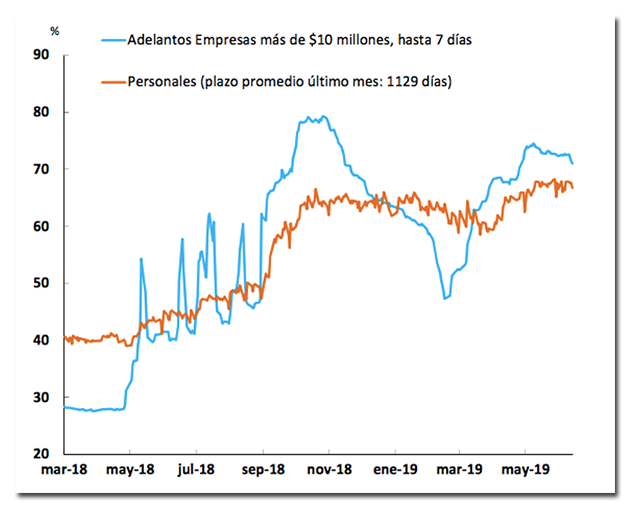

Pero el problema es que con las tasas activas pasa lo mismo. Así, aunque la tasas de adelantos a empresas y cheques estén cediendo nominalmente, las tasas reales empiezan a volar, metiéndole presión a la política monetaria

Economía real

Inflación

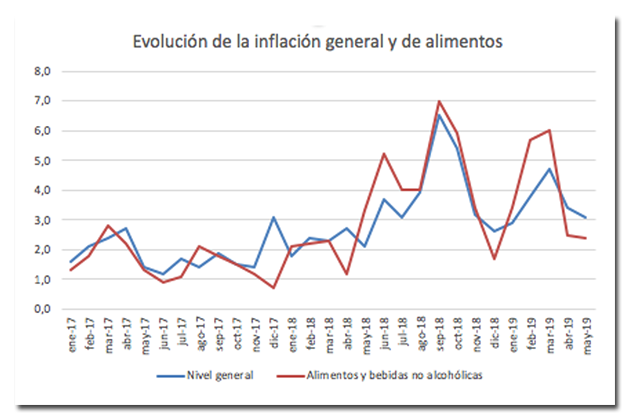

El dato de la semana fue la confirmación del 3,1% de inflación de mayo, con alimentos en 2,4% y la interanual en 57,3%.

El grafico que muestra la evolución de ambas medidas es ilustrativo de dos cosas; en primer lugar la tendencia creciente de los precios hasta septiembre – octubre pasado, que explica el hundimiento de la demanda de dinero de esos meses, puesto que incluso parándose en agosto del 2017, el recorrido era similar al de una pista de skate, en la parte de la subida.

El segundo dato relevante, es que aunque desde entonces la inflación entró en terreno descendente, la bajada es mucho mas volátil que la subida, por culpa del episodio de marzo y abril. Es esta volatilidad la responsable de que cueste tanto quebrar expectativas hacia delante y que después de 8 meses de apretón monetario todavía haya 3,2% de inflación núcleo.

La formación de expectativas es como cualquier proceso de estimación. Es fácil pronosticar la temperatura de El Salvador, porque es mas o menos la misma todo el año, pero en Siberia puede pasar de 35 a -35 dependiendo del día y de la hora. Es mas preciso estimar la inflación cuando es todos los meses de 3%, que cuando un mes es 1% y otro mes 5%. Cuanto mayor es la variabilidad, mayor será el margen de error de cualquier estimación y esto es particularmente importante cuando ese pronóstico dispara un comportamiento de un formador de precios o de un comprador que elige si lo convalida o no.

Más aún; si alimentos y bebidas es el rubro mas volátil estamos en problemas, porque es ese el segmento clave que usa muchísima gente para formar expectativas, por un sesgo de disponibilidad (son los precios que miramos de manera mas habitual)

En síntesis, la inflación está bajando desde el pico de septiembre, e incluso desde el segundo pico de marzo pasado, pero lo va a hacer muy lentamente por culpa de la volatilidad.

El dato auspicioso es que en adelante, de no haber sorpresas, la inflación interanual comenzará a bajar de manera sistemática, porque empiezan a salir del computo los meses de inflación mas alta del 2018. Por ejemplo, en junio del año pasado la inflación fue 3,7% y para junio de este año esperamos que dé entre 2,5 y 2,7%. Lo mismo ocurre con julio pasado, que arrojó 3,1%, mientras que agosto había sido 3,9% y septiembre el fatídico 6,5%.

Mis cálculos son que para julio (dato que se conocerá en agosto) tendremos una inflación interanual del 54,8%, mientras que para septiembre (dato publicado en octubre) será del 45,8%. Si es que hay balotaje, la elección de noviembre será en un contexto de inflación interanual del 41,1%

Materiales de construcción

Por el lado de la actividad, mayo cortó una racha de cuatro meses consecutivos de crecimiento de la venta de materiales de construccion a grandes constructores, según el relevamiento de la gente de Construya. Despues de una suba acumulada del 23%, el indice desestacionalizado etrocedió 1,7% el mes pasado.

Plan AnabolizAR

Según Damian Di Pace, de Focus Market, las ventas con tarjeta de crédito crecieron 50% el fin de semana pasado, como producto del relanzamiento de Ahora12, que llega en algunos comercios directamente sin interés y en otros con una tasa del 20%.

Fuentes en off confirman que desde el grupo Mirgor festejan el regreso de Ahora12 que habría empujado las ventas de celulares 40% y televisores 30%, sumado a que el stock había tocado fondo el mes pasado, lo que permite inferir una fuerte recuperación de la producción en los próximos meses

Similar rebote tuvo la primera semana del plan de subsidios para cero KM, que por su diseño está matcheado con bonificaciones de las terminales. Según las concesionarias nucleadas en ACARA, las ventas de la ultima semana están 40% por arriba de las semanas anteriores, razón por la cual las terminales ya están negociando la prorroga del programa por un mes mas

No hay comentarios.:

Publicar un comentario

Nota: sólo los miembros de este blog pueden publicar comentarios.