Cambios múltiples o subsidio a minoristas; pero la sangría aflojó

En la semana posterior a las PASO dos fenómenos se manifestaron simultáneamente; por un lado, los ahorristas huyeron de los pesos, desarmaron depósitos y corrieron al dólar (desconfianza en la moneda), pero por el otro lado comenzaron un goteo de depósitos en dólares, que después del reperfilamiento se convirtió en hemorrágico (desconfianza en los bancos).

Con el control de cambios el gobierno limitó la corrida contra el peso, al sacar la mitad de la demanda del mercado y al mismo tiempo aseguró que los dólares de las reservas, que hasta ese momento se usaban para sostener el tipo de cambio, quedaran libres para garantizar los depósitos porque, aunque los encajes de los bancos y las reservas de libre disponibilidad son dos tanques distintos, el dinero es fungible y los ahorristas nunca parecieron interesados en esta sutil diferencia.

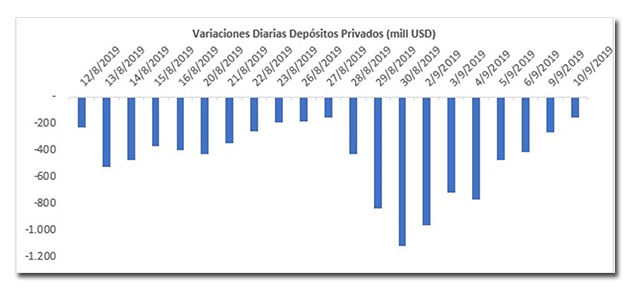

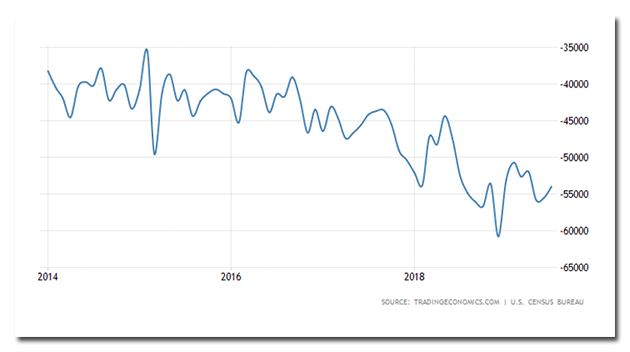

El resultado sobre depósitos fue contundente; del pánico de los ahorristas que venían retirando 200 millones diarios pero que el miércoles 28 de agosto sacaron 425, el jueves 832 y el viernes 1.113 millones, se pasó a una secuencia exactamente inversa, donde cada día se desaceleró la sangría. Este gráfico ilustra de manera brillante la aceleración de los acontecimientos que forzaron la implantación del control de cambios, desde que el gobierno decidió reperfilar compulsivamente los vencimientos de deuda de corto plazo, el 28 de agosto.

Arbitrajes y dólar financiero

Mientras se recuperaba la calma en los bancos y respiraban cierto alivio las reservas del Central se aceleraron las operaciones de arbitraje que le permitían a las personas físicas comprar hasta 10.000 dólares a precio oficial y venderlos a través del mercado de bonos y acciones, a los institucionales a los que el cepo sacó del mercado.

Más aún; como no había límites para este arbitraje, cualquier ahorrista minorista podía llegar a comprar 10.000 dólares mensuales incluso aunque no tuviera esos ahorros en pesos, porque podía colocar cualquier excedente de pesos en dólares, pasarse a bonos dolarizados, venderlos en pesos a los que querían sacar divisas y volver a dar la vuelta una y otra vez hasta que llegara al tope de 10.000 billetes verdes. Ese “rulo” alimentaba el mercado de contado con liquidación, que es el nombre técnico de la operación que permite sacar dólares del país, vía el trading de bonos. Pero el miércoles se cortó ese canal porque el Central y la CNV dispusieron sendas medidas que, en la practica, permiten hacer un solo rulo cada 12 días hábiles. Esta nueva regulación no cambia nada para el que tenía mas de 570.000 pesos y podía comprar los 10.000 dólares de una sola vez, pero le pone un tope al que, con menos pesos, llegaba a ese límite dando la vuelta varias veces (de ahí la expresión “rulo”).

¿Pero que es exactamente lo que estuvo pasando en el mercado? Porque en el caso del que tenía los 570.000 pesos y decide comprar dólares a 57 y venderlos a 63, claramente se trata de alguien que está arbitrando entre dos mercados, lo que demuestra que el verdadero valor del dólar no es el del mercado regulado, sino el que se obtiene en el libre, o paralelo. De algún modo este mecanismo blanquea la existencia de un dólar comercial y uno financiero. Es importante entender que, en tanto y en cuanto el Central no venda reservas para sostener artificialmente el dólar comercial, la transferencia es entre privados. Es obvio, no obstante, que se trata de una transferencia forzada, porque al exportador se lo obliga a liquidar al precio oficial y es con esos billetes que se abastece el dólar financiero, al dárselos al ahorrista individual a $57 y permitírsele que los venda en el financiero a $63 o mas. Pero en el caso de los que hacían el rulo también la fuente de las divisas proviene de los exportadores; la diferencia es que ese mecanismo permitía que alguien que no tenía capacidad de demanda, la fuera construyendo, por lo que era la regulación la que generaba la renta.

Sin rulo, o con el alizado que le impone las nuevas medidas, desaparece una fuente de demanda de divisas del oficial (lo que le quita presión) pero también deja de alimentarse la oferta del dólar financiero, por lo que ahora hay que pagar un precio mayor para sacar divisas del país, tal y como lo evidencia el salto de la brecha que se observó el jueves y el viernes

Este salto no señala un aumento de la incertidumbre, puesto que solo obedece a un cambio en la regulación. No obstante, al ser mayor la brecha entre los dos dólares, le pone presión al tipo de cambio oficial, porque por un lado incentiva a los importadores a adelantar operaciones para hacerse de los dólares baratos, al tiempo que demora la decisión de exportar para esperar un dólar mas caro. Por otro lado, esa brecha opera en la práctica como un impuesto potencial a la inversión extranjera porque si se traba la remesa de utilidades y las empresas tienen que utilizar este mecanismo para sacar divisas, venderían su producción a $57 pero deberían pagar un dólar de $70 para salir.

¿Qué pasa en el mundo?

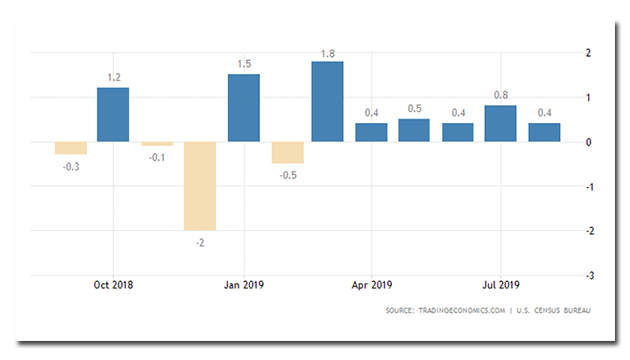

La semana pasada el mercado de trabajo de la principal economía del planeta había mostrado señales de agotamiento del ciclo expansivo, creando menos empleos que los previstos, pero los datos de ventas minoristas arrojaron un crecimiento de 0,4% en agosto, por encima del 0,2% esperado por el mercado.

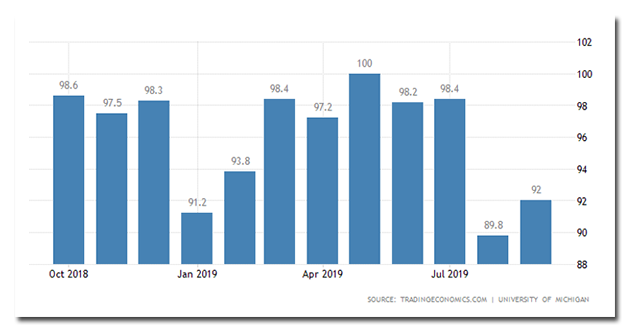

Lo mismo ocurrió con el índice de confianza del consumidor, que después de haber caído fuerte el mes pasado se recuperó parcialmente en agosto

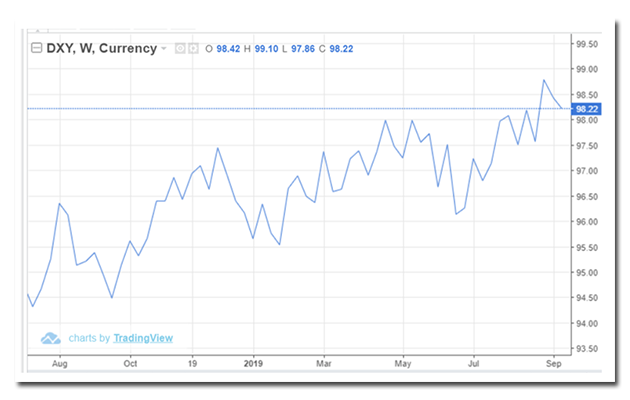

La expansión del consumo está siendo apuntalada por la apreciación cambiaria norteamericana, que es el resultado de la guerra comercial de EEUU contra China

Paradójicamente, mientras que desde el inicio de la guerra comercial, China mantiene su saldo externo inalterado, los Estados Unidos han visto crecer su déficit; lo que Trump gana subiendo aranceles, lo pierde por el resultado negativo de la apreciación cambiaria

Menos presión China y vuelven los capitales

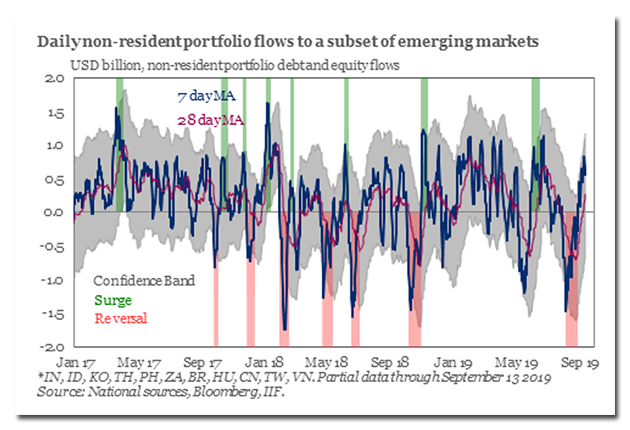

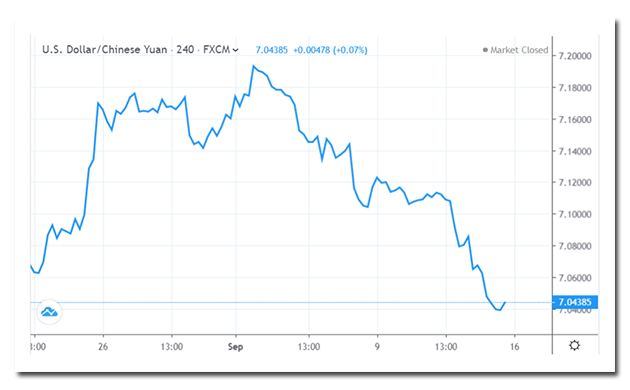

La escalada de la guerra comercial entre China y los EEUU, que pasó de usar los aranceles como armas de destrucción masiva, al empleo de devaluaciones, le puso presión a los flujos de capitales de los grandes fondos que aman tanto la diferencia de tasas como temen las devaluaciones. Cuando el dólar pasó en China la barrera de los 7 Yuans, se disparó una salida masiva de fondos que afectó a todos los emergentes.

En particular, no es casualidad que las tres reversiones más importantes en los flujos de capitales hayan ocurrido en mayo y septiembre del año pasado y en agosto del corriente, justo en los tres momentos de mayor presión sobre el mercado de divisas en Argentina.

Pero desde que China aflojó la presión sobre su moneda, se recuperaron los flujos de capitales y volvió la calma en los mercados de divisas, aunque en nuestro caso haya sido necesario recurrir a un cepo en el ínterin.

Commodities

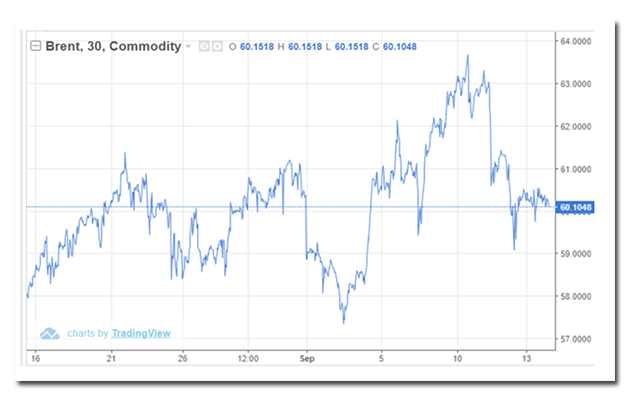

Luego de que la OPEC decidiera mantener el nivel de producción y confirmara que no aplicaría los mayores cortes que estaban previstos, el barril perdió lo que habia ganado en la primera semana de septiembre y el Brent terminó en el vecindario de los 60 dólares

La soja, en cambio, repuntó en la semana, trayendo buenas noticias para la región, donde todavía quedan saldos acumulados sin exportar

Brasil

Los datos de la economía real vuelven a ser negativos para los vecinos. El indicador de actividad económica cayó 0,16% en agosto, después de dos meses consecutivos de recuperación

El dato duro hizo que el Real, que venía fortaleciéndose, cayera nuevamente en el cierre de la semana, erosionando la competitividad cambiaria argentina

¿Qué pasa en nuestro país?

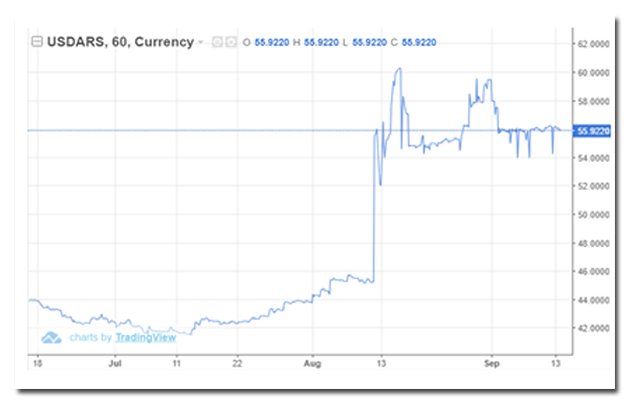

Dólar

El dólar se mantuvo sin cambios en el mercado oficial, aunque subió en la alternativa del contado con liquidación, por el cambio en las regulaciones que le dificultaron a los minoristas aprovechar las oportunidades de arbitraje y restaron de esa manera una fuente de oferta, que filtraba al CCL dolares del minorista.

Desde una perspectiva de mas largo plazo, el tipo de cambio real está muy competitivo en nuestro país; a niveles del 2011, aunque eso puede no ser suficiente en un contexto de fuerte deterioro de la cuenta capital, que ha sido transitoriamente frenado por el cepo, pero que pasadas las elecciones presionará para acomodarse, si el nuevo gabinete y su plan fallan en reconstruir la confianza.

Tasas

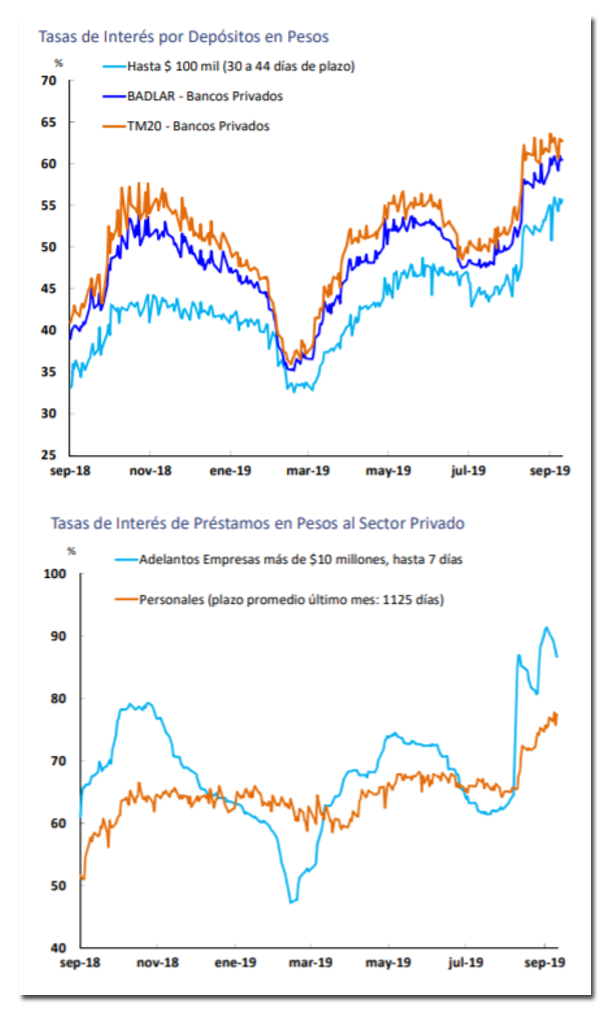

La tasa de política monetaria (Leliqs) se mantuvo sin cambios en la semana, lo que confirma que el mercado monetario se equilibró con el cepo. Las tasas de interés pasivas, que actúan con rezago, continuaron subiendo; mientras que el premio pagado a los grades depósitos había cerrado la semana anterior en 59,8% y terminó ahora en 62,8% pero las tasas activas aunque siguieron subiendo para los préstamos personales, cayeron sensiblemente en los adelantos de cuenta corriente a empresas, que suele ser la línea donde se refleja con mayor velocidad las condiciones de liquidez del mercado

Inflación

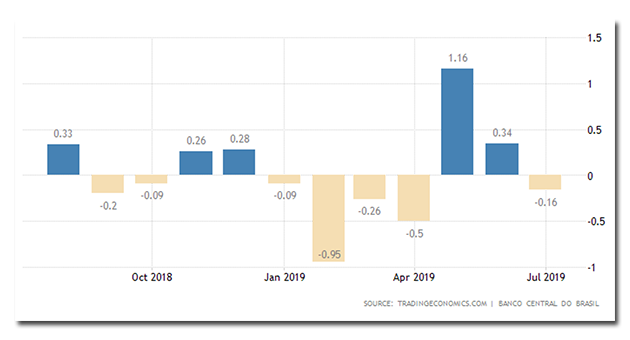

Esta semana se conoció el dato de la inflación de agosto que terminó ligeramente por debajo de las expectativas del mercado, en 4% y acumulando 54,5% en los últimos doce meses. En alimentos y bebidas los aumentos fueron más marcados; el mes cerró en 4,5% y el año en 58,8%. La inflación núcleo, que resume mejor lo que está pasando con la demanda de dinero, fue del 4,6% y lleva 57,1% en doce meses

Es importante tener en cuenta que estos datos muestran el promedio de los precios de agosto, respecto del promedio de julio, por lo que esconden parte del efecto del shock post PASO, al promediar 10 días de baja inflación (en la previa a las elecciones los precios corrían, según las consultoras que miden con frecuencia semanal, al 1,8% mensual), con 20 días de un IPC subiendo muy por encima del 4% que arrojó el promedio. Por esta razón la medición deja un arrastre estadístico (cercano a 2,8%) para septiembre, que hace que los analistas esperen cerca entre 5 y 6% para el mes.

Dadas esas expectativas y puesto que la inflación en septiembre del año pasado fue de 6,5% y en octubre de 5,6% es plausible pensar que el 2019 cierre un poco por debajo del 54,5% que acumula hasta ahora, siempre que en noviembre y diciembre no persista la caída en la demanda de dinero.

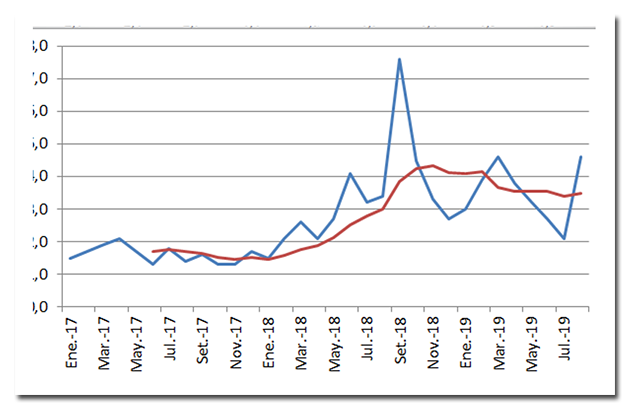

Como puede verse en el siguiente gráfico, la inflación núcleo salta de manera particularmente brusca cuando se cae la demanda de pesos, como ocurrió en septiembre, marzo y ahora en agosto, siempre por encima del comportamiento promedio de los precios

Pero lo que también muestra este gráfico es que la inflación no es solo alta, como lo ilustra el promedio de seis meses (en rojo) sino volátil, haciendo que el nivel de remarcaciones preventivas por cobertura sea más alto y resulte por lo tanto más difícil bajar la inflación hacia delante.

Actividad

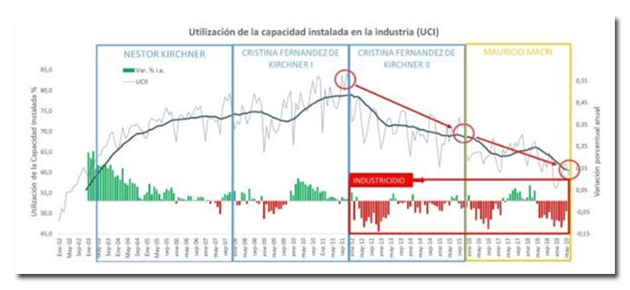

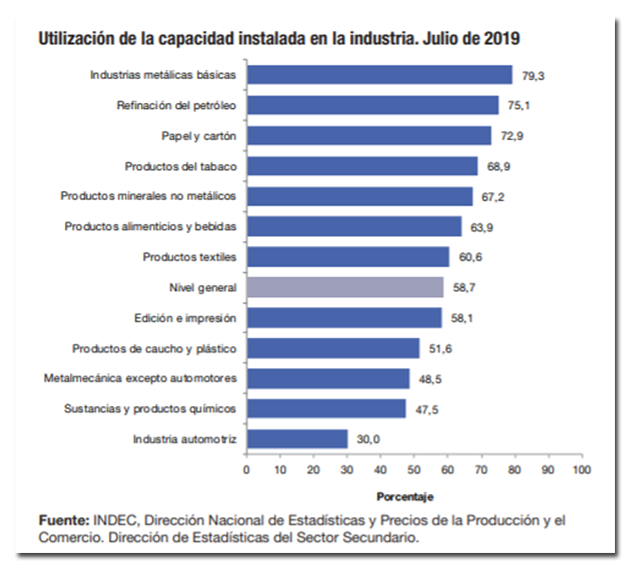

Esta semana se conoció el indicador de uso de la capacidad instalada de la industria del mes de julio que confirma que el sector está trabajando al 58,7% de sus posibilidades; 1,4 puntos porcentuales por debajo del nivel de hace un año, en una caída que no encuentra piso prácticamente en los últimos ocho años, como lo demostró un reciente grafico del colega Esteban Domecq que se hizo viral.

Pero ese número esconde una realidad muy heterogénea hacia dentro de la industria con sectores que están expandiéndose, como la producción de petróleo y gas, mientras que otros se derrumban y solo llegan a ocupar el 30% de las plantas, como le ocurre a la industria automotriz que no alcanza a superar el bajón producido por el derrumbe de la demanda Brasileña

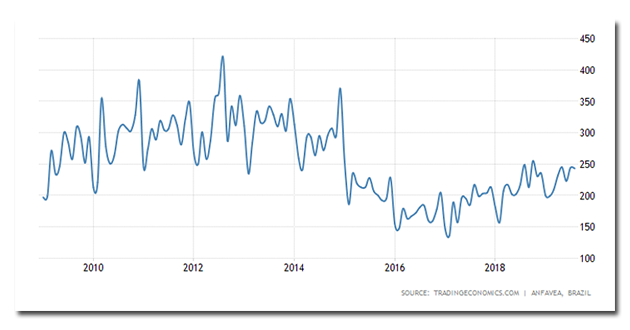

Pensemos que mientras que Brasil patentaba 300.000 vehículos promedio por mes hasta el 2014, ese número cayó a menos de 200.000 entre 2014 y 2016, para estacionarse entre 200 y 250 mil luego.

No hay comentarios.:

Publicar un comentario

Nota: sólo los miembros de este blog pueden publicar comentarios.