Fallas de mercado vs fallas de estado

Los mercados, bajo ciertas condiciones, garantizan la asignación mas eficiente, en el sentido de que permiten maximizar la satisfacción de necesidades, dados los recursos escasos. Puesto de otro modo, resuelven el problema de la manta corta, acomodando la escasez lo mejor posible.

Pero como esas condiciones rara vez se cumplen, aparece justificada la intervención del estado para buscar una mayor competencia, o la internalización de consecuencia no deseadas sobre terceros, como en el caso de un plan de vacunación o la educación pública. Más aún; el resultado desde el punto de vista distributivo puede no ser tolerado socialmente o pude haber bienes preferentes, que la sociedad busca producir más allá de las elecciones que las personas harían con sus bolsillos, como por ejemplo garantizar la igualdad de genero o el acceso subsidiado a espectáculos culturales y deportivos.

Por desgracia, la mera existencia de una falla de mercado no garantiza que la intervención pública mejore las cosas. Por ejemplo, para producir bienes públicos hay que recaudar impuestos que generan distorsiones que nos alejan del optimo asignativo, al tiempo que muchas regulaciones terminan disparando en contra de los objetivos buscados originalmente.

A fines del 2012, por ejemplo, cobró notoriedad el caso de Gerard Depardieu, que amenazó con mudarse a Bélgica ante el intento del gobierno francés de imponer una alícuota marginal del 75% para los ingresos superiores al millón de euros. Está claro que, si la base imponible de los ricos se muda, el intento por mejorar la distribución del ingreso, termina con menos plata para redistribuir y peores resultados sociales

Esta semana asistimos a tres ejemplos interesantes; a saber: la ley de góndolas, la ley de alquileres y el cupo femenino del 30% en espectáculos artísticos.

Por supuesto todos sabemos que existen abusos, tanto en el sector inmobiliario como en los supermercados y nadie niega que sería deseable que hubiera mayor igualdad de genero, pero en muchas oportunidades la medicina puede ser inocua, o peor aún, contraproducente.

Empecemos con la ley de alquileres. El mercado está fuertemente atomizado lo que evita que alguna de las partes pueda imponer condiciones, pero hay al menos dos circunstancias que le imprimen fricción al normal funcionamiento; por un lado resulta difícil desalojar al inquilino que no paga y por otro lado, una vez que una familia se instaló en una vivienda construye relaciones, instala muebles, se acostumbra al hogar y a todo eso debe sumarle los costos de mudanza si quiere cambiar de propiedad. Con inflación se agrega otra distorsión porque se deforma la relación contractual acordada inicialmente.

La consecuencia de estas anomalías es que aumentan los costos de entrada y salida de la relación contractual, reduciendo el bienestar de ambas partes. Para proteger a los propietarios se acuerdan garantías y costos de depósito, que encarecen el acceso a la vivienda. Para cuidar a los inquilinos, se establecen períodos mínimos de contrato

La ley, que cuenta con media sanción en Diputados, busca mejorar la situación de los inquilinos extendiendo la duración del contrato y reduciendo las garantías, pero al hacerlo perjudica la posición de los propietarios, que reducirán su oferta de alquileres, impactando en el precio. Un trámite de desalojo express hubiera mejorado la posición de ambos, pero nadie quiere pagar ese costo político.

En el caso de la ley de góndolas, se reduce al 30% el máximo de espacio para una marca o grupo empresario en cada rubro; por ejemplo, no se podrá llenar los estantes de panificados con Bimbo o los de cervezas con Quilmes y se establece un mínimo del 25% para productos de pymes y un 5% para fabricaciones de la economía popular. En primer lugar, se trata de una ley acotada a grandes hipermercados de mas de 345 trabajadores, que solo comercializan entre el 20 y el 30%% del total de los alimentos, con baja participación en las compras de las clases bajas. En segundo lugar, es de muy difícil aplicación, por lo que es probable que no tenga el impacto buscado

Finalmente; la norma de cupo artístico de genero plantea la disyuntiva de si es la oferta la que genera la demanda o viceversa, porque en muchos grandes festivales como Lollapalooza seguramente habrá cientos de artistas talentosos independientemente del genero y cada uno elegirá libremente el espacio al cual asistir, pero en otros shows puede ser mas difícil que uno de cada 3 figuras o bandas convocadas cumplan el requisito, imponiendo mayores costos al productor o bajando el precio que los espectadores están dispuestos a pagar.

Mi consejo en todos estos casos, es que dejemos los pre juicios de lado e investiguemos por que se producen los resultados de mercado que queremos cambiar, analizando en segundo lugar cuales son las arquitecturas de incentivos que mejor logran esos fines. Muchas veces alcanza con los precios y en otras oportunidades se pueden explotar los resultados de las investigaciones en Economía del Comportamiento, que nos ayudan a identificar sesgos y aprovecharlos. Rara vez alcanza con la buena voluntad de los legisladores, quienes por no conocer como funcionan los mercados y la psicología de los actores, terminan en numerosas oportunidades empeorando los problemas que buscan resolver

¿Qué pasa en el mundo?

Esta semana fue el turno de Colombia. El jueves, los sindicatos y partidos de la oposición movilizaron millones en un paro nacional con incidentes que desembocaron, por ejemplo, en la ciudad de Cali decretando toque de queda y en un masivo cacerolazo en Bogotá. A diferencia de las protestas en Chile o Ecuador, el principal argumento aglutinador de los reclamos fue preventivo porque, según los opositores, el gobierno de Duque estaría preparando un paquetazo de medidas que incluiría una reforma previsional y laboral. Al movimiento, igual que en Chile, se sumaron los estudiantes que reclaman un mayor presupuesto educativo y grupos indígenas en reacción a la ola de crimines que sufrió la comunidad de Cauca. El factor autóctono en Colombia es el escaso avance en el proceso de paz firmado con las FARC, que según los manifestantes no ha logrado resolver la sustitución de los cultivos ilegales por alternativas que permitan sostener los ingresos de los agricultores.

La respuesta de los mercados ha sido por ahora moderada. El peso colombiano, perdió un 6% en el año, en sintonía con la fortaleza del dólar y la debilidad de las monedas de toda la región, pero no ha sufrido en el ultimo mes, como sí le ocurrió a Chile, cuya moneda perdió un 18% en 2019, con particular aceleración de la caída desde que se desataron los incidentes.

En contraste, Perú parece ser el único que se mantiene a salvo. No solo su moneda no ha perdido prácticamente nada en todo el año, oscilando entre 3,28 y 3,40 soles por dólar, sino que acaba de conocerse el dato de actividad, que confirma que la economía creció 3% en el tercer trimestre del año.

No por nada el país andino tiene el riesgo país mas bajo de toda Latinoamérica, con sus bonos pagando solo 131 puntos básicos por encima de los papeles del tesoro norteamericano; 34 puntos básicos menos que a principio de año.

En Brasil, por su parte, se registró el séptimo mes consecutivo con creación neta de empleos, aunque los 70.500 puestos estuvieron por debajo de los 75.000 esperados por el mercado. La mayor parte de los nuevos puestos se registraron en comercio (43k) y otros servicios (19k), seguidos por industria manufacturera (8k) y construcción (7k).

En Estados Unidos la confianza de los consumidores creció por tercer mes consecutivo, después de la fuerte caída de agosto, en el peor momento de la guerra comercial con China.

La bonanza norteamericana se apoya sobre todo el mercado inmobiliario donde la venta de propiedades usadas creció 1,9% desestacionalizado en octubre, empujando los precios un 6,2% interanual.

En Europa, en cambio, la industria lleva 10 meses consecutivos de caídas (recordemos que un índice por debajo de 50 implica contracción y viceversa cuando los valores están por encima de ese umbral), pero por segundo mes al hilo se reduce el ritmo de contracción indicando que es posible que la actividad este en su punto de giro.

El sector servicios, por su parte, todavía crece, pero al ritmo mas bajo desde enero y con la apertura de nuevos negocios en el mínimo de los últimos cinco años

Fondos y riesgo emergentes de LATAM

Esta no fue una buena semana para los flujos de capitales globales a emergentes, aunque se cierra un mes de ingresos de dinero. La mayor inestabilidad de América Latina le empieza a pasar factura a los fondos y como contrapartida caen los precios de los bonos de la región, haciendo subir el spread de latinos 21 puntos básicos

Commodities

Han pasado 40 días desde el anuncio de Trump vanagloriándose del espectacular acuerdo que había alcanzado con China, pero los técnicos todavía no logran ponerlo por escrito y con las firmas de los principales actores políticos, por lo que los principales granos, que habían recuperado lo perdido por la batalla comercial, empiezan a sentir el desgaste de las negociaciones y en el caso de la soja caen 4,7% desde mediados de octubre. En el caso del petróleo, los precios se recuperan por el anuncio de un crecimiento de los inventarios menor al esperado (1,4 mb, vs 1,6mb), por la escalada del conflicto entre Yemen y Arabia Saudita y por las declaraciones de Putin en el sentido de negociar una reducción de la producción en la OPEC

¿Qué pasa en nuestro país?

La economía sigue marchando al compás de las expectativas por los anuncios del nuevo gabinete y de las eventuales medidas que implementaría a partir de diciembre. Esta semana circularon versiones de una suerte de “plan verano” en el que estaría trabajando Matias Kulfas (potencial ministro de la Producción) y que contemplaría un adelanto de aumentos salariales por decreto, a cuenta de futuras paritarias y una recomposición de las jubilaciones para aplanar el rezago de la formula de movilidad que hace que en diciembre les toque solo 8,7% de aumento, cuando en octubre la inflación fue de 3,3% y se espera 4% de inflación para noviembre.

Como en el caso de las jubilaciones y los salarios públicos, cualquier aumento se hace con dinero que no se tiene, aumentaría el déficit primario. Hay que tener en cuenta que los salarios son solo el 12% del presupuesto nacional, pero las prestaciones sociales representan prácticamente el 53%. De allí que cobren cada vez mas fuerza las versiones de una solicitud de moratoria o gracia en los intereses de la deuda, que se llevarán el año próximo 1,043 billones de pesos.

Es importante entender que todo lo que se incremente el gasto primario, más todos los intereses que no puedan ser reprogramados, más el déficit primario que ya hoy, antes de los aumentos, se estima en 0,5% del PBI; necesitarán ser pagados con más impuesto o más emisión, puesto que no será posible colocar deuda.

La pregunta del millone sigue siendo, cuantos serán esos pesos y a donde presionarán en el sistema económico, habida cuenta del cepo que barrió la posibilidad de ir directo al dólar. Hasta ahora el mercado descuenta que la reestructuración será muy agresiva y por lo tanto se preparan para un escenario con menor presión de intereses en 2020, ergo una menor emisión.

Esto surge de un informe de la gente de SBS que comparó las paridades de los bonos con los precios que deberían tener descontando los distintos escenarios de reestructuración, lo que nos ubica mas cerca de la salida a la Ecuador 1999 que a la Uruguay o Ucrania.

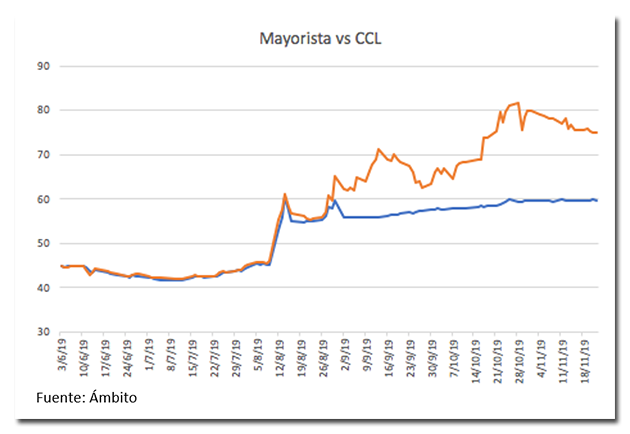

Por otro lado, confirmando la delicada situación de la demanda de pesos, esta semana se supo que, en octubre, en la previa de las elecciones, 2,5 millones de argentinos compraron 4.285 millones de dólares, con un 70% de esas personas físicas adquiriendo menos de 1.000 unidades de moneda extranjera Es probable que muchas de esas familias no vayan (todavía) al contado con liquidación o al dólar bolsa, pero en la medida que la brecha se amplíe van a empezar a hacerlo. Lo que está claro es que ese mayor ingreso disponible de las jubilaciones y los salarios públicos eventualmente impactará en el stock de riqueza de muchos agentes que deberán buscar inversiones alternativas. En el ínterin, el sector productivo no necesariamente fabricará los bienes que esa mayor demanda exija y es plausible pensar que buena parte de esa inundación de billetes presione el sector externo por la vía comercial, en bienes finales importados o en insumos.

Tasas y Dólares

En la semana, las tasas de interés pasivas que se pagan a los plazos fijos continuaron cayendo (50 puntos básicos), pero las activas con que se financian las empresas en el corto plazo rebotaron 263 puntos, en el contexto de un Banco Central que ya llegó al piso estipulado para el mes en su tasa de política monetaria y no puede por lo tanto inyectar mas liquidez al mercado.

La mayor necesidad de liquidez le resto combustible al dólar e hizo que las empresas tuvieran que vender para hacerse de pesos, presionando el paralelo hacia abajo y ayudando a que el BCRA siguiera comprando (ya lleva 1.500 millones acumulados en el mes)

Economía real

Las cantidades exportadas crecieron 13% en septiembre, mientras que las importadas retrocedieron 9% lo que resulta en parte esperable por el dolar alto, pero también confirma que la actividad sigue en recesión. El país lleva 13 meses consecutivos de superávit comercial y acumula un saldo favorable de 11.265 millones en lo que va del año, aunque buena parte de esa mejora se explica, como dijimos, por la caida en las exportaciones producida por el efecto ingreso, que desasaparecerá cuando la economía vuelva a crecer. No obstante, el tipo de cambio real alto mantendrá el componente de caida en las compras externas asociado al “efecto precio”, que es el que caricaturizamos con la elección de los veraneantes entre Pinamar y Camboriu, este año a favor de la costa argentina.

Turismo hotelero

En el contexto recesivo de octubre llamó la atención el dato de crecimiento de la ocupación hotelera que fue 1,1% mayor al del año pasado y que se ratificó con el buen fin de semana largo pasado, en el que salieron un 10,1% más de turistas que en el mismo feriado del 2019.

Pobreza

Según el INDEC una familia tipo necesitó $35.647 para no ser pobre durante octubre, un 47,1% más que el año pasado, mientras que la línea del hambre se ubicó en los $14.202 siempre para un hogar de dos adultos y dos niños

Esta semana también se conoció el informe del CEDLAS y CIPPEC que contiene la comparación mas rigurosa que exista sobre la evolución de la pobreza y la indigencia de los últimos 30 años. En particular, es importante poner en contexto los niveles de hambre (indigencia) actuales, para tener una idea de la magnitud de la crisis. Lo que surge del trabajo es que salvo por la explosión producida en la crisis del 2002, los niveles de hambre de la población se han mantenido en el rango del 4 al 8%

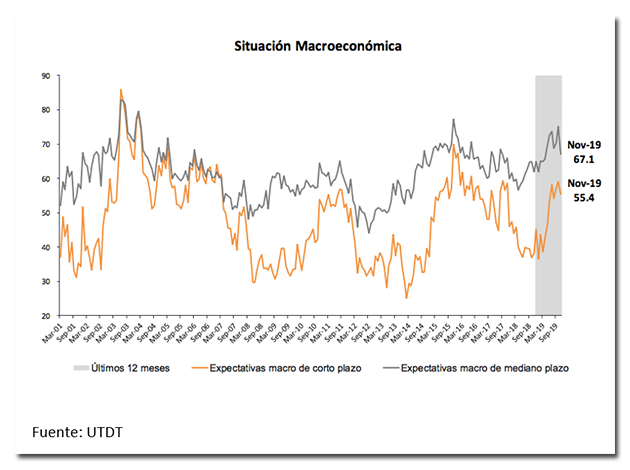

Expectativas

Finalmente, se conocieron esta semana los reportes de expectativas de inflación y de los consumidores que todos los meses releva la gente de Universidad Di Tella, a partir de una muestra de 1200 personas representativas de todo el país

En materia de inflación, el público espera 32,7% de aumentos promedio en los próximos doce meses, corrigiendo sus expectativas al alza en 1,5 puntos porcentuales.

El índice de confianza de los consumidores, por su parte, cae 5,5% en el mes, aunque esta baja es explicable en el “efecto desmoralización” de los votantes de cambiemos.

Es importante identificar este efecto, por cuanto, como puede verse en los puntos de giro de la serie, el ICC es un indicador anticipado del cambio en el ciclo económico. No es que los consumidores perciban un deterioro de la economía en noviembre, sino que buena parte de los que estaban entusiasmados con la continuidad de Cambiemos, ahora demuestran su pesimismo por lo que eventualmente pueda hacer un gobierno de Alberto Fernández.

La prueba de esto es que en el desagregado de las preguntas que componen el índice, por ejemplo los consumidores declaran están un 2,6% mejor que lo que habían dicho en mes pasado, en relación al año anterior, al tiempo que son 4,3% más pesimistas sobre como creen que estarán dentro de doce meses

Una lectura similar puede hacerse respecto de las expectativas sobre la macroeconomía, donde la caída en la visión de mediano y largo plazo es mucho mas significativa que el deterioro de las expectativas de corto, algo solo explicable en la novedad de que ganó el candidato que un porcentaje de la población no quería

En contraste, en la medición del mes pasado, las expectativas se sostenían en el entusiasmo de los que creían que iba a ganar su candidato preferido, que obviamente eran la mayoría.

No hay comentarios.:

Publicar un comentario

Nota: sólo los miembros de este blog pueden publicar comentarios.