El póker de Guzmán

Para los que no lo juegan, el póker es una suerte de truco con cartas francesas, pero le agrega al tradicional juego rioplatense una cuota de azar que lo convierte en una mejor metáfora para pensar las negociaciones como la que está llevando adelante el gobierno nacional

Igual que el truco, el póker comienza con un reparto de cartas a los participantes. En su versión más comercial, el Texas Holdem, cada uno de los que está sentado en la mesa recibe dos naipes, que analógicamente podríamos identificar como “la herencia”. Allí ya se abre una primera ronda de apuestas donde el objetivo de cada participante es conseguir información en un contexto complicado porque no conoce cuales son las alternativas que barajan los opositores y cada uno tienen incentivos para tratar de engañar al otro, a punto tal que no es poco habitual que cada tanto alguien se robe un pozo con un 7 y un 2 de distinto color, que es el equivalente del 4 de copas, en una mano donde además se ligaron tres palos distintos.

Algo parecido a esto quiso hacer el Gobernador de la Provincia de Buenos Aires cuando les dijo a los acreedores del BP21 que vencía el 26 de enero, que no tenía plata para pagarlo y que abría una instancia para que los bonistas dieran el consentimiento de postergar el pago.

Pero en el póker, son claves las apuestas. Lo normal es que quien pretende tener una mano ganadora lo señalice poniendo sobre la mesa una cantidad de dinero que guarda una proporción con lo que ya hay en el pozo. Puede ser que apueste el mismo monto que ya está sobre la mesa, un poco mas o un poco menos, pero rara vez alguien haría una apuesta de 100 dólares para llevarse un pozo de 10. Y esto es lo primero que llamó la atención de los fondos en la actitud de la provincia. Por que razón reprogramar un vencimiento pequeño, corriendo el enorme riesgo de entrar en default, rifándose el capital político que acababa de conseguir en octubre pasado. En póker, ese tipo de apuestas que no tienen mucho sentido se llaman “donk bets”, o apuestas tontas, y se toman dependiendo de quien vienen; pueden estar señalizando un jugador aficionado que todavía no entendió que está hablando a través de sus apuestas y que acaba de transmitir un sin sentido, pero también puede tratarse de un jugador profesional experimentado y sofisticado, que esta tendiendo una trampa a algún incauto. Por ejemplo, alguien poco conocido que recibe un par de ases (AA es la mejor mano posible en el póker), puede ensayar una donk bet demasiado pequeña, o grande, para que alguien que no lo conozca lo tome por ignorante y entre en la jaula.

La segunda característica principal del póker en su versión Texas Holdem, que lo distingue del truco, es que uno puede haber recibido las mejores (o peores) cartas como herencia, hacer sus apuestas, y encontrarse luego con que el azar hizo añicos (o mejoró sustancialmente) su mano, porque después de repartirse esos dos naipes iniciales a cada uno, se ponen sobre la mesa cinco cartas comunitarias, con las que cada jugador puede mejorar su juego. Entonces si alguien había recibido un par de ases (AA), pero entre las comunitarias hay tres cartas del mismo color, o con una secuencia que permite una escalera, puede encontrarse enfrente de un contrincante que no tenía nada al principio, pero que conectó por absoluto azar un juego superior, gracias a las cartas comunitarias. Si por culpa de una epidemia caen 8% los precios de los commodities y se da vuelta el ingreso de capitales a los países emergentes, como acaba de ocurrir a partir del brote de Corona Virus, la mano que tenían los acreedores se debilita, porque independientemente de la voluntad de pago argentina, habrá menos excedentes para cumplir con los eventuales compromisos. Por el contrario, si la misión del Fondo Monetario en su visita de esta semana dice que la deuda argentina no es sostenible con alta probabilidad, se fortalece la mano que tiene el gobierno porque una quita razonable ya no puede ser interpretada como falta de voluntad de pago. Solo así se entiende la reluctancia del ejecutivo para comunicar su plan fiscal y monetario, porque cuando lo explicite quedará claro el flujo de dinero que piensa destinar a cumplir con los compromisos de deuda y cualquiera con un Excel podrá unir los puntos y calcular cual es la quita en la que está pensando.

Y esto nos lleva a la ultima lección del póker; la apuesta por valor. Cuando uno está convencido que tiene la mano ganadora y aún queda una ronda de apuestas, debe elegirse con mucho cuidado la cantidad de fichas a poner sobre la mesa; una apuesta demasiado pequeña es como exprimir una naranja con la mano menos hábil; uno no recibe permanentemente el mejor juego y una vez que los astros se alinean quiere sacar el mayor jugo posible. Después de todo, la probabilidad de tener cartas buenas o malas es la misma para todos; la diferencia entre un jugador bueno y uno malo, es que el bueno aprovecha mejor las circunstancias favorables y minimiza el daño en las malas. Pero si la apuesta es demasiado grande, el oponente olerá la rata, se irá al mazo y no conseguiremos sacarle un solo peso más a nuestra mejor mano.

La clave de la apuesta de valor en la negociación de la deuda pasa, como en el póker, por conseguir información. Una propuesta de canje demasiado agresiva no será aceptada y una que se quede corta, no podrá ser pagada. Lo ideal sería saber exactamente cual es el límite de cada acreedor, para construir las mayorías que exigen las clausulas de acción colectiva (CAC), al menor costo posible; calibrar la apuesta al punto límite que nos permite que sea pagada por el oponente, evitando que se vaya al mazo. Por eso el gobierno no puede anticipar su política económica, porque ese es el último paso que dará, cuando haya conseguido toda la información que necesite y haga su última apuesta, que seguramente será ALL IN, jugándose por completo y tirando la llave por la ventana, para que no le pase lo mismo que al gobernador.

¿Qué pasa en el mundo?

El viento que sopló en contra todo enero, parece haberse frenado esta semana. Los controles en trenes y aviones empiezan a dar sus frutos y se desacelera el ritmo de contagio del Corona Virus, principal preocupación de los mercados en el ultimo mes

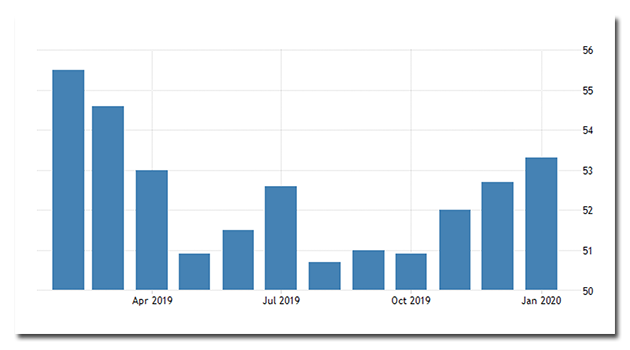

En estados Unidos los datos de la economía real sorprendieron al mercado. El índice de actividad (IHS Markit US Composite PMI) que se viene acelerando en los ultimos tres meses, mostró su mayor expansión desde marzo (recordemos que un indice mayor a 50 indica expansion y viceversa) y apuntalado por el crecimiento en servicios (53,4) a pesar de que la actividad industrial sigue frenando su crecimiento (51,9).

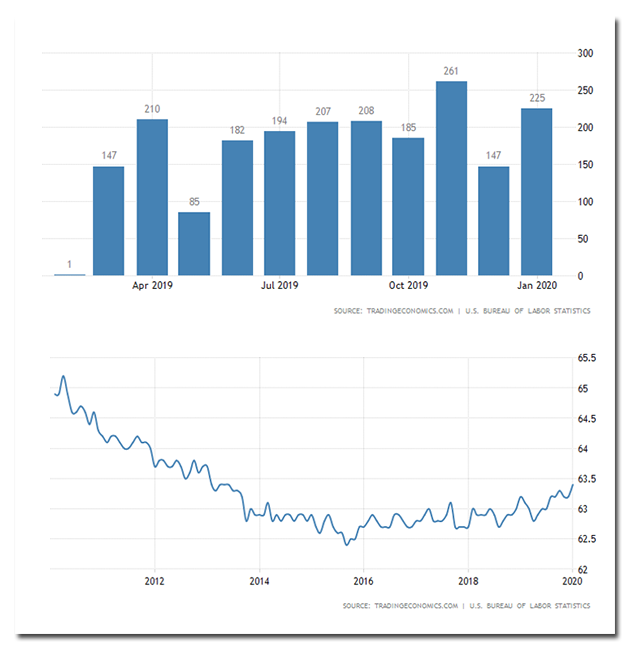

La economía americana agregó 225.000 empleos en enero, con particular contribución de la construcción. El dato estuvo muy por encima de los 158.000 que esperaban los analistas y se recupera de un diciembre que había resultado flojo (147.000). Al mismo tiempo la participación laboral, motivada por las mejoras en los salarios reales, sigue creciendo y ya recuperó los niveles del 2013, siendo la fuente principal del crecimiento económico.

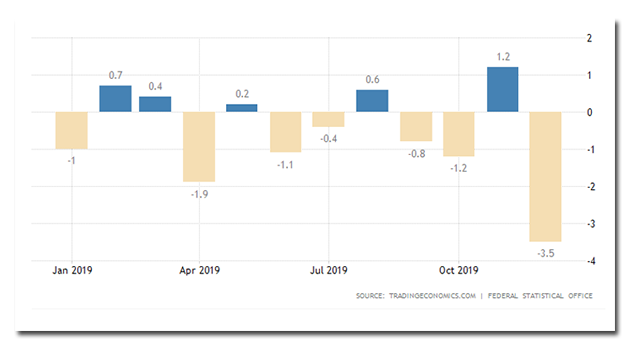

En Europa, en contraste, la actividad industrial directamente cae por culpa del freno de los últimos dos años en China. En Alemania, la producción manufacturera tuvo el mayor retroceso desde el 2009, al caer 3,5% pero a diferencia de los Estados Unidos, no se compensa con otros sectores como la construcción que se desmoronó 8,7%

Brasil

El dato que sorprendió a San Pablo fue el de inflación de enero, que fue de solo 0,21% y se registra como el enero mas bajo desde que se implementó el plan Real en 1994.

Consecuentemente cuando se conoció el dato se fortaleció un poco el Real, pero horas después continuó con la tendencia a la baja que viene observando desde fin de año (en lo que va del 2020 se depreció 7%); una caída que le pone presión al dólar oficial en Argentina

Commodities

En lo que va del año, el petróleo pierde 13 dólares por barril (casi un 20%) y la soja vio evaporarse todo lo que había aumentado en diciembre, cayendo un 8%. Sin embargo, esta semana ambos valores parecen haber hecho piso, e intentaron un rebote. China avanzó con la baja de aranceles comprometida con Trump y los datos de contagios del Corona Virus muestran cierta desaceleración. Si bien el dato del petróleo es bueno en el corto plazo, porque el barril está 3,8 dólares por debajo del valor de principios de agosto, antes de la devaluación y de que se imponga el congelamiento de combustibles, empieza a coquetear con los 50 dólares por barril que muchos consideran como break even de Vaca muerta, después de impuestos. Puesto en pesos, en agosto, antes de las PASO el barril de referencia salía $2650, mientras que hoy cotiza a $3311, prácticamente un 25% por encima, no muy lejos del 22% que acumulan desde entonces las naftas. Esta es una oportunidad única para que el ejecutivo libere los precios del sector y destrabe de ese modo las inversiones en vaca muerta.

Litio

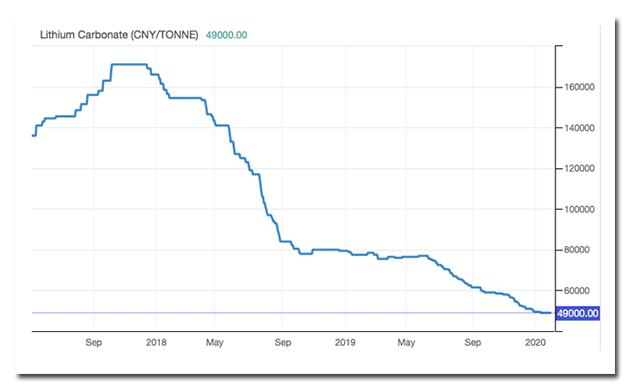

Por otro lado, la sobre oferta de litio continúa haciendo bajar el precio del commoditie básico para las baterías, que ya perdió 70% del valor que supo tener en 2018, lo que invita a pensar si no resultaría conveniente que Argentina, Bolivia y Chile coordinaran, conjuntamente con Australia, un ajuste en la producción

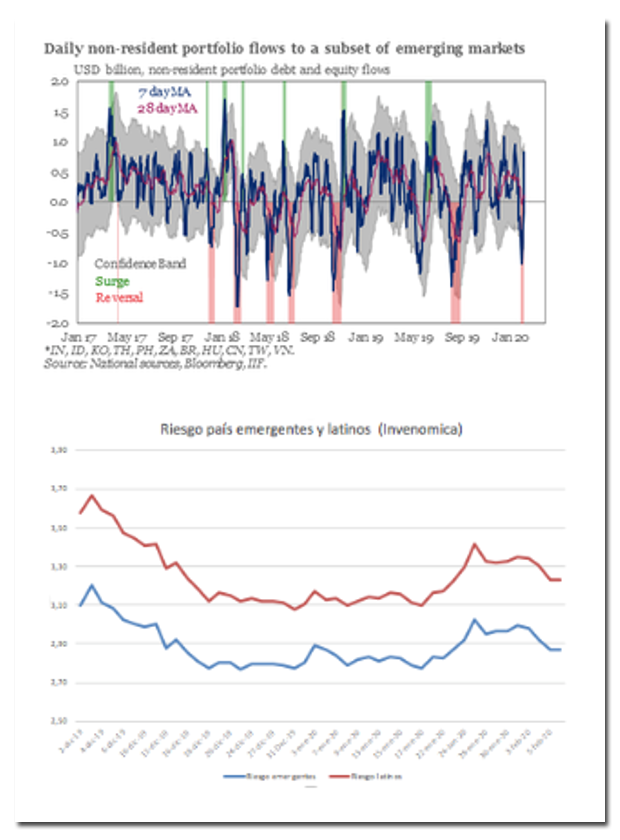

Flujos de capital y Riesgo país

Por fortuna se revirtió la caída en el flujo de capitales a emergentes, que habían tenido su primera salida desde agosto pasado, quedando el reversal de enero como el mas breve de los últimos siete episodios contractivos. Al mismo tiempo cedió 3% el riesgo soberano de los emergentes, movimiento que fue copiado por el subgrupo de los latinos

¿Qué pasó en nuestro país?

La semana empezó y término impregnada de información sobre la deuda. El martes finalmente Kicillof anunció el pago de los 250 millones que el lunes había dicho que no podía pagar y para reforzar la imagen de ahogo de la provincia aplazó el pago de la ultima cuota paritaria docente correspondiente al gatillo disparado en diciembre del 2019. Dos días después la Nación abrió la licitación de tres bonos para que operaran como canje del vencimiento del AF20 de la semana que viene y se sabrá el lunes si los bonistas (80% del exterior) aceptan la propuesta o esperan el cash en pesos, para buscar salida por el contado con liquidación.

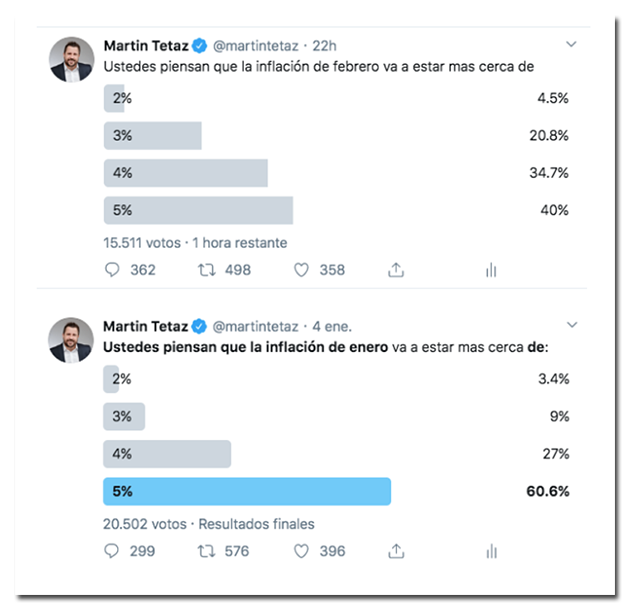

Los datos de inflación de las principales consultoras privadas que se adelantan al dato que publicará el INDEC el jueves, oscilan entre el 2,9% del IPC online y el 3,5% que midió Citibank, con Ferreres estimando 3,1% y Elypsis 3,2%. En todos los casos por debajo del 3,7% de diciembre y compatibles con la caída en las expectativas de inflación que surge de la misma pregunta que repetimos hace varios meses en Twitter

Por supuesto, la muestra que surge de la red social no es representativa de la población, pero de algún modo la diferencia en las expectativas se lleva puesta la heterogeneidad de los actores, porque estamos comparando la inflación esperada dentro del mismo universo muestral, para dos meses distintos. No nos importa si la muestra que contesta es mas pesimista respecto del resto, puesto que no estamos midiendo las expectativas, sino el cambio en las mismas y no hay razones para pensar que este grupo particular vea una desaceleración que el resto no imagina.

Dólar y Tasas

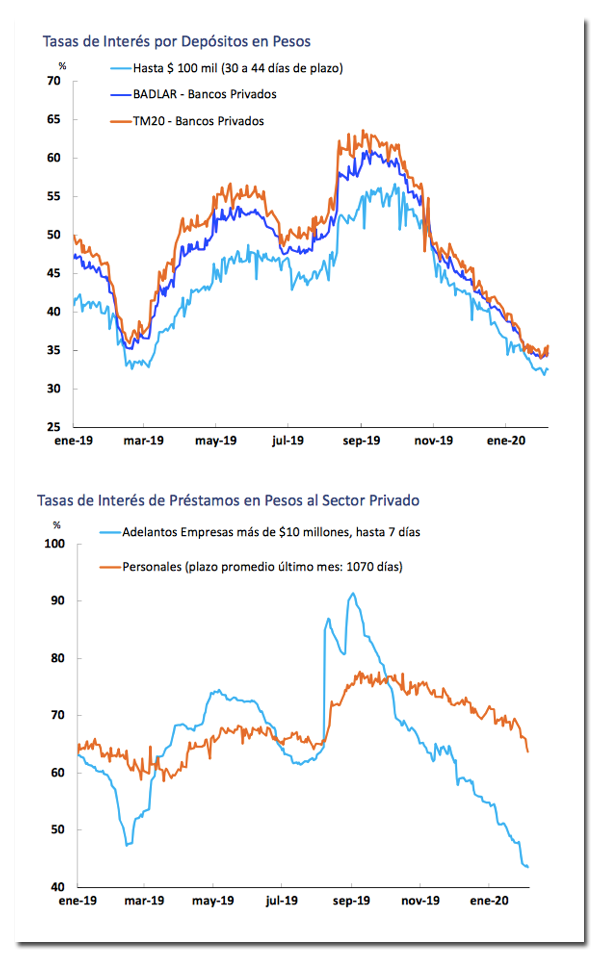

La política monetaria sigue en terreno relajado, con una nueva baja de la tasa de referencia de las LELIQs, que llegó al piso de 48% TNA pero que como consecuencia del alargamiento del plazo de las colocaciones que están migrando a plazos de 14, 21 y 28 días, produjo una caída de la tasa efectiva de 353 puntos básicos en la semana.

El circulante monetario que entre noviembre y diciembre se había expandido un 25% (10pp más que el promedio de aumento estacional de los últimos 10 años), solo se redujo un 1,6% en 2020 y muchos se preguntan si este sobrante de dinero está detrás del aumento del dólar paralelo, que durante el 2020 subió 13%. Febrero es un mes donde habitualmente cae la demanda de dinero y el BCRA parece no acusar recibo de este dato, hasta ahora.

Las tasas de plazos fijos hicieron piso y recuperaron 7 puntos básicos, para cerrar la semana en 33,47 aunque todavía por debajo del 3% de inflación esperada por el REM del BCRA para febrero. Del otro lado del mostrador, la tasa activa de adelanto a empresas se derrumbo 292 puntos y termino en 43,53%, lo cual comprimió fuerte la tasa real al 7,5% (siempre TNA). El segmento de crédito a familias fue el que mostró la caída mas fuerte cediendo 365 puntos básicos, aunque cerrando en niveles muy altos como para despertar a la demanda, porque las líneas personales se negociaron a 63,69%. Esta caída era la que veníamos anticipando que ocurriría por el derrumbe de la tasa efectiva de LELICs que obliga a los bancos a buscar colocaciones alternativas de sus fondos.

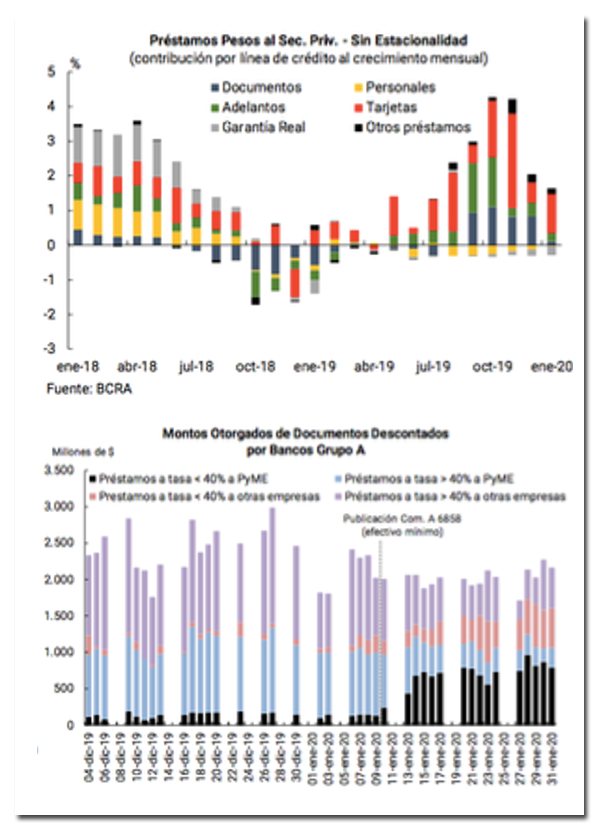

De hecho, la demanda de crédito que se venia recuperando relativamente hasta noviembre, cayó fuerte en diciembre y en enero, incluso considerando estacionalidad, subió solo 0,9% respecto del mes pasado, muy por debajo de la inflación. Por otro lado, la medida del Banco Central bajando los encajes para bancos que colocaran líneas a PYMEs a menos del 40%, cambió la composición del crédito a ese segmento de empresas, pero no movió la aguja del volumen total del crédito, mostrando la bajísima elasticidad que tiene la actividad, ante cambios en la tasa, en contextos de alta incertidumbre donde las decisiones de producción de las firmas no dependen tanto de su costo.

El dólar paralelo se tomó respiro en la semana, en parte porque la decisión de Kicillof de pagar despejo las dudas de un eventual default de la provincial, pero sobre todo porque el BCRA confirmó en los hechos su decisión de dejar correr el tipo de cambio oficial, que venía atrasando hasta mediados de enero y que desde entonces aumenta todas las semanas a un ritmo parecido al de la inflación (esta semana 0,72%)

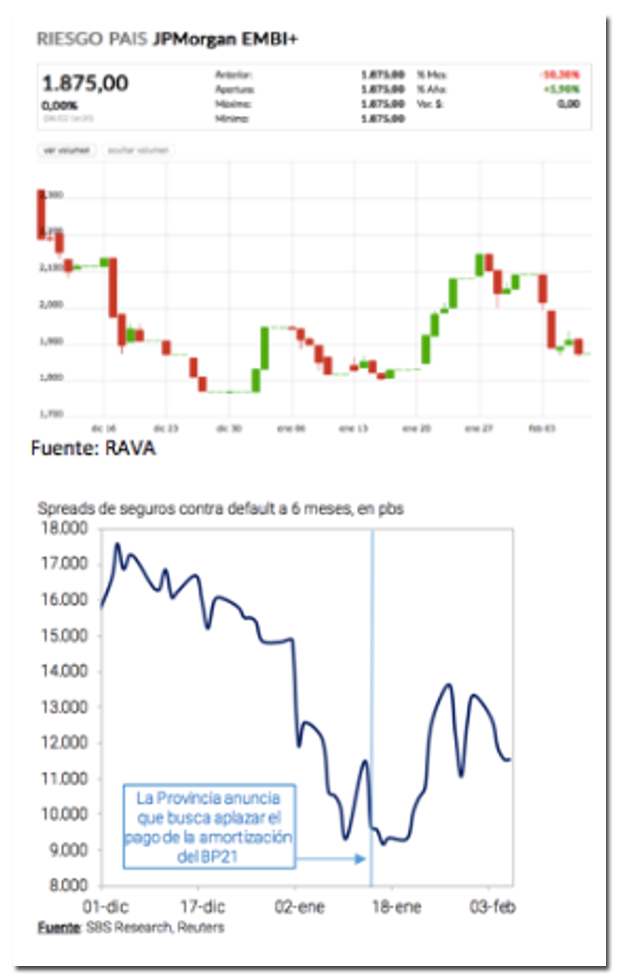

Riesgo País

Terminada la novela del BP21, que como muestra la gente de SBS, hizo saltar el precio de los seguros de default desde que se anunció el intento de reprogramación, el riesgo país volvió a quedar por debajo de los 1900 puntos que tenía el 20 de enero, cayendo 225 puntos respecto de la semana pasada

Economía real

Los impuestos hablan. La recaudación de enero fue inferior a la esperada con un aumento interanual del 44,9% muy por debajo de la inflación interanual del 53,8% y los tributos vinculados a la actividad no fueron la excepción, con el IVA impositivo subiendo nominalmente un 35,4% (afectado por la baja, que todavía operaba en diciembre, del IVA a la canasta básica), mientras que el impuesto al cheque, que mide la actividad formal, se expandió 47%.

Es probable conjeturar que no toda la caída es contracción de la actividad (que se estima del 2,5% para 2019), sino que hay un efecto de mayor informalidad, como consecuencia de la crisis y el ahogo financiero de familias, empresas y comercios.

Los aportes personales a la seguridad social, proxi de la masa salarial, subieron 39,8% y dado que el salario promedio formal, según el INDEC, aumento un 43,7% en los últimos 12 meses, supone una caída en el empleo registrado del 2,6%

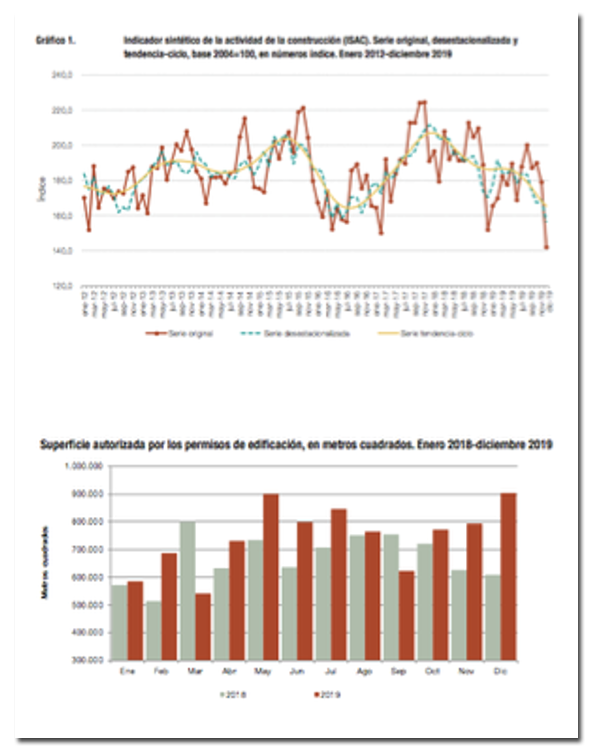

Una de cal y una de arena en la construcción

La actividad en el sector cayó un 7,3% desestacionalizada, respecto de noviembre, con una perdida de 29.000 empleos en los últimos 12 meses (un 6,8%), por lo que se trata de un segmento que se contrajo mas del doble que el promedio de la economía

Sin embargo, los permisos de edificación marcaron un record con 905.458 metros autorizados, empujados por el mejor ratio Q de rentabilidad de los últimos 15 años, dado que los costos en dólares por m2 cayeron 51% pero el ajuste en el mercado de compra venta se hizo por cantidad, sosteniendo precios que, aunque un 15 -20% por debajo de los que prevalecían en 2018, no bajaron tanto como el costo de construcción en moneda dura

Adicionalmente, el sector se prepara para un mayor demanda por atesoramiento de todos los que como consecuencia del súper cepo están excluidos de comprar dólar billete y no están dispuestos a pagar $82,50 que cuesta la divisa en la bolsa, para dolarizarse.

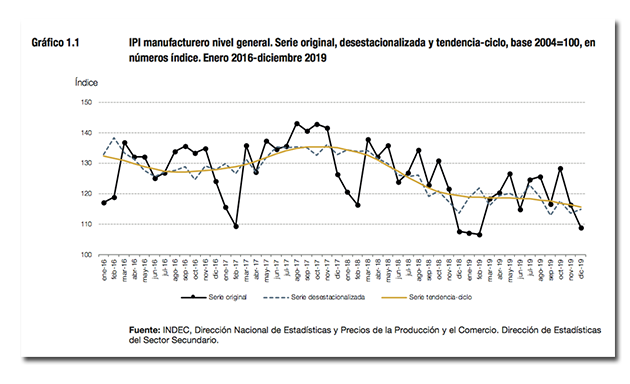

La industria toco fondo. ¿empieza la reactivación?

La producción de manufacturas repuntó 1,2% en la medición desestacionalizada, respecto del mes pasado, aunque con mucha heterogeneidad sectorial, empujada fundamentalmente por la producción de alimentos y bebidas, pero frenada por la fabricación de autos Más allá de los sectores vinculados al agro y a la construcción, no hay perspectivas de recuperación fuerte en los próximos meses, pero se espera que la industria haya alcanzado un piso y que repunte cuando se despeje la incertidumbre cambiaria y vuelva el consumo de durables.

No hay comentarios.:

Publicar un comentario

Nota: sólo los miembros de este blog pueden publicar comentarios.