|

Hasta 1944 la inflación no era un problema en Argentina; el promedio de aumento de precios en esos primeros 44 años del siglo pasado fue de solo 1,2% anual: un país normal. Sin embargo, en los 10 años siguientes la economía acumuló 582% de inflación en un contexto de distorsiones de todo el sistema de precios, con tres dólares diferentes; uno para exportación, otro para importación y uno libre, con una brecha del 237% entre esos tipos de cambio. Hasta 1991, gobiernos de todos los signos políticos intentaron domar la inflación sin éxito; pasaron el plan Alsogaray, el Krieger Vasena, el Gelbard, el Martínez de Hoz y el Austral.

En la década del 80, en las canchas de fútbol el cantito de moda era “X va a salir campeón, X va a salir campeón, el día que la vaca vuele y en la Argentina baje la inflación”. En el imaginario popular, las chances de que efectivamente bajara la inflación eran equivalentes a que volara una vaca. Y en los 90 la vaca voló, pero el costo para nuestro país fue alto porque en la práctica, la convertibilidad se transformó en una convergencia del peso al área monetaria del dólar y los shocks que enfrentaba la moneda norteamericana no tenían nada que ver con las particularidades del ciclo económico nuestro.

Primera lección; si no existe plena flexibilidad de precios y/o una alta movilidad de factores, ir a un área monetaria en la que se pierde la posibilidad de devaluar es un suicidio salvo que los ciclos económicos de los países que ceden su soberanía monetaria sean similares a los de la moneda que adoptan

|

Por esta razón, países como El Salvador, o Puerto Rico están dolarizados de manera exitosa, del mismo modo que podría hacerlo Venezuela, porque sus economías dependen, por exportaciones o por remesas, de la de Estados Unidos.

Pero Argentina no tiene tanta relación ni comercial ni en materia de inversiones, con Norteamérica. Estados Unidos recibe solo el 7,8% de nuestras exportaciones, mientras que Brasil explica el 16%. España es el principal inversor en el país y los EEUU recién están en segundo lugar. De manera interesante, el ciclo económico Argentino correlaciona mas con Venezuela y luego con Brasil, mientras que nuestra relación con el dólar se explica centralmente por la formación de activos externos.

Desde el punto de vista práctico, es cierto que puede llevar muchos años coordinar la convergencia y obviamente exigiría la aprobación de ambos parlamentos, pero probablemente sería mucho mas simple si Argentina adoptara al Real como su moneda; así, en vez de Dolarizar, Realizaríamos la economía. Esto tampoco se hace de la noche a la mañana, pero en un contexto en el que muchos pensaban a que tanto Macri como Bolsonaro detonarían el Mercosur, los presidentes doblaron la apuesta, patearon el tablero e instalaron un tema, que al menos en el caso del argentino, le permite recuperar protagonismo y poner el eje del debate mirando hacia delante.

|

Dicho esto, una moneda común con fuerte peso del Banco Central de Brasil, nos permitiría converger rápidamente a la inflación Brasileña que cerro el 2018 en 3,75% y que en el mes de mayo fue de tan solo 0,13%. También bajarían fuertemente las tasas de interés en esa moneda, crecerían el crédito y la inversión, empujando hacia arriba la actividad económica y bajando el desempleo. Además, aumentaría mucho el comercio entre los socios y se profundizaría la integración financiera fomentando mayor competencia de los bancos, puesto que bajarían los costos de transacción.

Pero todas estas ventajas no evitarían los desmanejos fiscales que han caracterizado las finanzas públicas de los últimos 75 años. Argentina sistemáticamente ha gastado por encima de sus posibilidades; solo hemos tenido superávit financiero entre el 2003 y el 2008, en parte porque teníamos un alto porcentaje de la deuda en default. El mejor ejemplo es Ecuador, que sí, logró eliminar la inflación con su dolarización, pero tiene 600 puntos de riesgo país

Ir al Real tampoco reduciría los costos de una burocracia imposible, que según el calculo del banco Mundial, hace que en Argentina se pierdan 341 días de tramites para poder perfeccionar los permisos para una construcción, mientras que en Chile son 195 y en Colombia 132. Y finalmente no evitarían la industria de los juicios laborales que hace que sea tan costoso producir en el país.

La ecuación de rentabilidad de cualquier negocio depende del precio al que vende su producto (si es que tiene demanda interna o externa para hacerlo) y de los costos. Dentro de estos últimos se destacan el laboral, el energético, el impositivo y el financiero. En Argentina lo que la política no ha podido hacer para reducir esos y costos y ganar competitividad, tarde o temprano lo termina haciendo una devaluación.

Ir a una moneda común bajaría los costos financieros y aumentaría el acceso a mercados para nuestros productos, pero también implicaría renunciar a ese atajo histórico que ha sido devaluar; con sus pros y sus contras. Habría más presión para que la política efectivamente resuelva los problemas de fondo, pero también habría más recesión y desempleo si eso no ocurre.

|

|

|

|

|

¿Fin de la guerra comercial USA-México?

|

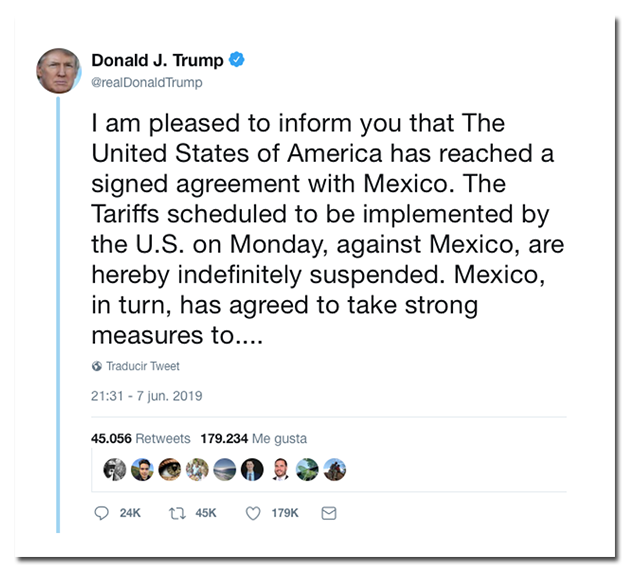

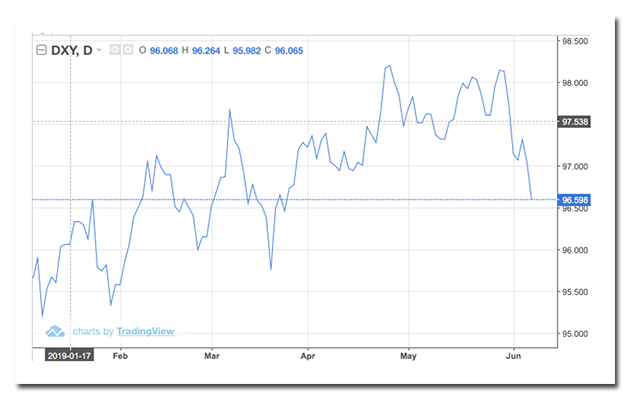

El 31 de mayo un tweet de Donald Trump amenazando con la imposición de aranceles del 5% (y creciendo) a todos los productos provenientes de México, le puso presión a los mercados emergentes, por el peligro de una nueva guerra comercial, debilitando un 1,5% el dólar en el mundo.

El viernes a última hora el Presidente de EEUU volvió a tuitear, esta vez para confirmar que habían llegado a un acuerdo y que los aranceles que tenían que entrar en vigor hoy lunes, quedaban suspendidos. Es de esperar que con la noticia haya cierto alivio en emergentes

|

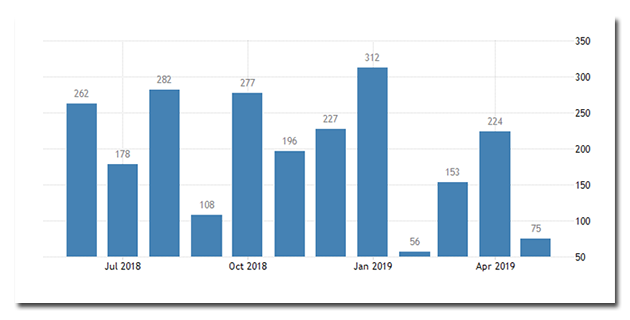

Las buenas noticias para los países que dependemos del financiamiento externo llegaron con la confirmación del dato de empleo del mes de mayo en Estados Unido, confirmando cierto enfriamiento que ya venía siendo sugerido por otros indicadores como las expectativas de los consumidores. En efecto se sumaron solo 75.000 puestos nuevos en el último mes, en un contexto en el que se esperaban 185.000

|

Crecimiento de los inventarios en comercios

|

El dato de empleo está en sintonía con el mayor stock en comercios minoristas, lo que demuestra una caída del consumo y en todo caso incentiva a los negocios a comprar menos a las industrias en los próximos meses.

|

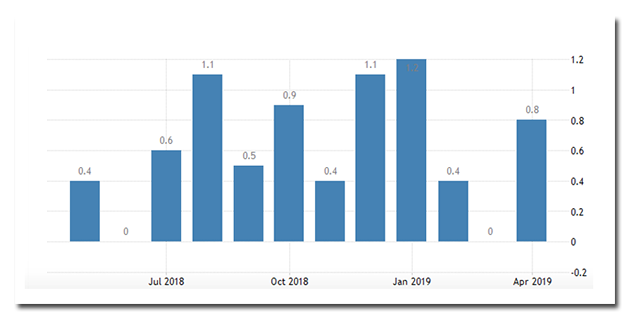

Creación de empleo EEUU histórico

|

En perspectiva de mas largo plazo, el dato tampoco sugiere un quiebre de tendencia que invite a pensar en una crisis como la del 2001 o 2008, pero es un elemento más que aumenta las posibilidades de que la FED recorte las tasas de interés a la baja, en alguna de las restantes reuniones del 2019.

|

Soja cortó la recuperación

|

Se recomponen los flujos hacia emergentes

|

El dato positivo de la semana es que el flujo de capitales hacia emergentes, que había entrado en terreno negativo en mayo, resurgió en los últimos días, aunque los beneficiarios del dinero más abundante, por ahora son los países asiáticos

|

En sintonía con los movimientos de capitales hacia emergentes, el riesgo de los latinos, que venía escalando desde mediados de abril, cedió en lo que va de junio, aportando viento a favor para Argentina. Es plausible pensar que, con la guerra comercial con México en stand by, esta semana continúe la recuperación de los bonos de emergentes latinos.

|

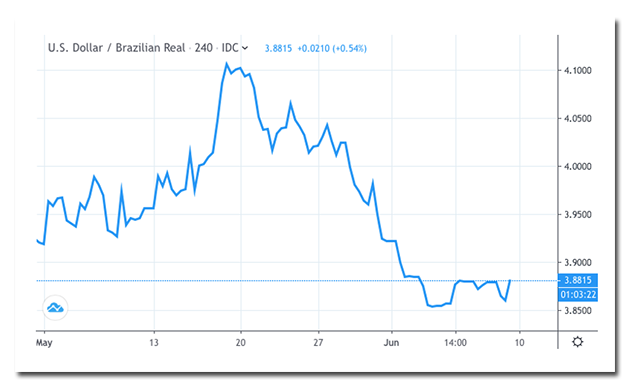

Se fortalece la moneda brasileña

|

Después de haber tocado los 4,10 reales por dólar a mediados de mayo, la moneda del país vecino cerro en 3,88 demostrando cierta recomposición en la confianza, que por otro lado mejora el tipo de cambio real de Argentina, ayudando sobre todo a la cuenta de turismo, que como veremos continúa mostrando el impacto del dólar mas caro en nuestro país.

No sabemos todavía que impacto (si es que alguno) tendrá el anuncio del viernes, en el marco de la visita de Bolsonaro, en el sentido de que Argentina y Brasil habían iniciado conversaciones para avanzar en la moneda común del Mercosur.

Tanto del comunicado del Banco Central de Brasil, como de las conversaciones en off con fuentes del BCRA, queda claro que no hay avances técnicos concretos, pero las fuentes de Hacienda confirman que la decisión política está tomada y que de seguir Cambiemos en el gobierno, la moneda común tiene Peso Real.

|

|

|

|

|

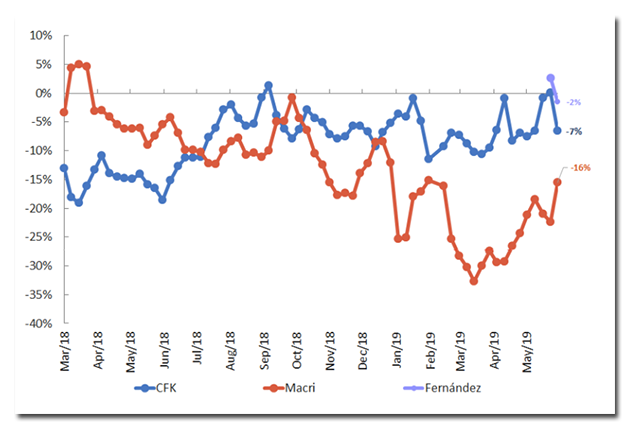

La semana en el país continuó con estabilidad cambiaria, e incluso cedió un poco el riesgo país, de la mano de dos encuestas (Elypsis y Synopsis) que arrojaron una mejora de la imagen de Macri. En particular la de Elypsis, lo pone al oficialismo 5 puntos arriba en un eventual balotaje.

Lo notable de la medición de la consultora, que en parte explica el escepticismo reinante, es que ambos candidatos están en “zona de descenso”, en tanto y en cuanto tienen una opinión neta negativa; esto es: mas imagen negativa que positiva, aunque desde fines de abril, coincidente con la mayor calma del dólar, Macri se fortalece, al tiempo que Cristina se debilita desde en la ultima semana, diluyendo toda la mejora que había logrado con la sorpresa del anuncio de la formula Fernández - Fernández

|

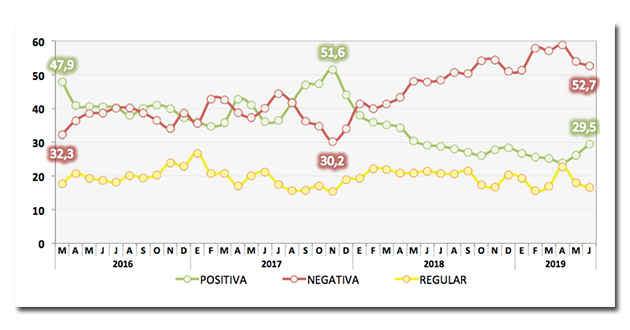

Los números de Synopsis coinciden con el pulso subyacente de la opinión pública captado por Elypsis. La imagen negativa de Macri cede desde abril, al tiempo que la positiva repunta.

|

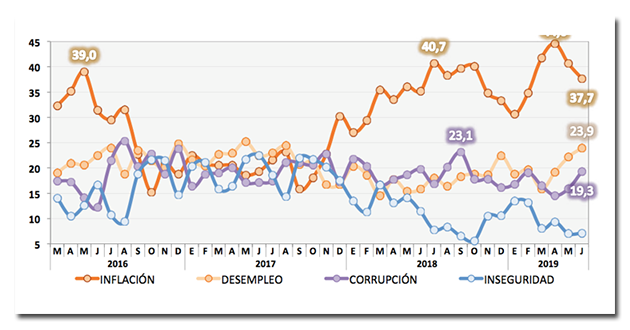

Sin embargo, uno de los datos mas interesantes del trabajo de Synopsis es que, con el freno del dólar, afloja el temor por la inflación, pero crece la preocupación por el desempleo, lo que evidencia que en la calle se percibe mas estabilidad en los precios, pero se siente el invierno en la actividad.

|

Por segunda semana consecutiva, el riesgo argentino copia la dinámica de su equivalente para emergentes; subió en los primeros dos días de la semana, volviendo al peligroso terreno de los 1000 puntos, pero cayó mas fuerte en los últimos días y cerro en 947 puntos, al compás de las últimas encuestas que mostraron cierta recuperación de las chances del oficialismo.

|

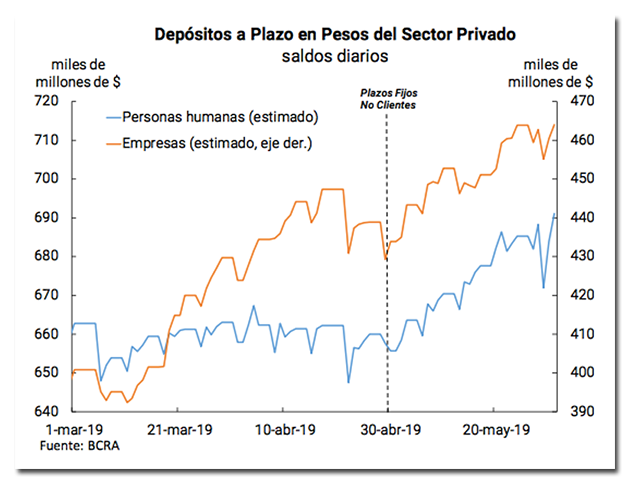

Se recuperan los depósitos por la paz cambiaria

|

El informe monetario del BCRA correspondiente al mes de mayo confirmó la recuperación de depósitos que veníamos comentando en las ediciones anteriores, con la particularidad de que fueron los depósitos las personas físicas los que habían frenado en marzo y abril, volviendo a crecer significativamente en mayo.

|

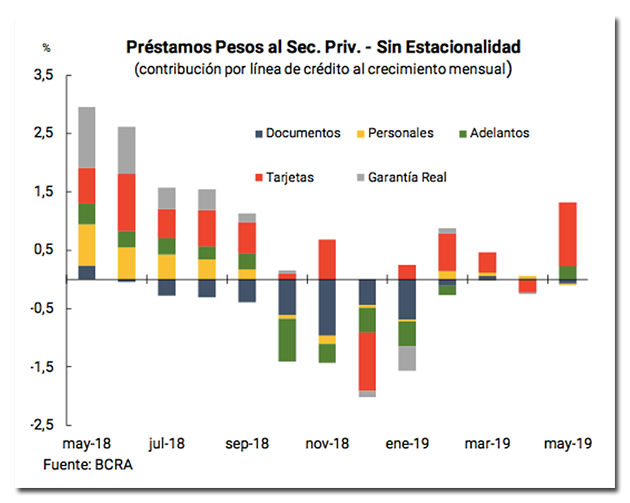

Se frenó la caída del crédito en mayo

|

En el caso de los depósitos, la recuperación se explica por el retorno de las tasas positivas que se habían perdido en febrero y marzo, con la aceleración de la inflación y que volvieron en mayo por la combinación de un freno en la velocidad de los precios y la fuerte trepada del premio pagado a los depositantes, sobre todo con la introducción del DEBIN que generó mucha competencia entre los bancos para captar plazos fijos, llevando las tasas más altas al 56% (BICE)

Pero lo interesante del mes de mayo es que volvió a crecer nominalmente el crédito al sector privado, aunque todavía por debajo de la inflación. La mejora tiene que ver esencialmente con el mayor uso del saldo de tarjetas y con los adelantos a empresas. Por supuesto, este dato tiene dos lecturas posibles; puede estar mostrando que la caída del consumo toco fondo, pero también puede deberse a que mas consumidores pagan el mínimo de las tarjetas y usan ese colchón para llegar a fin de mes, con la expectativa de que el ingreso de las cuotas paritarias en los próximos meses, junto con el aguinaldo, les permita hacer pie sin tener que ajustar aún mas el consumo ahora.

|

Los números de la economía real también parecen indicar un punto de giro, aunque las comparaciones interanuales todavía están en terreno negativo. Recién hacia septiembre, por efecto de la comparación estadística contra los meses del año pasado donde se profundizó la recesión, la economía entraría en terreno interanual positivo.

|

La devaluación hace su trabajo

|

El salto cambiario del 2018, profundizado en septiembre pasado, logró quebrar el balance comercial, acumulando 8 meses consecutivos de superávit, que por ahora obedecen más a un derrumbe de las importaciones, que a una recuperación de las exportaciones.

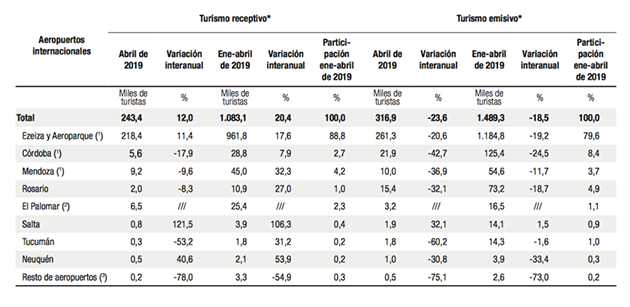

Sin embargo, en la cuenta de viajes el impacto es de manual; los datos de abril conocidos esta semana confirman el crecimiento del 20,4% en el turismo receptivo del primer cuatrimestre, acompañado por la caída del 18,5 en los viajes al exterior

|

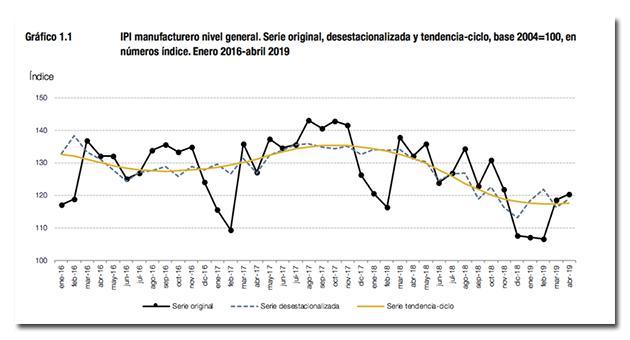

La actividad industrial empieza a mostrar alguna señal de recuperación, desde el fondo.

|

La industria, que fue el sector más golpeado por la crisis, también superó el parate de marzo y, de la mano del procesamiento de las materias primas del campo, volvió a crecer en abril 2,3% respecto del mes anterior, aún después de corregir por estacionalidad. Así la actividad manufacturera creció en tres de los primeros cuatro meses del año, aunque la realidad sectorial es muy heterogénea, con sectores como el textil cayendo al 17,9% interanual o el de la producción de autos, que combina el derrumbe del consumo local, con la poca demanda brasileña, quedando un 22,5% por debajo del 2018.

|

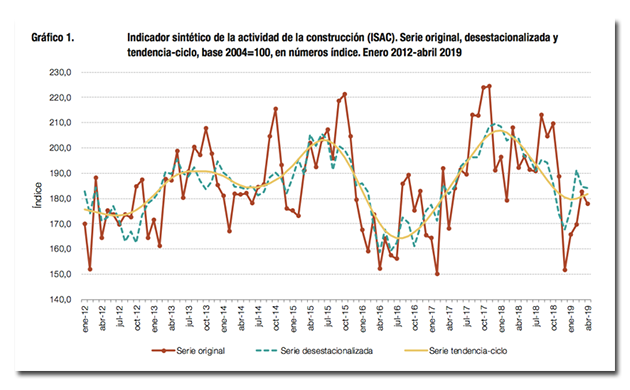

La construcción todavía en terreno negativo, pero con buenas perspectivas

|

La edificación de propiedades que se había recuperado en enero y febrero cayó en marzo y abril

|

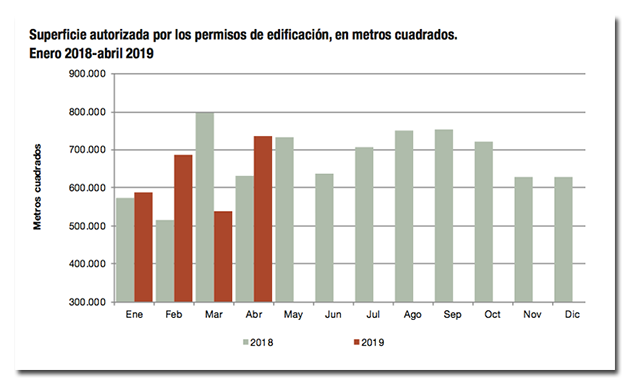

Sin embargo, la solicitud de permisos de edificación que muestra de manera adelantada lo que ocurrirá con la actividad en los próximos meses, creció nuevamente en abril un 36% respecto del mes anterior y un 16,2% respecto del año pasado que, hasta ese mes, venía siendo un gran año para el sector. El empleo en la construcción también lleva tres meses consecutivos de crecimiento sumando 20.600 trabajadores registrados más.

La mejora se explica en que los costos de construcción en dólares cayeron un 34% en comparación con mayo del 2018, por la combinación de un costo en pesos 53% mayor (índice CAC) y un dólar que pasó de $20 a $46.

Al mismo tiempo los precios de las propiedades en dólares, si bien bajaron, no lo hicieron en esa magnitud, por lo que la rentabilidad del pozo para los inversores, pasó del 30% al 40%

|

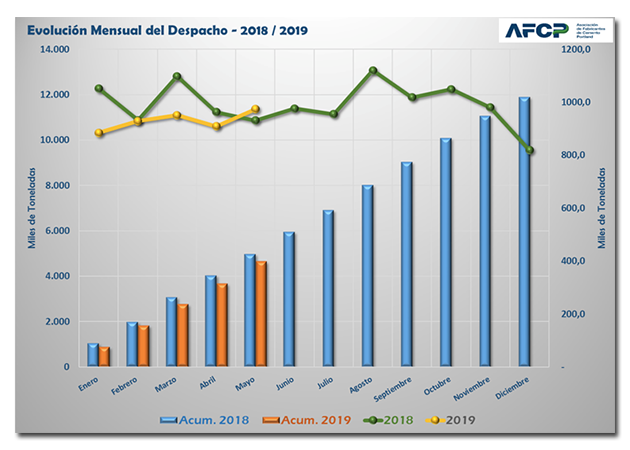

El dato de mayor solicitud de permisos en el primer cuatrimestre del año se confirma con la recuperación de los despachos de cemento, que crecen tanto contra el mes anterior, como contra el mismo mes del año pasado

|

|

|

|

|

|

No hay comentarios.:

Publicar un comentario

Nota: sólo los miembros de este blog pueden publicar comentarios.