Entre el atraso cambiario y la reforma previsional

Mientras Argentina se debate en la coyuntura del dólar, en Brasil el legislativo está discutiendo las condiciones de un nuevo sistema previsional, que no solo alarga las edades mínimas (llevándolas gradualmente a 62 años para mujeres y 65 para hombres), al tiempo que levanta el piso de aportes (de 15 a 20 años), sino que linkea la edad jubilatoria a la esperanza de vida (algo bastante razonable) y los años de aportes al porcentaje del beneficio (otra cosa muy lógica). En paralelo, a propuesta de Paulo Guedes, se procura introducir un sistema de capitalización.

El sistema de seguridad social, por su peso relativo, es el talón del Aquiles de la sostenibilidad de las finanzas públicas acá y en la China, aunque justamente los asiáticos descansen mas en la familia y menos en el estado. Por un lado hay un crecimiento en la esperanza de vida de la población, que por ejemplo en Argentina era de 66 años en el Censo de 1970 y hoy asciende a los 76 años, pero además hay un paulatino envejecimiento poblacional, porque la matriz demográfica está cambiando; así, mientras que en 2010 había 5,34 personas que tenían entre 20 y 64 años, por cada mayor de 65, según las proyecciones del INDEC ese ratio caerá a 4,32 en 2028 y a 3,79 para el 2040.

Esta restricción demográfica, al mismo tiempo nos plantea otras preguntas. ¿Por qué le pedimos tanto al Estado, en relación a nuestros viejos y tan poco en relación a nuestros niños? Pensemos que, según datos del INDEC el 46,8% de los menores de 14 años son pobres, mientras que solo el 9% de los mayores de 65 caen en esa categoría. Esta claro que no podemos soltarles la mano a los adultos mayores y que las jubilaciones deben tener un componente solidario, pero si tenemos alguna chance de revertir la matriz de pobreza de la Argentina, es mejorando oportunidades en los niños.

Siguiendo con las preguntas incomodas; ¿Por qué las mujeres se jubilan mas temprano que los hombres?, lo cual nos lleva a cuestionarnos ¿Por qué razón tiene que haber una edad mínima para jubilarse?

Sería mas razonable (y sostenible) que cada uno se jubile cuando quiera y que el Estado organice un sistema previsional con dos componentes; uno que esté atado a los aportes efectuados a lo largo de la vida y otro de carácter solidario, que ponga un piso de cobertura a las necesidades básicas; una suerte de Asignación Universal, similar a la que perciben los niños.

Lógicamente, cada uno cobraría el componente individual en relación a los aportes efectuados y a la esperanza de vida al momento de jubilarse, mientras que el componente solidario debería guardad relación tanto a la esperanza de vida a la hora del retiro, como a la tarea efectuada por la beneficiaria, porque es evidente que no se le puede pedir al estado que financie un capricho, pero tampoco se le puede pedir la misma edad a una profesora universitaria que a los 65 está en su plenitud productiva, que a una operaria de una fabrica que carga en su cuerpo las inclemencias de un empleo industrial físicamente demandante.

Otro debate se abre sobre el modo de financiar estos componentes. Mi propuesta es que eliminemos de cuajo los impuestos al trabajo, que a partir de mañana cada trabajador perciba el sueldo bruto y que el componente solidario se financie de rentas generales, previa reforma tributaria que aún sin modificar la presión impositiva global (otro día discutiremos como bajarla), le quite los impuestos a la producción y el consumo y se los ponga a los ingresos.

El componente individual puede hacerse con cuentas de ahorro en UVAs (versión conservadora que facilitaría el fondeo de créditos hipotecarios de largo plazo), o con un mix de bonos, acciones y depósitos UVA, administrados por bancos (públicos y privados), por el FGS de la ANSES, o por alguna otra institución independiente del poder ejecutivo. Es importante entender que esto es materia de otro debate. Primero hay que ponerse de acuerdo en la importancia de un sistema de ahorro complementario para el retiro y después discutir, si público o privado, si con tal o cual instrumento.

Por último; sería bueno aprovechar lo que sabemos de economía del comportamiento para diseñar este sistema estableciendo, por ejemplo, un ahorro por default, que pueda ser rescatado durante 30 días por el que no quiera complementar su jubilación.

Atraso cambiario

Aunque no parezca, el tema previsional está atado a la cuestión del tipo de cambio real de equilibrio. Esta semana Orlando Ferreres levantó polvareda diciendo que el dólar de equilibrio hoy es de $54, sugiriendo que el actual valor está atraso y que eventualmente ocurriría una corrección.

¿Cómo llegaron a ese número en la consultora OFA? Usaron un modelo de equilibrio del balance de pagos, con datos de una larga serie de tiempo en los que miraron particularmente cual era el tipo de cambio real en los años en que se alcanzaba equilibrio externo.

Pero claro, ese número no es fijo en el tiempo y depende crucialmente tanto del ahorro privado como del público, pero además se ve influido por la percepción de los mercados respecto de la consistencia temporal de los desequilibrios. Me explico: Si el estado ajusta el monto de los componentes solidarios del sistema de seguridad social, a su restricción presupuestaria, evita el déficit, pero si además lo hace de manera de incorporar el deterioro del bono demográfico en esa ecuación, genera un superávit hoy para financiar el déficit de mañana, contribuyendo de ese modo a la sostenibilidad intertemporal de sus finanzas, lo cual además desplomaría el riesgo país, bajando el costo del financiamiento externo. Todo esto acerca mucho mas el 54 de Ferreres al 42 actual. O dicho de otro modo, lo que la política no pueda resolver, será ajustado eventualmente por otra devaluación.

Al mismo tiempo, si el estado organiza un buen sistema de ahorro complementario, mucha gente, formal e informal, e incluso los trabajadores que se dedican a las tareas del hogar y el cuidado de la familia, pueden empezar a ahorrar, lo cual ayudaría a bajar la dependencia del ahorro externo, ayudando a que el balance de pagos se equilibre con un dólar mas barato en el largo plazo.

¿Qué pasa en el mundo?

Esta semana la Reserva Federal mantuvo sin cambios su tasa de política monetaria pero, algunos sostienen que a instancias de la presión de Trump, dijo que analiza la posibilidad de hace algún recorte en lo que queda del año, habida cuenta del reajuste a la baja en las proyecciones de inflación para el 2019 que estaban en 1,8% y cayeron al 1,5%.

Los datos sin embargo, siguen sin apoyar la lógica de una baja de tasas, puesto la inflación núcleo del ultimo sorprendió con 0,3% y los pedidos de subsidio de desempleo cerraron la ultima semana en 209.000 muy por debajo del promedio histórico de 352.000, siendo incluso menores a los 223.000 que esperaban los analistas: Más aún; los mercados financieros están en máximos con el Dow Jones tocando 27.332 puntos esta semana; un 9% mas que hace doce meses, al tiempo que el índice de precios de la vivienda de Case & de Shiller ya está por encima de los niveles precios a la burbuja que explotó en 2008. Es fácil entender el entusiasmo de Trump, pero si la FED se deja seducir por el canto de las sirenas ya sabemos a donde irá la liquidez sobrante

Por otro lado, las expectativas de baja en las tasas son buenas para los mercados emergentes porque los fondos continuarán buscando mas rentabilidad en otro lado, pero también un dólar débil eleva el precio de los commodities y esta semana la moneda norteamericana perdió un 0,8%

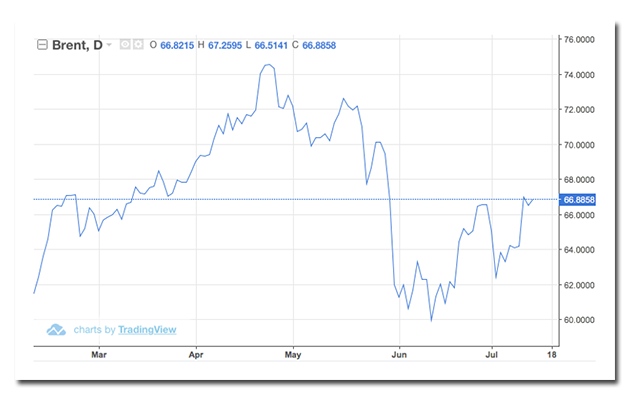

El petróleo, como contrapartida, subió casi 3 dólares, ayudado además por tormentas tropicales en el golfo de México, que obligaron a evacuar 200 pozos

La soja, trepó un 3,5% también ayudada por las perspectivas de un dólar mas barato

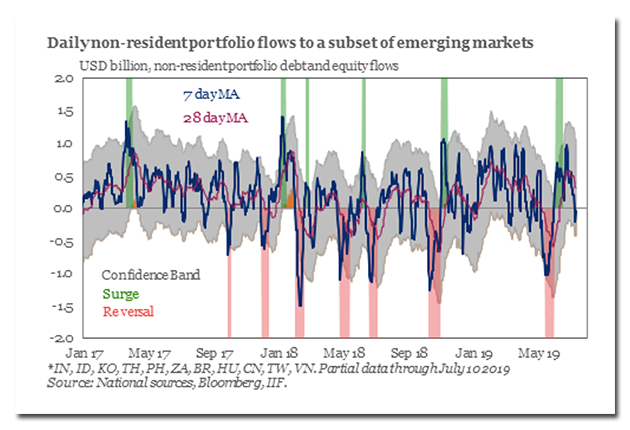

Riesgo emergentes y flujos de capitales

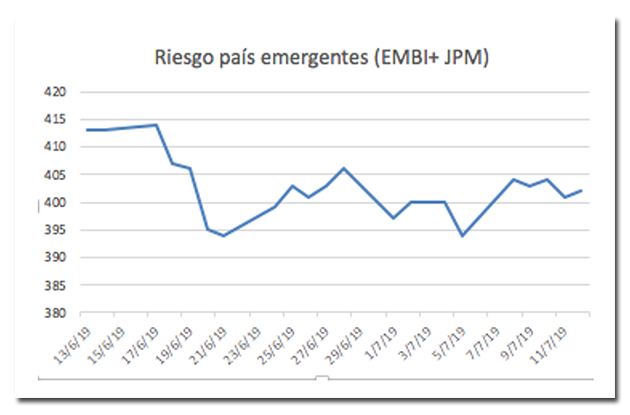

El riesgo de los soberanos sigue moviéndose entre los 395 y los 405 puntos hace veinte días; esta semana subió 8 puntos.

Los fondos salieron esta semana de emergentes, aunque continua el saldo positivo en los últimos 28 días. Esencialmente, las perspectivas de baja de tasas en EEUU, generaron volumen comprador en acciones norteamericanas, con sendos records en el Dow y en el S&P.

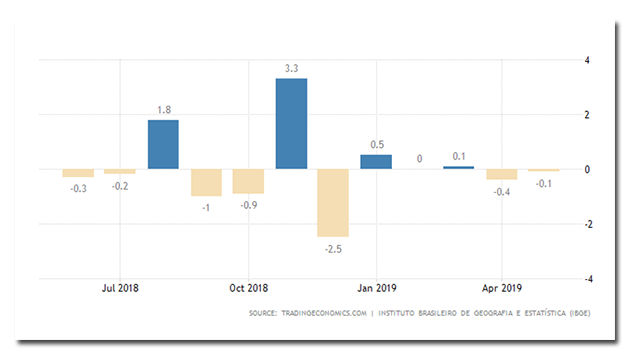

¿Brasil empieza a recuperarse?

Las semanas anteriores habíamos mostrado, primero en el récord del Bovespa y luego en la mejora de la confianza de los consumidores, que estaba cambiando el aire en Brasil. Había expectativas de que eso se notara en la calle, con una mejora del consumo, pero las ventas de mayo fueron dispares, con subas en supermercados, ropa, cosméticos y muebles (de oficina y de hogar), pero con caídas en demanda de combustibles y artículos de uso personal. En la sumatoria, las ventas fueron 0,1% menores en el último mes, recortando la caída de abril, pero sin fuerza suficiente para recuperar el terreno del crecimiento

¿Qué pasa en nuestro país?

Esta semana hubo cuatro datos a mi juicio importantes. El primero es que el dólar continuó su tendencia a la baja, cediendo 35 centavos mas, lo cual sugiere que el mercado está comprando las encuestas que indican que el oficialismo achica las diferencias de cara a las PASO.

En una entrevista que le hicimos a Orlando Ferreres esta semana (a raíz de su declaración sobre el tipo de cambio real de equilibrio) nos dijo que ellos estiman en un 60% las chaces de reelección. Eso no quiere decir que Macri ganará 60 a 40, sino que 60% de todos los escenarios económicos posibles y sus implicancias electorales, favorecen al candidato de Cambiemos. Este optimismo de los mercados me preocupa, porque si luego el resultado de las PASO es bueno para el gobierno (una diferencia de 5 o 6 puntos), pero peor al que anticipan los mercados, puede producirse una profecía auto cumplida de mayor estrés cambiario, caída de reservas, deterioro de expectativas macro y peor resultado para el gobierno en octubre, reforzando el circulo vicioso.

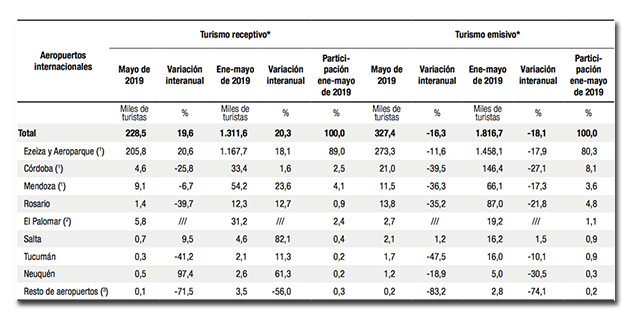

El segundo dato es que el dólar alto continúa haciendo su trabajo en el sector externo, lo cual se evidenció en el onceavo mes consecutivo de crecimiento del turismo receptivo y en el doceavo mes de caídas en el emisivo, que es en parte caída de ingresos y en parte efecto precio.

El tercer dato es que el impuesto a la renta financiera, que se esperaba que recaude 20.000 millones de pesos, terminó aportando solo 5.000 millones. Un tributo mal diseñado, conceptualmente pésimo, tampoco suma desde lo fiscal, por lo que sería razonable que el gobierno enviara un proyecto de ley para derogarlo.

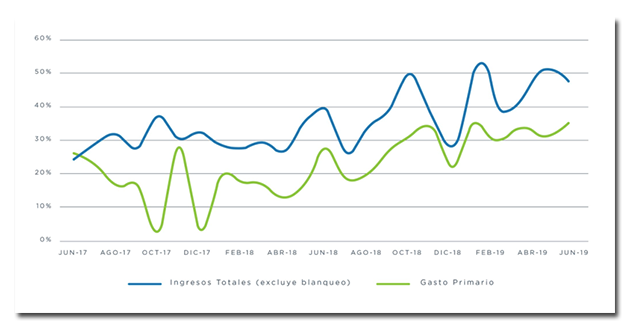

El cuarto dato es que el balance fiscal del primer semestre cerro superavitario en 30.221 millones de pesos, contra un déficit de 105.825 millones en el mismo período del año pasado. El resultado financiero, cuando se incluyen los intereses de deuda, fue deficitario en 287.202, pero un 26% menor en términos reales, al del 2018. Además es particularmente destacable que van 24 meses consecutivos que los ingresos públicos crecen mas rápido que los gastos

Con esta mejora, Hacienda reajustó su compromiso con el FMI para el tercer trimestre, buscando ahora un superávit de 70.000 millones (antes era 60.000).

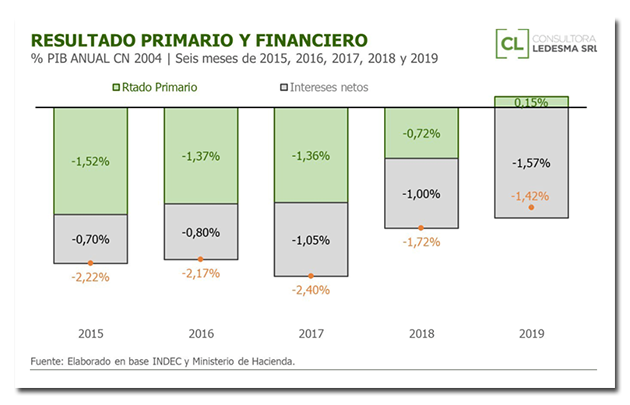

Para cerrar me gustaría compartir el gráfico de los colegas de la consultora Ledesma, porque ponen el resultado fiscal del semestre en perspectiva histórica y además permiten ver por separado la contribución del déficit primario (que depende del comportamiento corriente) y de los intereses (que responden a la acumulación de los déficits pasados y son mas sensibles al tipo de cambio).

Tengamos en cuenta que el peso de los intereses en el PBI es muy dependiente del tipo de cambio real. Con el dólar tan alto, ese peso sube, pero si la expectativa es de apreciación real hacia delante, ese peso cae.

Riesgo y calificadoras

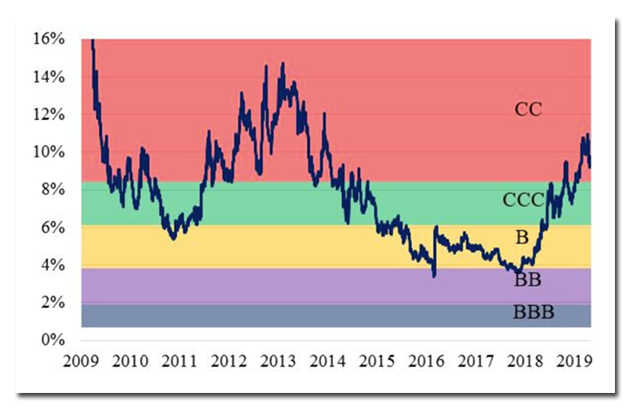

Después de la volatilidad experimentada por el riesgo país en los últimos meses, quedó una brecha significativa entre los ratings de las calificadoras de riesgo y los valores de los bonos. En otras palabras, como muestran los colegas de Delphos Investment, aunque están considerados como B, operan en la practica como CC, por lo que no sorprende que este viernes Moodys, aunque sosteniendo la calificación de B2, haya corregido su prospecto a “negativo”, sugiriendo una probable baja. Claramente no es sostenible por mucho tiempo esta brecha, que eventualmente tendrá que cerrarse, o por corrección del mercado (que, creyendo en las calificadoras, compre) o por ajuste de las calificadoras

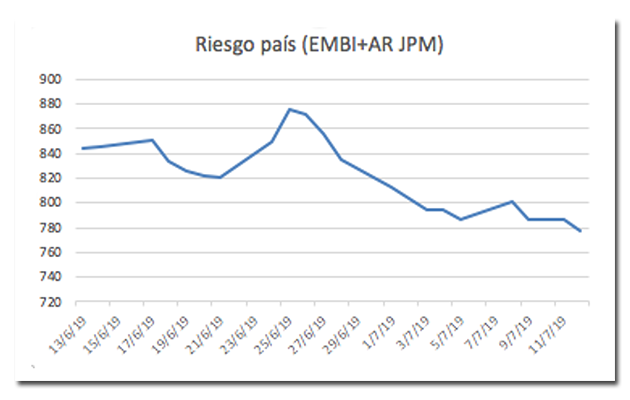

Riesgo país

Aún en números altos, de acuerdo a la calificación de deuda que ostentan los papeles argentinos, el spread pagado por los bonos soberanos continuó a la baja, cediendo 9 puntos mas en la semana. A mi juicio, los bonos están respondiendo a las condiciones externas mas favorables, pero también están incorporando parte del optimismo asociado a la mejora del oficialismo en las encuestas. Esto hace que si bien celebramos la confianza, tengamos que advertir sobre el potencial rebote en un escenario electoral peor al anticipado.

Equilibrio externo

El turismo emisivo acumula doce meses consecutivos de caídas y mantiene la tendencia, registrando en mayo un 16,3% de caída en relación al mismo mes del 2018. Las llegadas de visitantes, por el contrario, crece por onceavo mes al hilo, en esta oportunidad un 19,6%

No hay comentarios.:

Publicar un comentario

Nota: sólo los miembros de este blog pueden publicar comentarios.