|

Pesificar o dolarizar; esa es la cuestión

|

En cualquier economía las funciones del dinero son básicamente tres; a saber:

1) Unidad de cuenta: Para facilitar los intercambios, todos los bienes tienen que poder expresarse en un denominador común. Conocemos la mayoría de los precios expresados en pesos, pero cuando hay inflación es imposible comparar los precios de distintos momentos del tiempo y esto genera problemas en cualquier contrato de largo plazo, como el crédito, por ejemplo Por ello en regímenes de alta inflación se suelen utilizar otras unidades de cuenta, como por ejemplo los UF en Chile, los UVAs en Argentina, o los Dólares.

2) Medio de pago generalmente aceptado: A los efectos de que una moneda tenga éxito y sea adoptada por la población es preciso que pueda ser usada para cancelar obligaciones. Si tengo bitcoins es difícil que logre pagar el taxi, o el supermercado. Con dólares es un poco mas fácil, pero dependo de la buena voluntad del comerciante. Con pesos tengo la ley de mi lado y nadie puede negarse a aceptarlos

Reserva de valor: El dinero finalmente funciona como un activo financiero. Si miramos la riqueza que posee una población notaremos que en general la misma se mantiene en la forma de propiedades inmobiliarias, autos, acciones, bonos, depósitos (plazos fijos, cajas de ahorro), o cash (en la billetera o en la caja de seguridad). Es difícil pensar que una moneda con alta inflación sea demandada con fines de atesoramiento, porque su valor se licua con el paso del tiempo.

|

Munidos de este conocimiento básico pensemos primero si es factible pesificar la parte de la economía que está dolarizada, como las operaciones inmobiliarias o el atesoramiento. Por supuesto el Estado podría prohibir por decreto que las ventas de propiedades se hagan en dólares y limitar al máximo el acceso de las personas a las divisas para ahorro. Pero la pregunta de fondo es ¿por qué la gente elije dólares para ello? La respuesta es simple; la inflación y las continuas devaluaciones hacen engorroso fijar los precios de un departamento en pesos, porque hay que cambiarlo todos los días y la gente pierde referencia de valor. La unidad de cuenta tiene que ser estable y si no lo es, se reemplaza por otra. Por otro lado, la formación de activos externos, que popularmente se denomina “fuga”, se produce porque el peso no garantiza reserva de valor. Solamente si existiera la garantía de una tasa real positiva (como la que daría un depósito en UVAs, por ejemplo), sería posible pensar en una desdolarización de los ahorros. El primer paso para esto sería que la población pudiera acceder masivamente y desde su home banking a la alternativa de tener su dinero en distintas opciones, sin la necesidad de abrir una cuenta comitente y con la misma liquidez que ofrece hoy un plazo fijo.

La principal dificultad que enfrenta un proyecto de pesificación es que, si no hay garantía de indexación, aparece como una búsqueda de aumentar la base imponible del impuesto inflacionario. En un mundo pesificado, la demanda de moneda local sería mucho mayor y por lo tanto cada emisión de pesos del estado, le restaría menor valor a los pesos en poder del público. Claramente no es lo mismo emitir 100 billetes en una economía que se las arregla con 1.000 billetes, que emitirlos en una economía que funciona con 10.000. Pero como la base imponible (la demanda de dinero) es endógena; cada intento de grabarla con el impuesto inflacionario genera que se achique aún mas. Por eso el punto de partida (condición necesaria, mas no suficiente) es la prohibición de la emisión para financiar al tesoro. Es lógico entonces que los sectores que plantean que el fisco puede financiarse fabricando moneda, pidan al mismo tiempo pesificación, pero es irracional pensar que el público no va a repudiar ese intento, dolarizándose aún mas.

Entonces si el proyecto del nuevo gobierno es financiarse con emisión, deberá acompañarla de mayores prohibiciones y controles para evitar el repudio de la moneda

|

¿Y por qué no dolarizamos más?

|

Después de 74 años de alta inflación ya están dolarizadas la mayoría de las transacciones inmobiliarias y buena parte del ahorro de los argentinos. Además, muchos precios se fijan por parte de empresarios y comerciantes con la regla heurística de la cotización del dólar. Todavía, sin embargo, la mayor parte de los alquileres y los salarios están pesificados, entonces muchos se preguntan si no es más conveniente avanzar en la posibilidad de que esos contratos se hagan directamente en dólares.

Para que ese acuerdo sea creíble, se necesita que los flujos de ingresos de las empresas también estén dolarizados. El sector del agro por ejemplo, es un gran candidato a hacer contratos en dólares, pero en el mundo de los servicios, donde se factura en pesos es mas difícil, porque es probable que ante una devaluación no puedan pagar los sueldos.

|

Entonces dolaricemos todo

|

Acá el problema es que se pierde un amortiguador importante de shocks externos. Si dolarizamos habrá boom económico cada vez que suban los precios de los commodities, pero una profunda recesión cuando estos caigan, o cuando suba el precio de los productos que importamos, como por ejemplo la energía. En la última crisis que empezó en mayo del año pasado, cayeron 16% los salarios reales, pero el empleo total de la economía siguió creciendo. Si hubiéramos estado dolarizados, el ajuste hubiera sido en cantidades, con una caída de puestos de trabajo de una magnitud similar.

La diagonal más factible pasa por resolver el problema de fondo para que la economía se pesifique, pero de manera voluntaria, no por imposición y prohibición de los dólares, sino porque la gente elija de manera sistemática a la moneda local para hacer sus transacciones y ahorrar.

|

|

|

|

|

Latinoamérica continua volátil; esta semana la Corte de Brasil falló en contra de la prisión preventiva para criminales sin sentencia definitiva, abriendo las puertas de la cárcel para la salida, entre otros, del ex presidente Lula, lo que hizo derrumbar el Real un 4,8%.

En Bolivia, luego del dictamen desfavorable de la OEA, Evo Morales decidió llamar a nuevas elecciones y en Chile continúan las protestas multitudinarias y la moneda ya pierde 9,8% desde julio

|

Sin perjuicio de esos movimientos políticos, los flujos de capitales hacia emergentes continuan en terreno positivo y el riesgo país de la región sigue a la baja

|

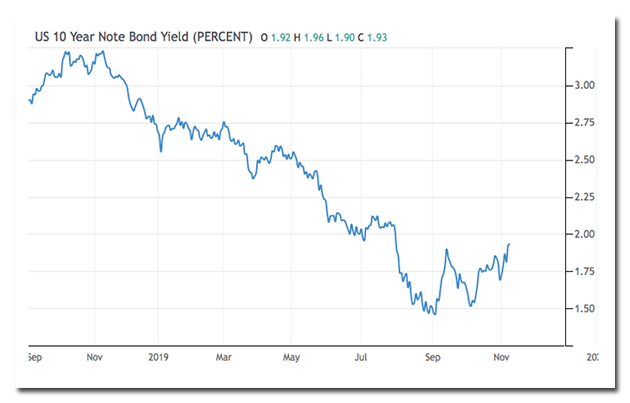

Mientras tanto Beijín anunció que había acordado con los Estados unidos una reducción gradual y simétrica de los aranceles, generando record bursátiles, pero luego sobre el cierre de la semana Trump planteó dudas sobre la rebaja de tarifas y los mercados volvieron a caer. No obstante, desde que las negociaciones entraron en terreno positivo se recuperó el dólar, cedió el oro como reserva de valor y los bonos americanos a 10 años subieron, mostrando que el mercado despeja las dudas sobre una pronta recesión

|

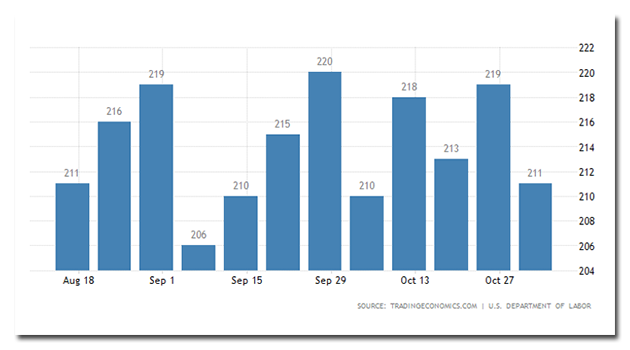

En la economía real, los datos del mercado de trabajo continúan siendo positivos para la economía mas importante del mundo. Las solicitudes de desempleo cerraron la ultima semana con 4000 aplicaciones menos que las que esperaba el mercado

|

Además, se supo que en septiembre cayeron fuerte (0,4%) los inventarios minoristas, con achique de 1,2% en el stock de autos y 1,7% en el de mueblería

|

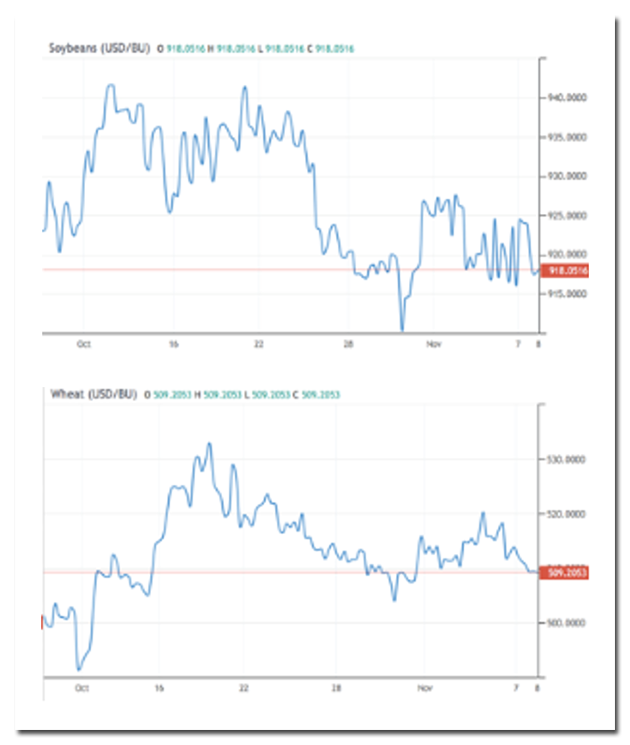

La soja y el trigo bailaron al compás de las versiones de acuerdo comercial, subiendo a mediados de semana y cayendo cuando Trump sembró dudas sobre las reducciones arancelarias por parte de Estados Unidos. En lo que va del mes ambos se mantienen sin cambios significativos, lateralizando su cotización.

|

Sin embargo, es en la perspectiva de largo plazo donde se nota la caída sistemática en los commodities que orado las posibilidades de consumo publico y privado sentando las bases de los conflictos políticos que sacuden la región

|

¿Que pasa en nuestro país?

|

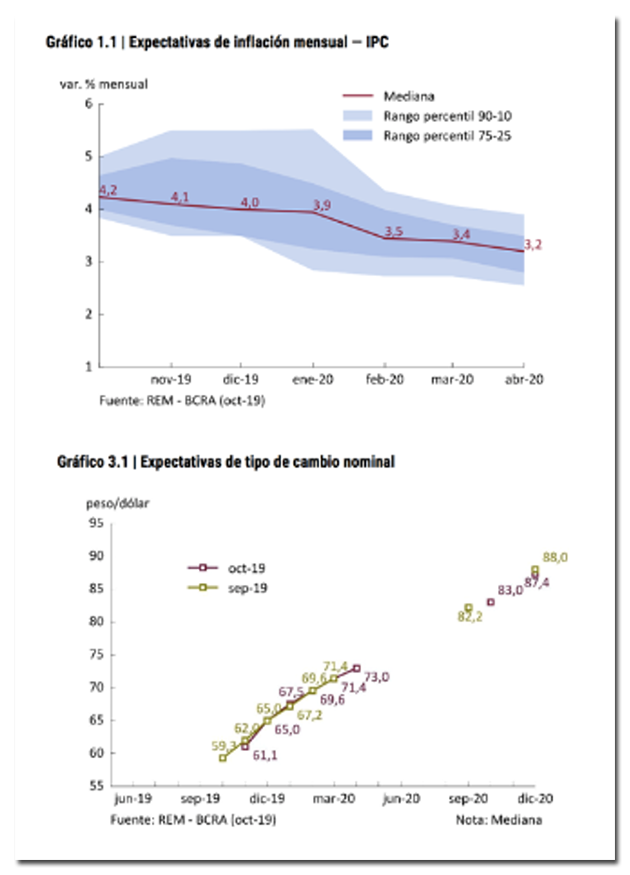

Las primeras mediciones privadas de inflación de octubre que se conocieron esta semana oscilan entre el 3,9% (IPC Online y Elypsis, y 4,4% Orlando Ferreres), aunque todos coinciden en que los precios se acelerarán en noviembre, por los aumentos de las naftas, pre pagas y liberación de precios esenciales, entre otros.

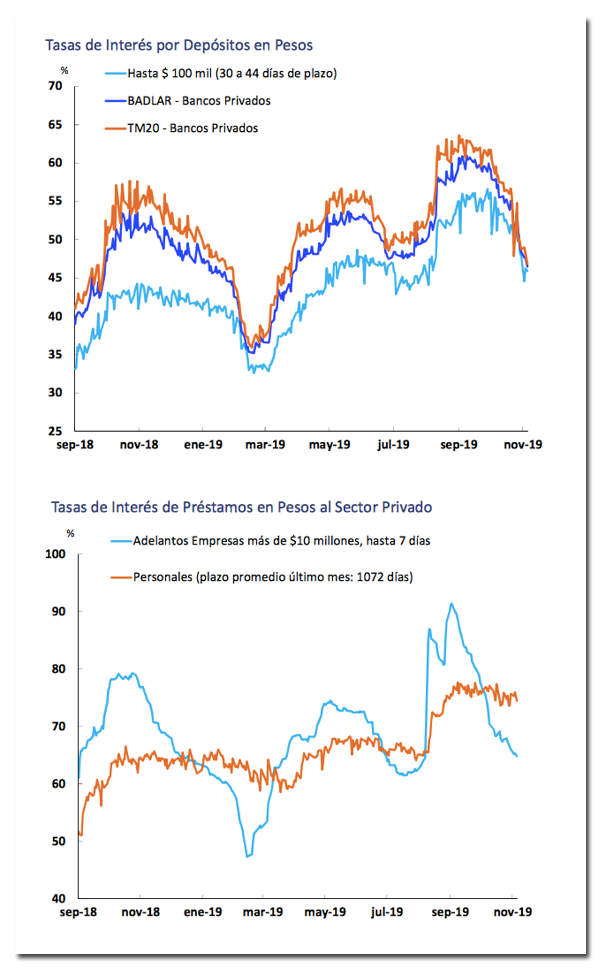

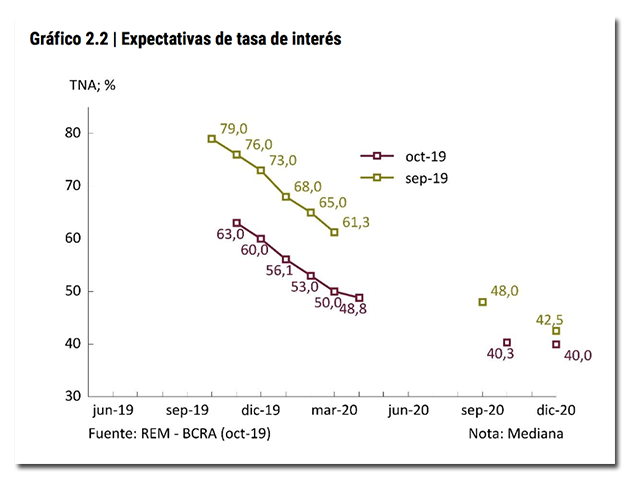

La principal novedad en la economía pos electoral es la fuerte baja en las tasas de interés, empezando por las de política monetaria, que cerró en 63,20% al borde del piso de 63% estipulado para el mes y 420 puntos por debajo de la semana pasada.

Las tasas pasivas de los grandes plazos fijos cedieron 315 puntos básicos y arrastraron 155 puntos a las activas de adelantos a empresas (que siempre son las mas flexibles en el corto plazo). El impacto en los prestamos personales y tarjetas, en cambio, es mucho mas moderado

|

Las expectativas hacia delante son coincidentes en que este derrumbe de las tasas continuará. De acuerdo con el REM del BCRA, el mercado espera 13 puntos porcentuales menos de tasa para diciembre, respecto al reporte del mes pasado

|

Curiosamente, esa menor expectativa de tasas no tiene como correlato ni mayor inflación esperada, ni tampoco un deslizamiento del tipo de cambio, lo cual implica asumir que el cepo contendrá de manera efectiva la mayor liquidez

|

Sin embargo, el mercado tampoco espera que esa mayor liquidez se traduzca en una reactivación del crédito, que recomponga la actividad, lo cual es raro porque nos deja con el misterio de la evaporación de la liquidez que aparece en el mercado bajando las tasas, pero que paradójicamente no produciría ningún efecto en la economía.

|

Una versión mas pesimista (aunque probablemente mas realista) sería pensar que esa mayor liquidez efectivamente presione tanto al tipo de cambio paralelo como a los precios, pero si no lo hiciera por una mayor apertura comercial que combinada con el cepo pavimente la convergencia a los precios externos, vía la ley de los precios únicos, debería generar reactivación primero del crédito y luego de la actividad.

Por el contrario, la emisión combinada con mayores controles a las importaciones o menor disponibilidad de dólar comercial para la importación, genera incentivos para la fijación de precios internos al dólar paralelo, que en ese contexto reflejaría la mayor emisión. Si este fuera el caso, solo el efecto de la ilusión monetaria puede lograr un impacto real en la economía.

|

El dólar paralelo en calma

|

En el mercado oficial, con el super cepo operando a full, el BCRA continuó comprador (200 millones el jueves y 330 el viernes) y las reservas suben 80 millones en el mes.

En el paralelo por razones estacionales hay liquidación de divisas que habían sido atesoradas por las empresas y los minoristas expulsados por el cepo todavía no formalizaron cuentas comitentes para operar masivamente. La prueba de fuego es diciembre y enero cuando sube la demanda por el excedente de aguinaldos y vacaciones. La clave aquí será la disponibilidad de liquidez para las empresas; si e nuevo gobierno abre la canilla de pesos no será necesario que las empresas liquiden tenencias en dólares y todo el efecto se expresará en mayor brecha.

La otra cuestión tiene que ver con la cuenta capital del balance de pagos que podrá relajarse en el corto plazo en una eventual moratoria, pero tensionarse si el gobierno busca una salida a la uruguaya, sin recortes ni cesación de pagos.

|

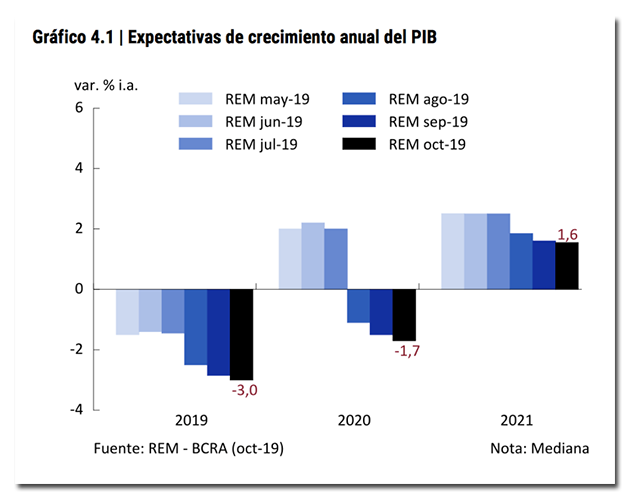

Los datos del INDEC confirmaron que la combinación del cepo, la incertidumbre electoral, y la menor liquidez hicieron colapsar la actividad en septiembre. La industria cayó 5% en septiembre, con las automotrices entre los sectores que mas cayeron, mientras que la construcción perdió 4,6%.

|

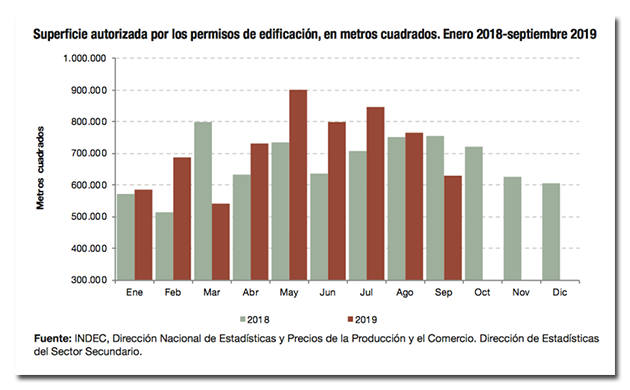

En construcción, los permisos de edificación, clave para proyectar la actividad de los próximos meses, se hundieron 16%

|

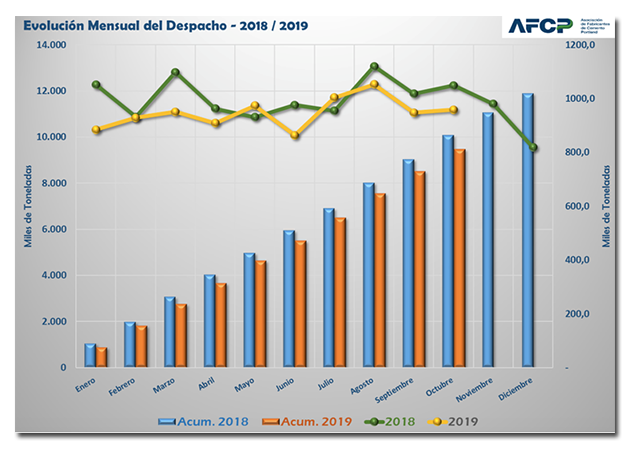

La tendencia continua en octubre y se mantienen en terreno negativo los despachos de cemento, por tercer mes consecutivo.

|

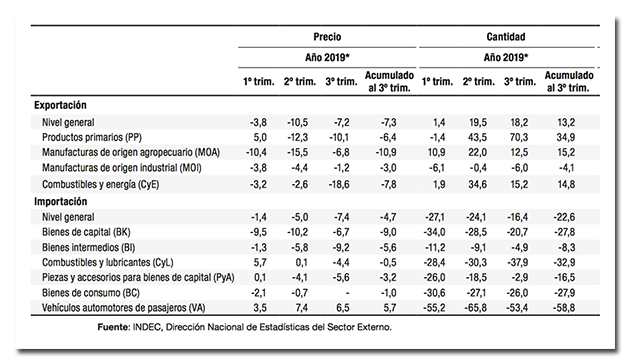

El único sector que continúa empujando la demanda agregada son las exportaciones netas. Por la combinación del efecto Brasil, el dólar mas caro y el boom del campo las cantidades exportadas crecen 13,2% mientras que las cantidades importadas caen 22,6%

|

|

|

|

|

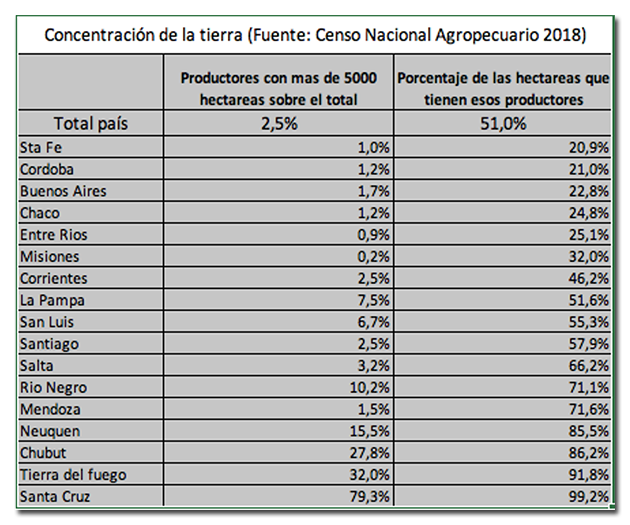

Censo Nacional Agropecuario

|

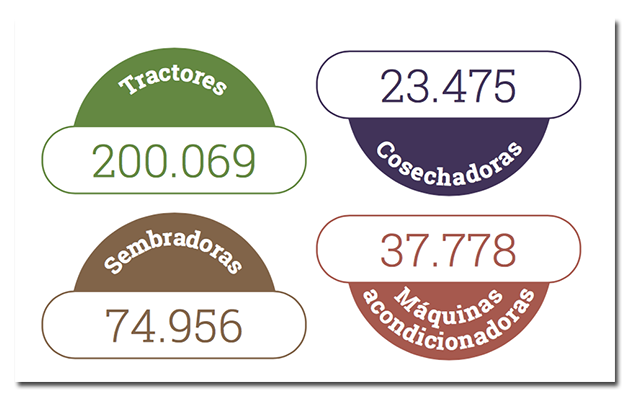

Después de 16 años aparecieron datos duros del campo, que permitieron confirmar no solo en enorme peso del sector en la economía (250.000 explotaciones agropecuarias emplean 420.000 personas, en 150 millones de hectáreas productivas), con un espectacular stock de capital en maquinaria agrícola, sino también la baja concentración en las zonas más productivas, desmitificando la idea de un sector latifundista manejado por una pequeña oligarquía

|

Concretamente; mientras en las provincias del sur como Santa Cruz, el 79% de las explotaciones son de más de 5000 hectáreas, ese porcentaje es casi del 20% en Buenos Aires, Córdoba y Santa Fe.

Mendoza y Salta, en contraste, si parecen responder al modelo de pocos productores con grandes extensiones que concentran el 66% y 71% de la tierra respectivamente

|

|

|

|

|

|

No hay comentarios.:

Publicar un comentario

Nota: sólo los miembros de este blog pueden publicar comentarios.