|

¿Cuál es la medida que mas importa?

|

Esta semana los medios dedicaron un “excesivo” tiempo a discutir las características de un congelamiento de precios que nunca existió. Las comillas vienen a cuento de que ese es mi juicio, pero después se conoció la encuesta de D’Alessio IROL y el panorama quedó mas claro, porque 80% de los votantes de Cambiemos apoyaban las medidas y un sorprendente 51% de los que lo habían hecho por el Frente para la Victoria, también.

En ambos casos, los respondientes coinciden en que el freno anunciado en las tarifas y el acuerdo de precios con las principales empresas fueron las mejores medidas, pero los que ponen la plata donde ponen la boca, que suelen ser más útiles para analizar lo que está pasando, corrieron a solicitar los nuevos prestamos de la ANSES; en los dos primeros días colapso la página de la institución y se sumaron 130.000 solicitudes de créditos a una tasa entre 40 y 50%, por parte de jubilados y perceptores de AUH.

Primera conclusión; los anuncios fueron una movida política más que económica, le permitieron al gobierno recuperar el centro de la escena mediática y congraciarse con su electorado. Por primera vez en mucho tiempo, el gobierno comunica buenas noticias y deja en off side a la oposición que todavía está discutiendo si el video que grabó Macri con Adriana, la vecina de Colegiales, estaba guionado o no. Punto para Duran Barba.

Todos sabemos, no obstante, que los anuncios de precios son una promo; una extensión de Precios Cuidados, sin ningún impacto en la inflación. Una suerte de analgésico que puede servir para calmar el dolor, pero que no cura la dolencia de fondo. El programa es acotado en productos (solo 64 y algunos cortes de carne), limitado en bocas de expendio (no incluye almacenes de proximidad ni super chinos) y su abastecimiento depende de que efectivamente el gobierno tenga éxito en bajar la inflación en los próximos meses.

El freno en las tarifas siempre es una buena noticia para los hogares, pero también sabemos que se trata de una tregua pasajera; tarde o temprano habrá que pagar lo que cuestan las cosas.

|

Menos prensa tuvo la novedad, a mi juicio central, de que el BCRA ya no comprará dólares si el precio de la divisa mayorista perfora los $39,75 mientras que se compromete a vender si el precio supera los $51, 45 en cualquier momento del año.

Esto quiere decir que, en los próximos tres meses, en los que habrá abundancia de dólares por la cosecha, sumados a los 60 millones diarios que venderá Hacienda, el BCRA apuesta a que el dólar se desplome. Además, como congeló el techo de la banda cambiaria, le está diciendo al mercado que, en el peor de los casos, el billete puede subir solo 21% hasta fin de año, mucho menos que la inflación esperada, pero sobre todo, menos que las tasas implícitas en los contratos de futuros que se venían negociando y que suponían un dólar a $59,70 para diciembre.

Entonces si el mercado cree que las ventas del Banco Central, sumadas a las de Hacienda (210 millones por día) alcanzarán para mantener al dólar en el vecindario de los $51,45 bajarán los precios de los futuros, haciendo que sea negocio vender dólares hoy, poner los pesos a ganar intereses y comprar un futuro más barato para garantizar la salida y embolsar la tasa sin ningún riesgo.

Como en los mercados financieros los desayunos gratis no duran mucho, el precio del dólar tendría que seguir bajando hasta que la diferencia entre el precio contado y el de los futuros, tenga un valor equivalente a la tasa que se puede obtener por colocar pesos a interés.

|

Dos salvedades. La primera es que no existe en realidad un precio que el Banco Central se comprometa a sostener, sino que como ocurrió cuando en febrero el dólar entró en la zona de intervención, una cotización por encima de $51,45 activa las ventas diarias de 150 millones por parte del Central; si ese volumen no fuera suficiente, el dólar podría mantenerse un tiempo por encima de ese valor.

La segunda, es que más ciertamente después del balotage y con alguna probabilidad antes, el Banco Central podría abandonar su estrategia y dejar de vender, con lo que las posiciones de futuros post elecciones son mucho mas inciertas que las que vencen mas temprano. Por eso en el primer día de operaciones del mercado, luego de los anuncios, los futuros de octubre bajaron 2,88% mientras que los de diciembre solo retrocedieron 2,09%.

En resumen; el Banco Central busca congelar el dólar hasta las elecciones. Si lo logra, la inflación bajará también y las expectativas de la población se recuperarán, aumentando las posibilidades electorales del oficialismo. Si, por el contrario, el mercado desafía el límite superior, las chances de Cambiemos se evaporan, acelerando la devaluación en un circulo vicioso.

|

|

|

|

|

Como señalamos en la anterior edición, la economía argentina es muy dependiente de las condiciones internacionales. En particular, por el elevado déficit fiscal y la necesidad de refinanciar vencimiento de deuda, es crucial lo que pase con las tasas de interés internacionales y los flujos de capitales hacia los mercados emergentes.

Además, desde el punto de vista comercial, nos afectan tanto los precios internacionales de las materias primas que, con mayor o menor industrialización representan 2/3 partes de nuestras exportaciones, como los niveles de actividad de los principales socios comerciales que compran nuestras manufacturas de origen industrial (MOI)

Repasemos entonces la evolución que han tenido esta semana las principales variables

|

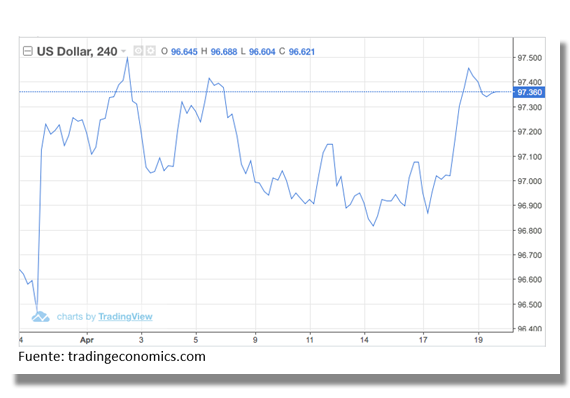

Como puede apreciarse en el grafico superior el dólar se fortaleció ligeramente en el mundo, recuperando el espacio que había perdido en la segunda semana de abril, por lo que, en general, los principales commodities que lo usan como denominador tendieron a retroceder ligeramente

|

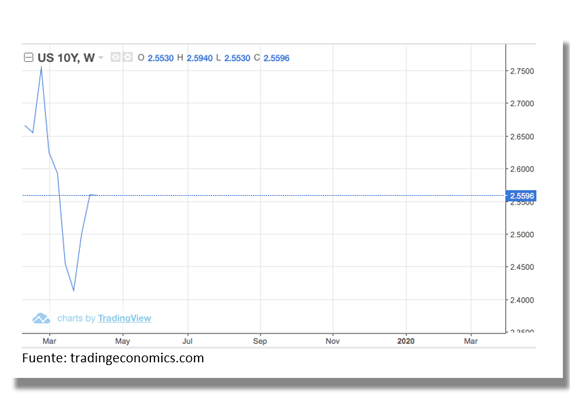

Las tasas de los bonos norteamericanos a 10 años se mantuvieron sin cambios a pesar del fortalecimiento del dólar.

|

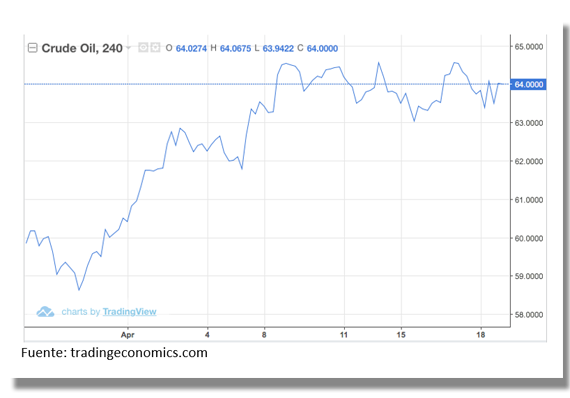

El petróleo, por su parte, inició la semana a la baja, pero recuperó luego todo lo perdido, mostrando una tendencia lateral en las ultimas dos semanas. Este es un dato no menor, puesto que en la ultima semana de marzo y primera de abril habíamos asistido a una suba de casi 5 dólares, que en el caso de nuestro país tiene un impacto doble; en negativo desde el punto de vista del resultado comercial, aumentando la presión de demanda de divisas, porque somos importadores netos de energía, pero además en el mercado interno le pone presión al precio de los combustibles, que esencialmente se forman de multiplicar el precio del petróleo por el del dólar. A su turno, el precio de las naftas impacta en las expectativas de inflación, porque es un bien que la población usa como referencia de precios.

|

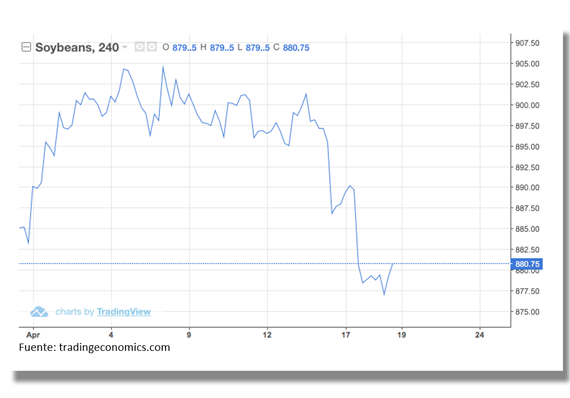

Consistente con la fortaleza del dólar, la soja tuvo un ligero retroceso y está 2,2% por debajo de los niveles de principios de mes.

|

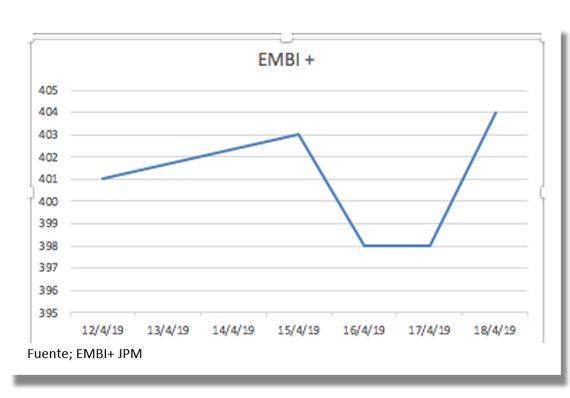

El riesgo país de emergentes cerró la semana con una pequeña suba de 3 puntos básicos, algo que ciertamente se notó en la ultima rueda y que explica en parte la suba que experimentó ese indicador en Argentina. Prácticamente la mitad del aumento del riesgo que vimos el jueves, tuvo que ver con el salto que sufrieron los emergentes y que observamos en el grafico superior.

|

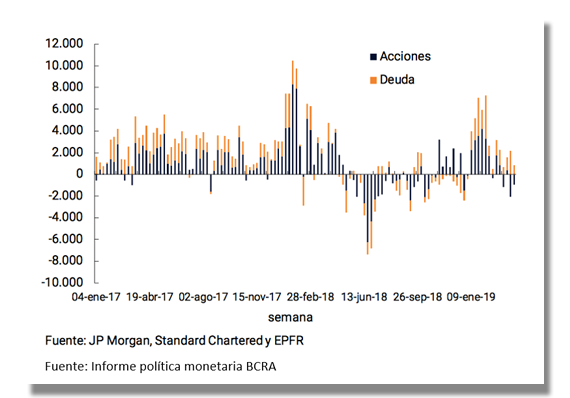

Flujo de capitales a emergentes

|

Nótese, además, desde una perspectiva de mediano plazo, que el shock negativo de emergentes que se llevó puesta a la economía argentina entre mayo y septiembre pasados, se había dado vuelta en enero y febrero, lo que oportunamente ayudó a que experimentáramos una suerte de “veranito financiero”, pero claramente se está quedando sin fuerza y con esos flujos escasos en bonos y directamente negativos en deuda, no van a ayudar a nuestra economía, salvo que se recuperen nuevamente.

|

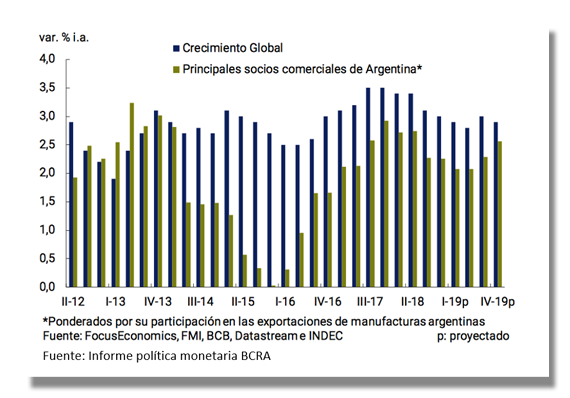

Actividad en socios comerciales

|

Para cerrar el panorama externo, el crecimiento global, pero sobre todo el de nuestros principales socios comerciales de productos industriales, se está recuperando.

|

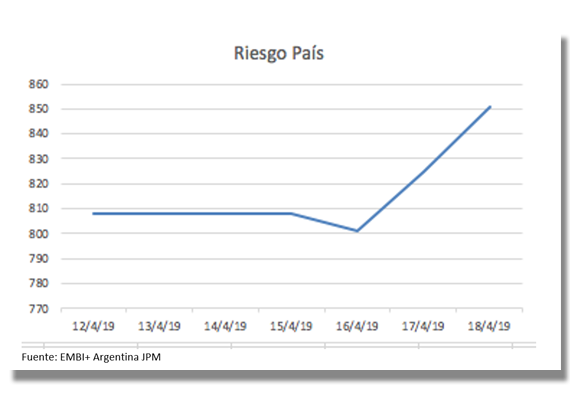

El dato central de la semana fue la fuerte suba que experimentó el riesgo país el jueves, cuando cerro a 851 puntos. La lectura de muchos medios fue ingenua, suponiendo que los anuncios de congelamiento de precios y freno en las tarifas había disparado las ventas de bonos argentinos. Sin embargo, en primer lugar, el congelamiento, como mencionamos en la editorial, no es tal. En segundo lugar, tampoco hubo sorpresa en esa medida que ya venía siendo anticipada, entre otros, por quien escribe. Es cierto que la decisión de frenan los tarifazos pendientes puede haber generado incertidumbre respecto del mantenimiento de las reglas de juego y la rentabilidad de las compañías, pero sobre todo en relación al costo fiscal de la medida. Desde Hacienda informaron que todo el paquete cuesta 9.000 millones de pesos, que es menos del 0,05% del PBI.

Ya dijimos que el jueves fue un día particularmente malo para emergentes, que en promedio vieron subir su riesgo 1,5%. Parece razonable conjeturar que la otra mitad tiene que ver con la incertidumbre que rondo el tono del costo fiscal de la medida y con el hecho cierto de que, aunque sea poco significativo, todo suma y ya nadie habla del déficit cero, sino del eufemismo “casi cero”.

Un último comentario tiene que ver con que, hasta el 28 de abril, muchos fondos de acciones que operaban con índices que incluían países fronterizos, están rearmando sus carteras, desprendiéndose de esos papeles, mientras que otros que operan índices de emergentes se preparan para tomar posiciones en compañías argentinas. No está claro en el mercado cual será el efecto neto que esta recomposición de portafolios va a tener, pero es probable que hasta que se acomoden nuevamente las piezas, ello aumente la volatilidad de las acciones argentinas, contagiando de rebote a los bonos, en los próximos quince días.

|

|

|

|

|

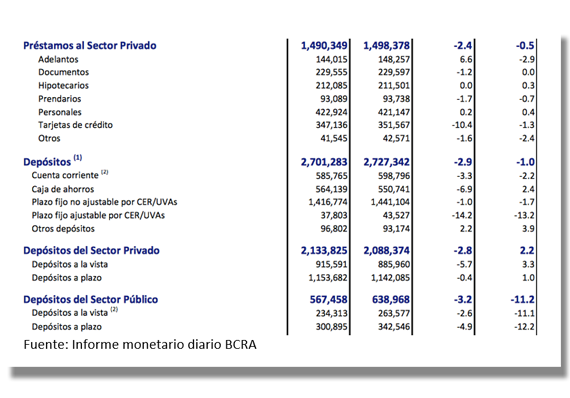

Los depósitos del sector privado mostraron una recuperación del 2,2% en los últimos 30 días, pero de solo 1% en los plazos fijos. Si bien estamos transitando meses de baja estacionalidad, no debemos perder de vista que esos movimientos nominales reflejan en realidad caídas reales significativas, si tenemos en cuenta que hubo 4,7% de inflación en marzo. En rigor, lo que estamos observando es la contrapartida de la caída en la demanda de dinero que sufrió la economía durante el mes de marzo. Será crucial en las próximas semanas seguir la evolución de este indicador.

Por otro lado, nótese que los prestamos vía tarjeta de crédito siguen cayendo incluso en términos nominales, aunque los créditos personales caen menos, e incluso muestran una ligera suba nominal.

|

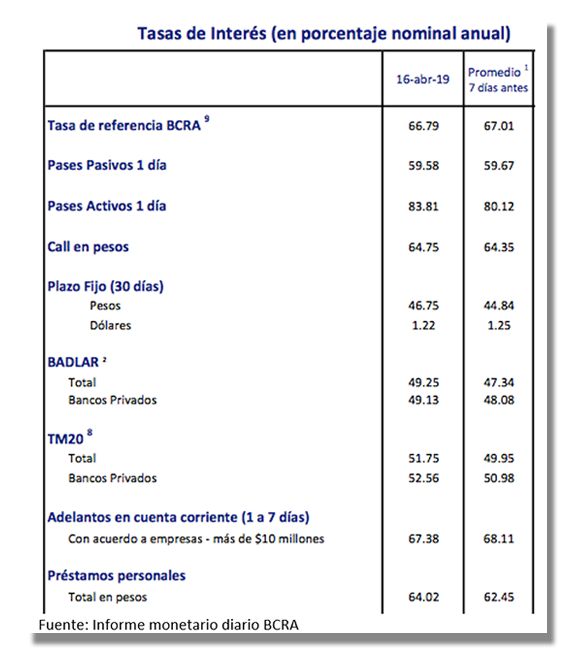

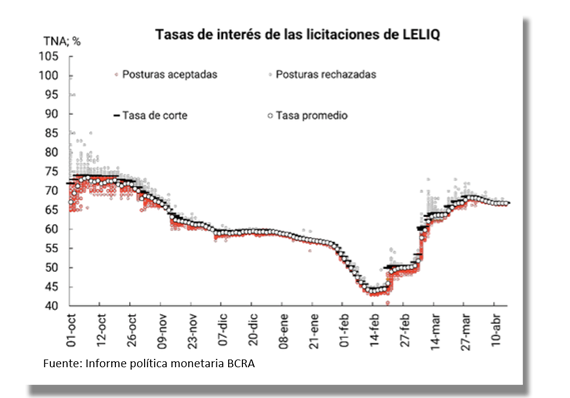

Las tasas de referencia del Banco Central mostraron en la semana una ligera caída que confirma, que al menos hasta que se conoció el dato de inflación del martes y se anunciaron las nuevas medidas, la autoridad monetaria estaba convencida que había logrado frenar la última corrida al dólar. Nótese, en el gráfico inferior, que desde el pico de fines de marzo hay una clara tendencia, suave, pero sostenida, a la baja.

En contraste, la trasmisión de la tasa de política al resto de las tasas del sistema confirma el rezago, puesto que los plazos fijos que pagaban 44,8% la semana pasada, ofrecieron 46,7% esta semana y lo mismo ocurrió con los depósitos de grandes ahorristas (BADLAR), que pasaron de recibir 47,3% a percibir 49,2%

Está claro que para la gente, incluidas las empresas, que necesitan liquidez de corto plazo, no es una opción ir y volver al dólar, porque pierden el spread entre el precio comprador y el vendedor de la divisa, pero también es cierto que incluso el 49,2% que los bancos ofrecen a los mayoristas no compensa una inflación mensual del 4,7%.

En conclusión, o las tasas siguen subiendo, o las expectativas de inflación se pinchan, pero no es consistente tener tasas reales negativas en pesos y pretender sostener la demanda de moneda local.

|

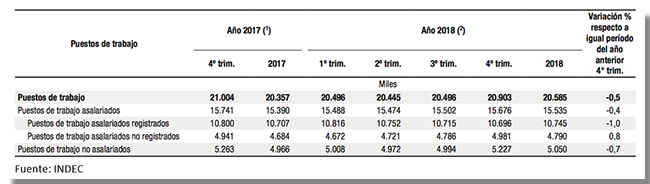

Las preocupaciones de la economía real esta semana orbitaron en torno del mercado de trabajo, porque se conocieron los datos de la cuenta de generación del ingreso, del INDEC, que confirmaron que se perdieron 101.000 empleos en los últimos 12 meses.

Lo interesante de los datos es que el promedio esconde una caída mayor en el empleo asalariado registrado, donde la crisis se llevó puestos 104.000 puestos, que convive con una suba de 40.000 empleos informales en relación de dependencia. La primera sospecha es una precarización del empleo que tiene que ver con empresas que dejan de hacer los aportes a sus trabajadores, pero no debe perderse de vista que la uberización de la economía está generando nuevos puestos que entran en una zona gris de relación de dependencia, como es el caso de empresas como Rappi y Globo, o el propio Uber, que en muchos casos permite la subcontratación de choferes, para quienes tienen un auto disponible, pero ya cuentan con otro empleo.

|

Otra manera de entender el impacto de la crisis en el mercado de trabajo es a partir de los datos presentados por el Banco Central en su último informe de política monetaria, en base al SIPA. En efecto, los cambios en el stock de trabajadores dependen de los flujos de salida (despidos) y entrada (contrataciones)

Como puede verse en el siguiente gráfico, las tasas de despido son incluso inferiores a las que prevalecieron en los seis trimestres de crecimiento entre fines del 2016 y mediados del 2018. Esto es consistente con trabajadores que, conscientes de la dificultad de conseguir un nuevo empleo, cuidan mas el que tienen. El signo distintivo de la crisis, en el mercado de trabajo, es el derrumbe de la tasa de entrada. En síntesis; contrario a lo que muestran muchos medios, no hay un problema de despidos, sino de falta de generación de nuevas oportunidades laborales.

|

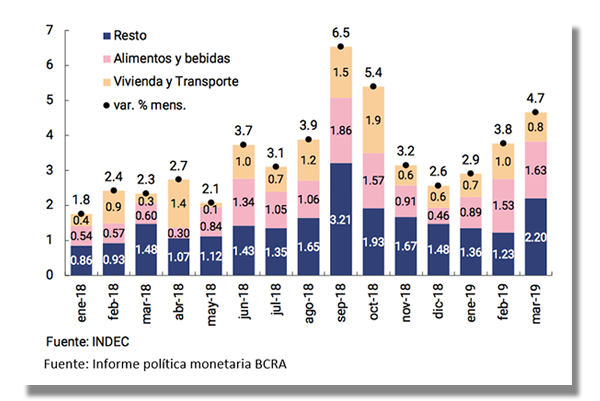

Con seguridad, el dato que lo cambió todo esta semana fue el de inflación, porque aunque se esperaba un anunció por encima del 4%, nadie imaginó que la realidad estaba mas cerca del 5%.

La noticia no solo disparó la modificación sustancial de la política cambiaria que discutimos en la editorial, sino que influyó en los anuncios de precios congelados y freno de las tarifas.

Más aún; aunque se esperaba el impacto en rubros como Educación, que siempre aumentan de manera estacional cuando comienzan las clases, del mismo modo que ocurre con las prendas de vestir cuando cambian de colección verano a otoño, sorprendió el 6% en alimentos, que encima acumula un 64% en los últimos doce meses, sepultando cualquier posibilidad de que los datos de pobreza del primer semestre, que se conocerán el 29 de Septiembre, muestren algun alivio clave para el balotage.

|

Es interesante descomponer la contribución de cada categoría a la inflación general para ver que fue lo que pasó.

Como ilustra el siguiente gráfico, Alimentos y Bebidas, clave en las expectativas de inflación, venía desacelerando hasta diciembre, pero aumentó fuerte en enero, volvió a subir mas fuerte en febrero y todavía en marzo trepo un escalón adicional. De sumarle menos de medio punto (0,46) a la inflación de diciembre, pasó a explicar mas de un punto y medio (1,63) en marzo. Los tarifazos también influyeron y ciertamente frenarán su aporte en los próximos meses, pero la agregaron casi un punto (0,8) al mes y ya venían sumando fuerte en febrero

|

Como se viene comportando la demanda Agregada

|

Para tratar de entender las posibilidades de recuperación de la economía, es útil descomponer las contribuciones de las cuatro locomotoras de la demanda agregada; el consumo, la inversión, el gasto y las exportaciones netas.

Es evidente que en un contexto de ajuste fiscal es imposible pedirle al gasto publico que sume y como se ve en el grafico siguiente, tampoco, en medio de la incertidumbre electoral es plausible pensar que la inversión sume. Más bien todo lo contrario; esa variable, que había sido, contrario a lo que mucha gente cree, la que más había crecido en los seis trimestres positivos que terminaron a mediados del año pasado, se derrumbó 11,6% en el último trimestre del 2018 y no se va a recomponer hasta que no sepamos quien va a gobernar desde el 10 de diciembre. Sin perjuicio de ello, el subcomponente de la construcción sí viene mostrando cierta recuperación, en indicadores como los despachos de cemento y los permisos de construcción (36% más que hace un año). Esto es consistente con la fuerte baja del costo del metro cuadrado en dólares, puesto que mientras que el costo de la construcción subió 55,9%, según la Cámara Argentina de la Construcción, el dólar trepó 115% en el mismo período. Es muy probable que este sea, junto al agro y la energía, los sectores que empujen la recuperación de la economía

|

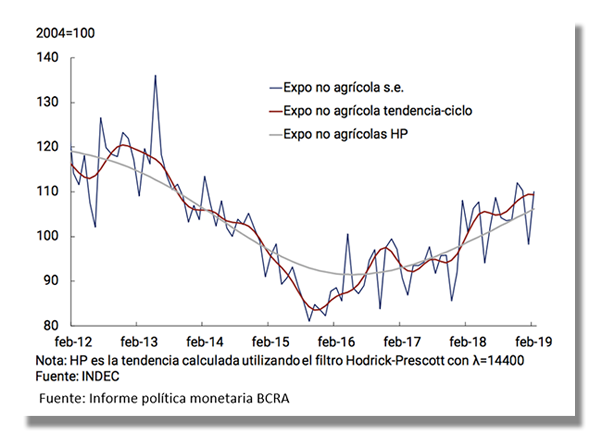

La vedet de la recuperación serán sin dudas las exportaciones, aunque como consecuencia de la estrategia de desarrollo imperante en los último 12 años es la locomotora mas pequeña de todas. Se trata de una variable clave, porque es el indicador más fuerte de sostenibilidad del ciclo, puesto que de ellas depende la capacidad de generar divisas genuinas que nos blinden de la volatilidad de los flujos financieros y de la tómbola de los precios internacionales de los commodities.

Tan es así que entre 2004 y 2015, las exportaciones en cantidades solo crecieron 4%, lo que explica por qué colapsó la economía cuando la soja dejó de costar 550 dólares por tonelada

|

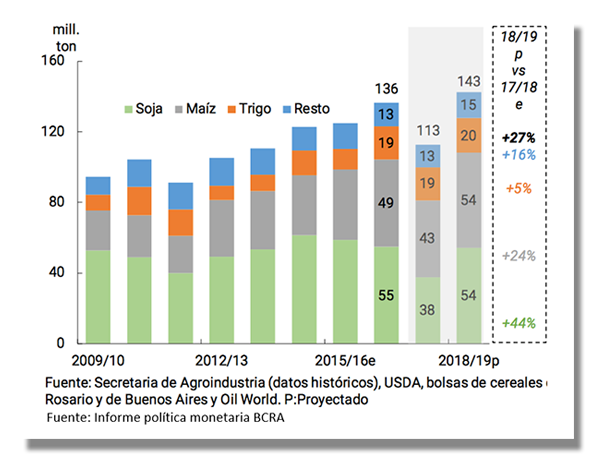

Como se puede observar en el gráfico, las expo de manufacturas acumulan tres años de crecimiento sostenido y este año con una cosecha que todo parece indicar que será 26% mayor a la del año pasado, las exportaciones totales probablemente crezcan cerca de 18%.

|

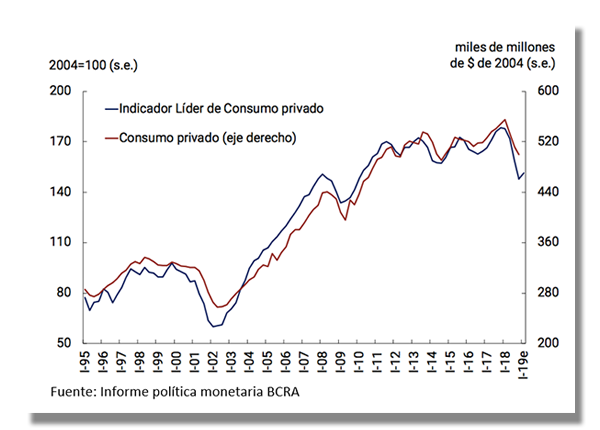

La gran pregunta es como se desempeñará el consumo privado, puesto que se trata del motor más importante de la demanda, pesando 57% del PBI.

A fines del año pasado, cuando la inflación venía desacelerando, había cierta expectativas de que fuera este el driver de la recuperación, en tanto y en cuanto se descontaba que las paritarias buscarían recuperar parte de lo perdido en 2018 y asegurar con alguna suerte de clausula gatillo o revisión, la paridad en 2019, al tiempo que las jubilaciones, pensiones y asignaciones que paga el Estado crecerían muy por encima de los precios, con la nueva fórmula de movilidad que ajusta según la inflación pasada (70%), con un lag de tres meses.

Sin embargo, la aceleración de los precios en enero y febrero echó por tierra esa posibilidad y salvo que masivamente los gremios negocien acuerdos como los que acaba de firmar la Provincia de Buenos Aires con los docentes, recomponiendo parte del 2018 y asegurando gatillo para 2019, es poco probable que el consumo empuje.

Más aún; un componente importante de la volatilidad del consumo tiene que ver con los bienes durables, cuya demanda depende mucho del precio del dólar (porque son transables dolarizados) y del acceso al crédito (porque suelen comprarse en cuotas).

Con tasas por las nubes, incertidumbre y dólar caro, las ventas de autos se derrumban 54% y las de electrodomésticos caen 40% en lo que va del año. Estos bienes son además, aspiracionales de la clase media, y su difícil acceso explica en parte la caída del oficialismo en las encuestas

|

|

|

|

|

Recibes este email porque estás suscripto a nuestra lista de correos.

.

|

|

|

|

No hay comentarios.:

Publicar un comentario

Nota: sólo los miembros de este blog pueden publicar comentarios.