Anatomía de la crisis

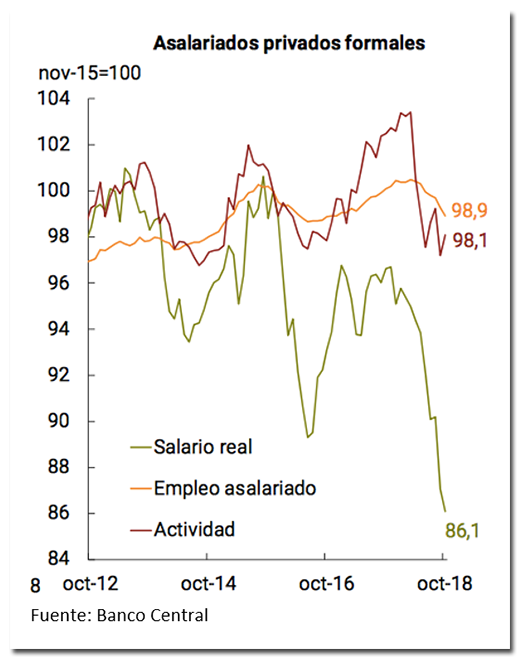

Si la crisis de 1995 fue una crisis de empleo, en la que 18,6% de los que buscaban trabajo no lo encontraban, aunque gracias a la estabilidad de la convertibilidad los salarios reales cayeron menos (5%), la actual está signada por la caída del salario real (14%), en un contexto en el que el tipo de cambio absorbió el shock del cierre del financiamiento que ocurrió el año pasado, amortiguando el impacto sobre el empleo, que solo cayó un 1%, tal y como lo ilustra el grafico

En ese contexto, la recuperación de la actividad depende centralmente de que los ingresos reales hagan pie, por la combinación de recomposiciones salariales y un freno en las tasas de inflación, habida cuenta las jubilaciones y asignaciones suben con un lag de seis meses y que muchas paritarias se cerrarán con un numero fijo, más clausulas de revisión.

La clave de las expectativas

Esto nos lleva al corazón del problema, que es el de las expectativas, porque si la devaluación de abril-mayo era la consecuencia del corte del financiamiento externo, el salto de $30 a $40 que operó en septiembre, fue la contracara de una huida de la moneda doméstica, que solo se explica por la creciente desconfianza política y económica de esas semanas en las que tambaleó medio gabinete y que si no hubiera sido por el apretón monetario de Sandleris, sumado al upgrade del salvataje del fondo, terminaban en una corrida bancaria que se llevaba puesto al gobierno entero.

Es importante esta diferencia, porque una cosa es un desequilibrio de precios relativos y otra muy distinta un repudio a la moneda. En efecto, es evidente que el tipo de cambio real de equilibrio es mas bajo cuando hay financiamiento para un nivel de absorción doméstica superior al producto (léase, consumo más inversión, público y privados), como también es obvio que el dólar debe subir si se acaba esa posibilidad, para que ese precio tan importante haga su trabajo incentivando la producción de transables y desincentivando su consumo. Pero cuando estamos asistiendo a una corrida contra el peso, el dólar puede subir sin techo, porque se espiraliza junto con los precios, acelerando la inflación. Ahí es donde falla el plan del Fondo, que por su propio diseño busca evitar a toda costa el financiamiento de un atraso artificial en el tipo de cambio real, dejando “que el dólar valga lo que tiene que valer”, como si la corrida fuera porque un dólar de 40 no alcanza para equilibrar el balance de pagos. Es evidente que la paridad real, que es la que importa, a los efectos de la cuenta corriente, no cambia si el dólar sube 50% mas y los precios acompañan con un aumento exactamente igual.

Con una inflación del 4% como la que anticipan las principales mediciones privadas para marzo y otro tanto en abril, es difícil pedirles a los ahorristas que se queden en pesos; se necesita como mínimo una tasa nominal anual de 48%, más los puntos extra necesarios para cubrir el margen de error en las estimaciones que el dueño del dinero hará, antes de tomar una decisión. Ese margen, a su vez, es más alto, cuanto mas volátil es la inflación, porque una cosa es una cobertura cuando todos los meses la inflación es 4% y otra muy distinta, cuando un mes es 2% y el siguiente 6%.

En ese vecindario, la autoridad monetaria tiene que elegir entre dos males; tasas altas o disparada del dólar. Solo es posible bajar ambos, si las expectativas de inflación hacia delante ceden y para ello es clave estabilizar el dólar. Sabemos, en ese sentido, que abundarán las divisas en los próximos tres meses, por la combinación de las liquidaciones del campo y las licitaciones de 60 millones diarios de Hacienda, pero también estamos seguros que habrá un proceso de dolarización de carteras, por la incertidumbre electoral. En 2017, sin el riesgo de cambio de gobierno, asistimos a un proceso similar, pero en ese entonces el Banco Central podía vender billetes para contener la divisa. O negocia una posibilidad similar con el Fondo, o solo le queda acumular dólares en ANSES y lo Bancos Oficiales, para construir un poder de fuego disciplinador.

¿Que pasó en el mundo?

En Abril del 2013, Diana Campello y Cesar Zucco publicaron un artículo en el que demostraron que los “buenos tiempos económicos externos”, medidos por un índice que combinaba la tasa de interés internacional y el precio de los commodities, correlacionaba fuertemente con el PBI de 12 países latinoamericanos, siendo la relación mas fuerte, la existente en Argentina. Más aún; los autores demostraron que el contexto externo favorable aumentaba 50% las chances de los oficialismos de ganar la siguiente elección.

En esta sección, por lo tanto, veremos como evolucionan los principales commodities (Soja y Petróleo), las tasas de interés internacionales, la fortaleza del dólar en el mundo y el índice de bonos de los mercados emergentes

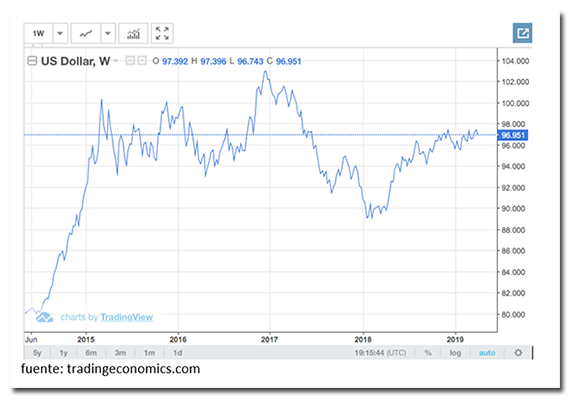

Dólar

En los últimos cuatro años el dólar, que se había fortalecido mucho en 2014, osciló en torno de los valores que esta mostrando actualmente. Como puede verse en el grafico alcanzó un pico máximo a fines del 2016 y un mínimo a principios del 2018

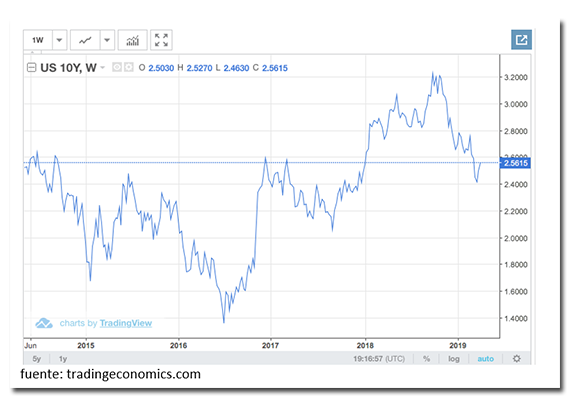

Tasas Bono 10 años USA

La fortaleza del dólar en el ultimo año, es consistente con el flight to quality de los mercados emergentes, que hicieron mas abundante el financiamiento en los Estados Unidos, ayudando a unas tasas mas bajas. Al mismo tiempo los datos de inflación de inflación relativamente controlada hicieron que la Reserva Federal se mostrara más prudente con el proceso de suba que tenía previsto

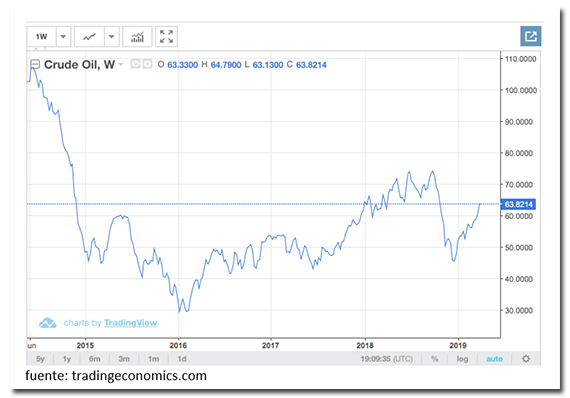

Petróleo

Al estar medidos en dólares, los principales commodities suelen mostrar un comportamiento espejado; suben cuando se debilita la moneda nortemericana y viceversa. Nótese la fuerte caída del 2014, en simetría con el fortalecimiento del dólar y la reciente suba. Como importador neto de energía, la recuperación del precio del petróleo es una mala noticia para nuestro país en el corto plazo, aunque hace más rentables las perforaciones en Vaca Muerta y otros yacimientos, aliviando la restricción de divisas en el largo plazo.

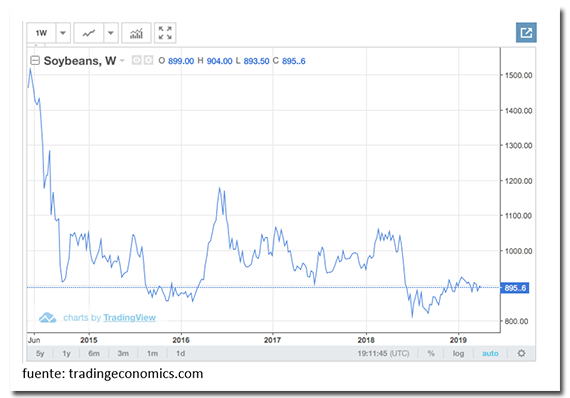

Índice de Soja

En líneas generales la soja también muestra el comportamiento antes descripto, aunque la recuperación del ultimo año no ha sido tan marcada, como consecuencia de la guerra comercial entre Estados Unidos y China, que afectó particularmente los stocks de la oleaginosa.

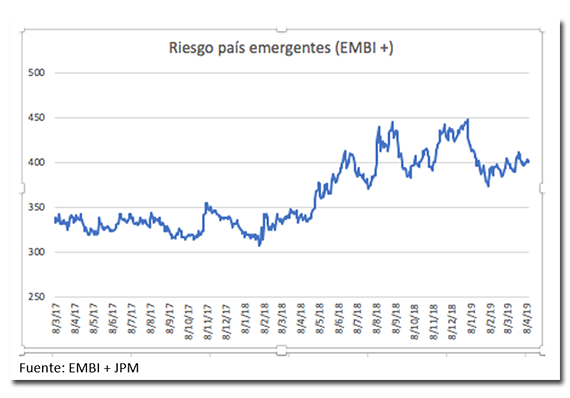

Riesgo Emergentes

La contracara del vuelo a calidad que ofreció liquidez en los Estados Unidos, permitiendo bajar las tasas y fortalecer al dólar, fue la salida de capitales de los emergentes, que empezó en mayo del año pasado, tocando su pico el 31 de diciembre pasado. Aunque buena parte de esa presión cedió, los 401 puntos en que cerró el riesgo el viernes pasado, todavía están 70 puntos por encima del promedio del 2017.

¿Que pasó en el país?

Desconfianza externa

El indicador de riesgo país es útil al menos desde dos ópticas; en el largo plazo porque es imposible volver a los mercados de capitales con una prima de 800 puntos encima de lo que paga un bono soberano en Estados Unidos y esto quiere decir que a menos que en los próximos dos años asistamos a una baja fuerte del spread, habrá que renegociar, primero con el Fondo Monetario y si no fuera suficiente, con el resto de los acreedores privados. En ese contexto no hay chances de que se produzcan inversiones de mediano y largo plazo Este es indicador clave para tomar decisiones estructurales en una firma.

Pero, además, en el corto plazo, una suba del riesgo país produce una mayor salida de capitales, presionando sobre el precio del dólar. Tenemos acá un caso de causalidad circular; la volatilidad del dólar afecta la demanda de bonos argentinos, presionando el riesgo al alza, al tiempo que la suba del riesgo también afecta negativamente al dólar.

Con esa lógica causal en mente, vemos que el vuelo a calidad que se produjo en todos los emergentes en el mes de mayo del año pasado también fue el evento principal que coordinó la salida de capitales en Argentina, junto con la entrada en vigencia del impuesto a la renta financiera. Pocas veces en la historia hubo una combinación tan perfecta en el timming entre un disparador externo y una causa interna que operó como amplificador.

Es razonable conjeturar que la mejora operada desde diciembre en nuestro país también haya tenido que ver con el mejor clima internacional para todos los emergentes, pero la suba del riesgo que se observa desde marzo es absolutamente idiosincrática y esta asociada a la inflación persistentemente alta, junto con la volatilidad cambiaria observada.

Desconfianza interna

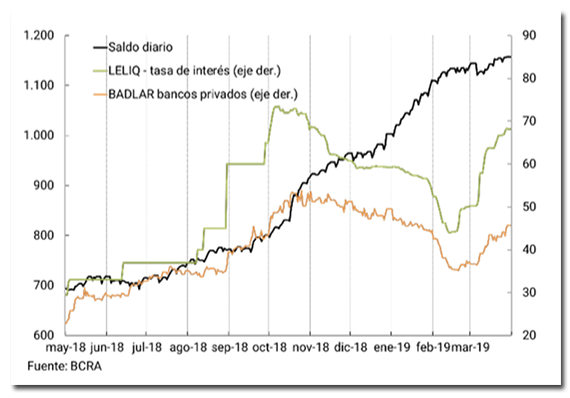

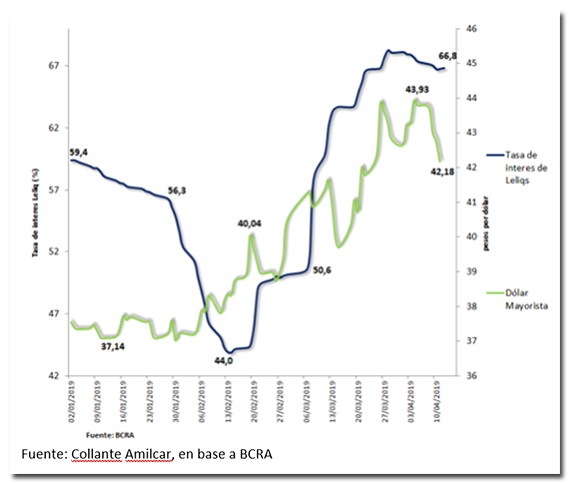

El mejor indicador de confianza en el sistema es la evolución de los depósitos en pesos del sector privado que, como puede observarse en el último informe monetario del Banco Central, frenó su crecimiento cuando se aceleró la baja de tasas de política monetaria del BCRA. Durante marzo hubo incluso un episodio de salida de depósitos que corrieron al dólar generando el ultimo salto que hizo que la divisa tocara los $45. Con la fuerte suba de tasas operada en marzo se recompusieron los depósitos y a juzgar por el comportamiento de los bancos en las últimas licitaciones de leliqs, que permitieron bajar las tasas desde el pico de 68% hasta el 66% del viernes pasado, da la sensación que se estabilizó nuevamente el mercado monetario.

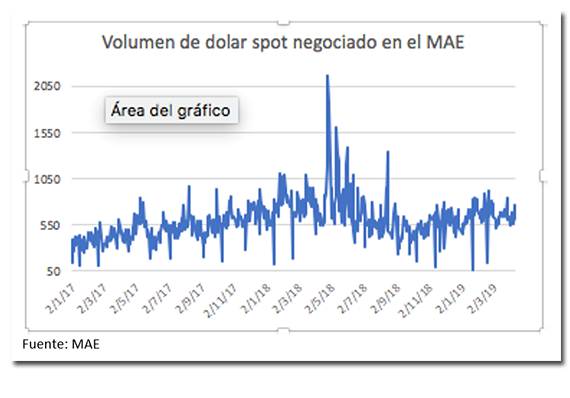

La contracara de esos depósitos es obviamente la demanda de dólares que estuvo sostenida en marzo y que recién encontró novio en las liquidaciones del agro que empezaron a tomar volumen en la ultima semana. Sin perjuicio de esto, los volúmenes operados en el MAE están lejos de los picos de mayo y septiembre pasado

Otra manera de observar la tensión entre el dólar y las tasas es mirando como coincide el inicio de la ultima corrida contra el peso, con el momento de tasas mas bajas, en el que además se conocían los datos de inflación de febrero, que sorprendieron por lo alto. Más aún, como puede verse en el grafico siguiente, hubo un lag de prácticamente una semana en la respuesta del central, hasta que interpretó la suba en el dólar como un problema que requería comenzar a subir las tasas.

Por supuesto, como siempre decimos, en un mercado donde hay libertad para comprar y vender dólares, no hay manera de anticipar futuros saltos en el precio, más allá del acompañamiento de la divisa a la inflación general. Sabemos que habrá abundancia de dólares en los próximos tres meses, por la cosecha record del campo y que se sumarán los 60 millones diarios de licitaciones de Hacienda, pero también descontamos que habrá un proceso de dolarización de carteras por la incertidumbre electoral. Este último proceso además, puede acelerarse o amortiguarse, dependiendo de hasta que punto el resultado de las PASO en agosto sorprenda al mercado. Es importante comprender que efectivamente es la sorpresa y no el resultado, lo que puede disparar la demanda o calmarla, puesto que, si se confirma un resultado previsible, el mercado habrá ajustado en la previa.

Tampoco conocemos la estrategia del gobierno para hacer frente a este proceso de dolarización. Es plausible pensar que será anticipado y que por lo tanto en estos meses de abundancia se cargarán las municiones del fuego amigo de la ANSES y los bancos públicos, al tiempo que no sería irracional que se este negociando con el FMI la posibilidad de aumentar el monto de las licitaciones diarias de Hacienda, en una eventual corrida electoral, habida cuenta que para fines de junio la zona de intervención cambiaria (ZNI) permite que el dólar llegue a los $53,63 antes de habilitar las ventas del Central y todos sabemos que si el billete trepa hasta ese lugar puede ser demasiado tarde para tratar de pararlo.

En estos meses tendremos además una señal clara de cuan probable es un nuevo episodio cambiario entre elecciones. Si el gobierno domina la situación, el dólar debería volver a la parte de baja de la zona de no intervención, e incluso perforar dicho nivel. Si en estos meses de relativa abundancia eso no ocurre, el panorama del segundo semestre será tanto mas sombrío.

Economía real

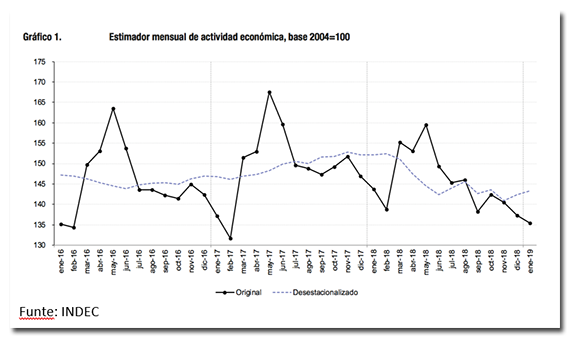

El estimador mensual de actividad económica (EMAE) muestra que, en diciembre y enero, la economía creció 1% y 0,6% respectivamente, respecto del mes anterior y teniendo en cuenta todos los aspectos de estacionalidad.

Por supuesto, cuando la comparación se hace contra el mismo mes del año anterior, el PBI todavía sigue mostrando un nivel inferior, porque, aunque la tendencia haya pegado la vuelta, la suba de los últimos dos meses todavía no compensa la caída acumulada en los meses anteriores.

Además, aunque los datos oficiales del INDEC llegan con bastante retraso, sabemos gracias al índice que elabora la consultora de Orlando Ferreres, que la actividad continuó expandiéndose en febrero un 0,2% de manera que llevamos tres meses consecutivos de recuperación.

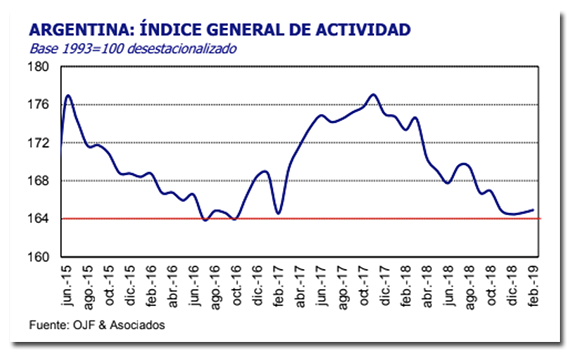

Es cierto, no obstante, que es muy probable que la combinación de una inflación acelerada, suba de tasas, e inestabilidad cambiaria, haya abortado la recuperación en marzo. Sin perjuicio de ello, el segundo trimestre será también de crecimiento con seguridad, por la expansión del agro, que todo parece indicar que ofrecerá una cosecha record, que además se compara contra la sequía que hizo perder el 35% de los granos el año pasado.

El problema es que ese crecimiento, no estará difundido entre los distintos sectores de la actividad y además estará concentrado geográficamente en el interior.

La recuperación de la economía en los grandes centros urbanos dependerá del ingreso de las nuevas paritarias, la estabilidad del dólar y la baja de la inflación; tres variables sobre las cuales hay mucha incertidumbre aún.

Inflación

Los últimos datos de inflación de las consultoras privadas coinciden que marzo cerraría con aumentos entre 3,7 y 4%, mientras que en abril el guarismo sería similar, en parte por el arrastre estadístico de marzo (1,6%) y por el aumento de tarifas (0,6%) que le ponen un piso de 2,4%.

Para muchos analistas es incompresible la aceleración de estos meses (recordemos que diciembre había dado 2,6% y enero 2,9%) porque el apretón monetario mantiene la cantidad de dinero de alto poder por debajo de los niveles de diciembre y apenas un 3,6% por encima del valor que tenía al inicio del programa, en octubre del año pasado.

Pero el problema es que desde el punto de vista monetario la inflación está causada por el exceso de medios de pago en relación a la demanda de dinero y todo parece indicar que la demanda de saldos reales ha seguido cayendo, sobre todo en marzo.

Pero, sumado a eso, en el mes de febrero hubo un salto en el precio de la carne y un aumento de precios regulados, que sumaron prácticamente 2 puntos de inflación, sin que la política monetaria haya tenido nada que ver.

Esto ha reabierto un debate en la profesión, porque muchos piensan que, si se mantiene un férreo control sobre la cantidad de dinero, eventualmente no habrá pesos suficientes para convalidar todos esos aumentos de precios relativos que, en Argentina, como demostró Julio Olivera hace mas de 60 años, empujan la inflación.

Hay que entender que una cosa es el conjunto de precios de equilibrio, una vez que se vacían todos los mercados, y otra cosa muy distinta es la política de fijación de precios de cada unidad de producción, que puede estar completamente disociada de la cantidad de dinero de la economía, en el corto plazo. Es cierto que, si los precios siguen aumentando sin un acompañamiento de la cantidad de dinero, no será posibles hacer todas las transacciones a los precios nuevos, pero lo que no está tan claro es que eso genere un freno en los precios y no en las cantidades.

En el corto plazo, si el programa monetario sigue en vigencia y la inflación no se desacelera, las tasas de interés reales volarán por los aires, o directamente se profundizará la recesión.

En este contexto esta semana el Ejecutivo anunciará un paquete de medidas tendiente a coordinar precios de productos de la canasta básica y tarifas, algo que debió haber hecho en octubre pasado, cuando lanzó el programa monetario. Esperemos que no sea demasiado tarde y que el anuncio no se confunda con las viejas e inefectivas prácticas de control de precios.

No hay comentarios.:

Publicar un comentario

Nota: sólo los miembros de este blog pueden publicar comentarios.