|

|

|

|

|

|

|

| ¿Cual es el precio de equilibrio del dólar? |

|

|

|---|

|

|

|

| |

Visto desde el quinto subsuelo, el cuarto subsuelo es alto. El comentario viene a cuenta de que el dólar en el mundo en realidad se está debilitando; por el boom de emisión covid y la incertidumbre sobre la recuperación de la principal economía del mundo, el billete verde ya perdió casi el 10% de su valor en los últimos 5 meses. Si en Argentina sube es porque el peso está cayendo aún mas bajo. Gracias a Dios las expectativas aquí se forman mirando el precio de la moneda norteamericana, porque el dólar paralelo subió en los últimos cinco meses 57%, pero el euro blue trepó 72% en el mismo lapso.

|

|

|---|

|

| |

|

|

|

|

| |

Dicho de otro modo; el peso se hundió mas de lo que la suba del precio del dólar sugiere y la razón es bastante simple: sobran pesos y faltan divisas.

|

|

|---|

|

| |

|

|

|

|

| |

La pregunta me la hizo Luis Majul el jueves por la noche: ¿Qué va a pasar con el dólar?

Le respondí con otra pregunta: ¿Cuál dólar?

No me canso de explicar que no puede saberse el precio futuro de un activo financiero, porque, de hecho, cuando es posible comprar y vender libremente ese instrumento, el precio actual ya refleja toda la información disponible al momento. Por supuesto, hay incertidumbre y con los mismos datos, las expectativas pueden diferir de persona a persona, pero ese debate se salda en el mercado del mismo modo que se equilibran los precios de las apuestas antes de un evento deportivo.

Con 2,05 metros de altura y 116 kilos, Tyson Fury es favorito para vencer por segunda vez a Deontay Wilder, en la tercera pelea entre ambos que por ahora tendrá lugar el 20 de enero en Los Estados Unidos, pagando 1,28 dólares por cada billete apostado.

Si me preguntan que pasará con las apuestas más cerca de la pelea, la respuesta más honesta es que no hay modo de saberlo. Si no hubiera ninguna novedad, no deberían moverse, pero si trasciende una lesión de alguno o se filtra un entrenamiento explosivo de otro, pues las expectativas pueden cambiar y con ellas, los precios de las apuestas.

|

|

|---|

|

| |

|

|

|

|

| |

Lo mismo ocurre con el dólar, pero aquí el problema es que en el mercado oficial no hay libertad de entrada y salida, por lo que el precio no refleja las expectativas y entonces las distintas especulaciones no tienen un ring en el cual ponderarse.

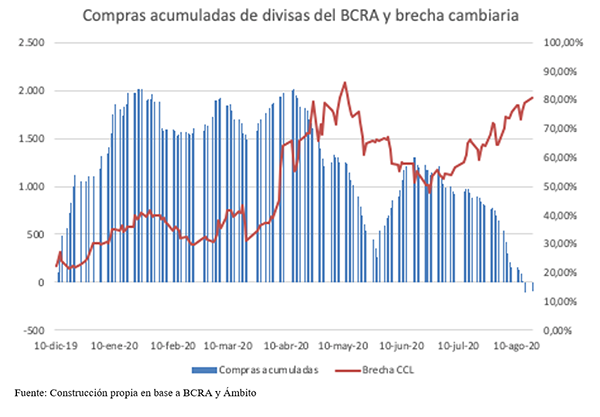

En ese contexto el precio termina siendo una decisión política (del BCRA en el mejor de los casos), pero lo que no se puede evitar es el ajuste por la vía de las cantidades. Si en el mercado paralelo, el precio que efectivamente hay que pagar para conseguir dólares sube, aumentará la presión sobre las divisas que el BCRA vende a en promo, tanto en el canal comercial como en el financiero y la autoridad monetaria se ve obligada a vender.

|

|

|---|

|

| |

|

|

|

|

| |

| ¿Por qué sube tanto el paralelo? |

|

|---|

|

| |

|

|

| |

Más allá de haber tocado su record nominal esta semana con $135,64 el contado con liqui está un 5% arriba del máximo del tipo de cambio real de la salida de la convertibilidad. Esto quiere decir que, si hubiera un solo dólar en la Argentina, ese valor sería exageradamente alto en perspectiva histórica.

No obstante, no está para nada claro cual es el nivel del tipo de cambio real de equilibrio y menos aún, a donde termina el tipo de cambio nominal, puesto que la brecha podría estar reflejando inflación reprimida.

Pero explorando la relación entre la competitividad cambiaria y el resultado de la cuenta corriente emerge el patrón del manual. No sabemos cuanto del superávit que hace pico en 2008 es por el tipo de cambio y cuanto por los extraordinarios términos de intercambio, pero lo que si es evidente es que en la medida que cede el tipo de cambio real, por la inflación que empieza a acumularse desde el 2007, se deteriora la cuenta corriente, que recién vuelve a estabilizarse luego de la devaluación del 2018.

|

|

|---|

|

| |

|

|

|

|

| |

El nivel 2018-2019 tampoco es necesariamente de equilibrio, puesto que se produce con términos de intercambio 10% arriba de los del segundo trimestre 2020 y en recesión. Arriba de eso, el tipo de cambio real con Brasil se ha deteriorado notablemente, quedando 20% debajo del nivel de enero y 26% atrás del promedio histórico de los últimos 24 años

Para equilibrar la cuenta corriente, el nivel del paralelo parece que sobraría, pero con el actual valor oficial no alcanza. Además, el shock de pesos en la economía complica la cuenta capital y el esquema cambiario del gobierno está completamente desbalanceado porque, impuesto solidario mediante, ofrece dólares a $100,75 pero los paga a $72,50 si es que alguien distraído decide vender sus ahorros por el home banking. Si para desalentar la compra el gobierno pone un impuesto, para incentivar la venta debería subsidiar el equivalente. Esto sería lo mismo que desdoblar el mercado de cambios y si el gobierno combina una devaluación del comercial con un desdoblamiento del financiero, la brecha bajaría sustantivamente y licuaría en el camino buena parte del excedente de pesos de la economía.

Si, por el contrario, limita más el acceso al dólar ahorro o le pone estacionamiento de seis meses para evitar el PURÉ, deberá soportar una brecha mas grande porque se quedará con menos oferta el mercado paralelo.

|

|

|---|

|

| |

|

|

|

|

|

|

| |

Tanto el índice que proyecta la producción de manufacturas como el de servicios (PMI) subieron en agosto por encima de lo esperado en Estados Unidos, superando en ambos casos los 50 puntos que delimitan el terreno entre las recuperaciones y las caídas en la actividad.

La industria registró 53,6 puntos creciendo por primera vez las ordenes de clientes del exterior, mientras que los servicios anotaron 54,8 puntos. En ambos casos se registraron subas fuertes del empleo, aunque la cantidad de personas que solicitan el seguro volvió a superar esta semana el millón de personas, pero a juzgar por los datos sectoriales, la creación neta de empleo continua en positivo

|

|

|---|

|

| |

|

|

|

|

| |

En la principal economía exportadora europea, Alemania, también hubo fuerte recuperación industrial con PMI de 53 puntos en agosto y 50,8 en el sector de servicios, que sigue expandiéndose, aunque a un ritmo mas lento que el mes anterior, por el resurgimiento de los contagios

|

|

|---|

|

| |

|

|

|

|

| |

En el Reino Unido, por su parte, también asistimos a una recuperación gemela de la industria y los servicios incluso mas fuerte que la americana y alemana, porque el PMI de manufacturas tocó 55,3 puntos (1,5 por arriba del pronóstico) y el de servicios llegó a 60,1 puntos (3 por encima de la estimación de los analistas).

|

|

|---|

|

| |

|

|

|

|

| |

Las principales bolsas del mundo ponderaron más la preocupación por los nuevos casos de COVID, salvo el NASDAQ que cerró en nuevo record

|

|

|---|

|

| |

|

|

|

|

| |

El dólar en cambio se fortaleció y frenó la escalada del oro, lo que muestra que la economía ya no se paraliza por el miedo al COVID y se alejan las chances de una W, máxime cuando el segundo pico de casos parece haber quedado atrás en la última semana de julio e incluso las muertes diarias empezaron también a ceder

|

|

|---|

|

| |

|

|

|

|

|

|

| |

El petróleo Brent y la soja lateralizaron en la última semana sin mayores cambios, aunque en el caso del oro negro hubo caídas en la demanda estimada de Europa y la India, lo que hizo que los expertos de la OPEC recalcularan la caída de la demanda de 2020 en 100.000 millones de barriles más por día, pudiendo llegar a caer la demanda 12,1 millones de barriles por día, si la segunda ola del virus ataca a Europa. Con esas perspectivas, si no hubo un derrumbe en los futuros fue porque primó el entusiasmo en la recuperación de la actividad en agosto y porque se anunció un compromiso de mayores recortes en la producción de hasta 2,3 millones diarios de barriles.

|

|

|---|

|

| |

|

|

|

|

|

|

| |

Después de haber perdido 1,4 millones de empleos en lo peor de la crisis, la economía brasileña recuperó 131.000 puestos laborales en julio, mientras se amesetan tanto los casos como las muertes atribuibles al COVID.

|

|

|---|

|

| |

|

|

|

|

| |

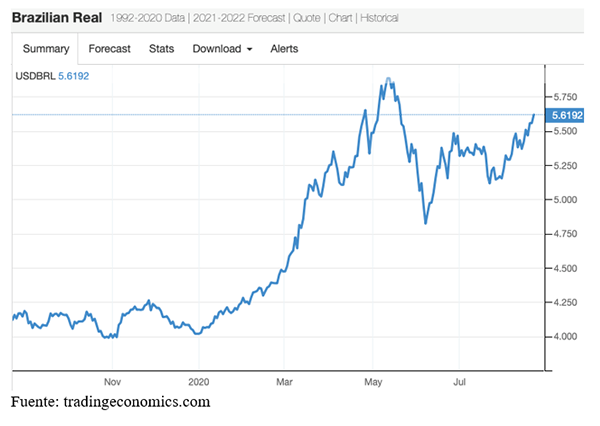

Las autoridades monetarias priorizan la recuperación de la economía y volvieron a bajar las tasas 25 puntos básicos, dejándolas en mínimos históricos del 2% lo que debilitó la demanda de moneda local y puso el dólar nuevamente en 5,61, dejando nuestro tipo de cambio real contra Brasil un 23% por debajo del nivel de enero pasado. Para tener una mejor idea, pensemos que el dólar oficial tendría que costar $94 en Argentina para tener los mimos precios relativos entre Florianópolis y Mar del Plata, que el verano pasado.

|

|

|---|

|

| |

|

|

|

|

| |

Flujos de capitales y riesgo soberano

|

|

|---|

|

| |

|

|

| |

Durante el mes de marzo la salida de capitales de casi 100.000 millones de dólares desde los países emergentes golpeó más fuerte a América Latina, donde salieron casi 30.000 millones, sin embargo, la recuperación de junio y julio estuvo más concentrada en Asia, donde la pandemia quedó atrás y hay menos incertidumbre. Nuestra región no llegó a recuperar una tercera parte de los capitales perdidos, lo que explica por qué Brasil, el más afectado, todavía no puede recuperar su moneda.

En la última semana no los capitales continuaron saliendo, lo que debilitó las monedas locales y subió el riesgo soberano 2,5% castigando más fuerte a Brasil (+6,2) y Chile (7,9%)

|

|

|---|

|

| |

|

|

|

|

| |

¿Que pasa en nuestro país?

|

|

|---|

|

| |

|

|

| |

El 18 de julio del 2011, Hugo Chávez , por entonces Presidente de Venezuela, firmaba el Decreto 8.331 conocido como “Ley de Costos y Precios Justos”, que en sus considerandos sostenía que “los abusos flagrantes del poder monopólico en muchos sectores de la economía han originado que la base de acumulación de capital se materialice en los elevados márgenes de ganancia que implica el alza constante de precios sin ninguna razón más que la explotación directa e indirecta del pueblo”.

No necesito contarles como terminó esa experiencia.

Nueve años después, Alberto Fernandez, también por Decreto, congela y fija los precios de los servicios digitales; tecnologías de la información y telefonía celular.

Las dos medidas tienen mucho en común. En primer lugar porque apelan a la seductora idea de que se puede gobernar los precios por decreto, poniéndolos por debajo de los equilibrios del mercado y regalándole a los consumidores una promo difícil de resistir; populismo de manual

La segunda coincidencia es que ambas medidas se dan en contextos inflacionarios, de deficit fiscal creciente financiado con emisión, que tarde o temprano acaba en los precios.

Obviamente, ni los precios congelados generan acceso popular a bienes y servicio, ni sirven para frenar la inlacion. Allí donde debe aumentar la competencia y fomentar las inversiones, reduce ambas, en aquella oportunidad con el discurso antimperialista, ahora con la excusa de la pandemia.

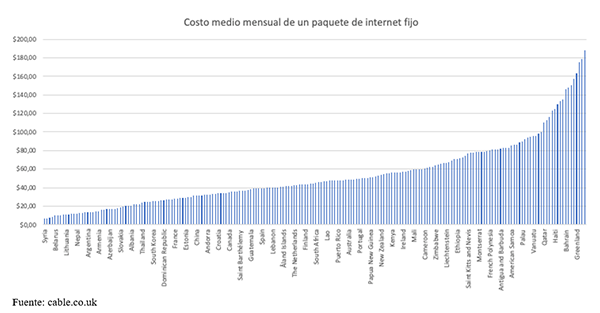

En particular; en telefonía celular, según los datos del sitio comparativo cable.co.uk Argentina está en el club del 25% de países más baratos, incluso tomando el tipo de cambio oficial y en internet combinamos la penetración más alta de America Latina, con una de las tarifas mas accesibles, a punto tal que solo hay 16 países con tarifa mas baja en en el mundo

|

|

|---|

|

| |

|

|

|

|

| |

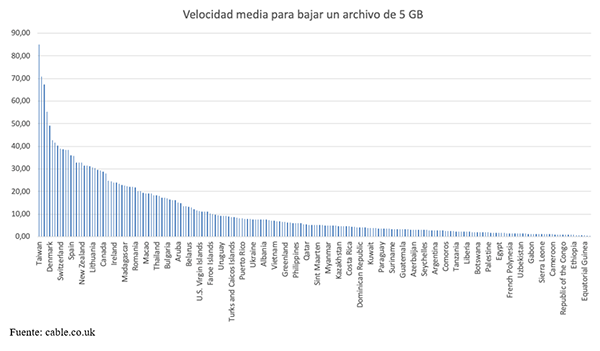

La contracara de los bajos precios y acceso casi universal es que la calidad del servicio es mala y hay 149 países en los que se puede bajar más rapido un archivo que acá; más aún, siempre según la gente de cable.co.uk se necesitan 4 horas en promedio para bajar una pelicula de 5GB, mientras que en Taiwan o Singapur se consigue lo mismo en menos de 10 minutos.

|

|

|---|

|

| |

|

|

|

|

| |

El problema es que, como ocurre con tantas iniciativas públicas, el congelamiento de las tarifas y su salida del mercado para ser fijadas por el Estado, producirán peores resultados en materia de calidad, puesto que no hay ningún antecedente en la historia de una actividad que se haya tornado mas competitiva con precios fijados por el estado, mucho menos con valores congelados.

Tampoco servirá la medida para frenar la inflación, aunque en esos bienes regulados buena parte de la suba real de precios se disimulará en el empobrecimiento de la calidad.

|

|

|---|

|

| |

|

|

|

|

| |

El billete oficial corrió 42 centavos en la semana, acelerando un poco la velocidad diaria de depreciación del peso, pero solo por efecto del feriado del lunes. Las ventas de divisas no se detuvieron, pero moderaron el ritmo y el Central perdió solo 74 millones de reservas en la semana, después de haber vendido 742 millones en las primeras dos semanas. El paralelo legal, en cambio, trepó $8,20 y cerro en record de $135 con una brecha de 83,4%; una suba de manual en el contexto de las versiones sobre mas restricciones de acceso al dólar solidario y probables limitaciones para los importadores. La creatividad de la heterodoxia monetaria es conocida y no se sabe con certeza cual será el camino escogido, pero esta claro que, con 3.700 millones de dólares de reservas disponibles, según el calculo del Economista Ramiro Castiñeira, no puede seguir vendiendo ad infinitum y a este ritmo de drenaje no llega hasta el nuevo ingreso estacional de divisas de la cosecha de trigo. Ni hablar si vuelve el turismo emisivo en el verano. Entre las especulaciones se habla de la limitación a una cantidad anual de 500 dólares por persona, del aumento del impuesto PAIS (que mataría dos pájaros de un tiro porque le pega también al dólar turista) y de un estacionamiento de seis meses para los dólares comprados en el mercado solidario, de modo que no puedan ser vendidos en el Blue. Esta última jugada es la más arriesgada de todas, porque si bien puede reducir el incentivo a comprar por parte de los que usan el mecanismo como un ingreso adicional de 7.200 pesos mensuales, seca la oferta del paralelo, lo que explica por qué el blue cerró en $138.

|

|

|---|

|

| |

|

|

|

|

| |

En el frente monetario, se moderó el crecimiento del circulante a expensas de la mayor absorción en pasivos remunerados por parte del BCRA que incrementó el stock de Leliqs en $202.142 millones en agosto, más otros $16.398 millones en pases.

|

|

|---|

|

| |

|

|

|

|

| |

Sin embargo no hubo presión alcista en las tasas, que se mostraron practicamente sin cambios, con los plazos fijos pagando en promedio 34 puntos basicos mas que la semana pasada (30,74% TNA) aunque 175 puntos mas que hace un mes, en virtud del nuevo piso mínimo a los depósitos minoristas. Del lado activo, los adelantos a empresas no mostraron cambios en los ultimos siete días e incluso se negocian 28 puntos básicos por debajo de los niveles del mes anterior. La tasa interbancaria, por su parte, está nada mas que 11 puntos por encima del nivel de la semana pasada y 36pb más que hace un mes.

Es muy pronto para concluir que estamos ante un cambio de tendencia del BCRA en el que, preocupado por el sobrante de pesos que buscan dólares, absorbe un poco mas y modera la expansión del circulante.

También es temprano para sacar conclusiones del estancamiento de las tasas, pero si se mantiene la moderacion monetaria y eso no repercute en las tasas, lo que estaríamos viendo es que no avanza la monetización de la economía que el gobierno descontaba para la segunda mitad del año

Esto puede deberse, tanto a que se desacelera el ritmo de recuperación de la oferta agregada de la economía, como a la caída en la demanda por la combinación de ingresos insuficientes y mayor incertidumbre.

|

|

|---|

|

| |

|

|

|

|

| |

Resultado fiscal de Julio

|

|

|---|

|

| |

|

|

| |

Finalmente, el tesoro cerró el séptimo mes del año con un déficit de 155.524 millones de pesos, que asciende a $189.089 cuando se le suman los intereses de deuda pagados.

Los ingresos totales crecieron al 16% interanual (contra 42,4% de inflación), mientras que los gastos se expandieron al 59,2%, con el IFE y los ATP explicando $72.300 de los $591.730 de gasto primario. Sin ese concepto el gasto hubiera crecido solo 39% gracias al recorte en seguridad social, que opera como un ancla del gasto subiendo solo 33% interanual.

|

|

|---|

|

| |

|

|

|

|

| |

Por la positiva, esto demuestra que el “gasto nucleo” del sector público nacional efectivamente está convergiendo a un equilibrio de mediano plazo. Por la negativa, como advierte la gente de FMyA en julio solo se pagó un remanente de la segunda cuota del IFE y los casi 90.000 de erogaciones que obliga ese programa impactarán en agosto, volviendo a los niveles de deficit de junio.

|

|

|---|

|

| |

|

|

|

|

| |

Así y todo, como ilustra el grafico de los colegas de Eco Go, no es sostenible semejante brecha en la velocidad a la que crecen los gastos en relación con los ingresos y está claro que la recuperación de la actividad va a ser más lenta de lo que se pensaba, por lo que puede llevarle hasta abril del año que viene al gobierno para estabilizar el crecimiento de los ingresos, a la misma velocidad que los precios. En el ínterin habrá que emitir cerca de un billón de pesos adicionales, en el mejor de los casos y la presión sobre el dólar continuará.

|

|

|---|

|

| |

|

|

|

|

| |

La demanda de energía de grandes usuarios sigue recuperándose y ya está 11% por debajo de los niveles pre cuarentena, según el reporte de CAMMESA. En particular la industria está 9,8% atrás de la segunda semana de marzo, pero comercio y servicios sigue 55,9% por detrás, por que continúan cerradas las grandes superficies de centros de compras, cines y galerías.

Si bien buena parte de esas actividades que aun no vuelven corresponden a servicios, donde a la fuerza la oferta es igual a la demanda, para muchos sectores de la actividad industrial, salvo la construcción, habrá cuellos de botella si no cede el aislamiento y al mismo tiempo no es posible una recuperación plena de la producción si continúa deprimida la demanda, que en un contexto de caída de salarios y jubilaciones reales, con contracción del empleo. Solo la estabilización del dólar puede generar la reactivación, si los 25.000 de dólares que los argentinos acumularon desde abril del 2018, por encima del promedio de atesoramiento de los años anteriores, se vuelcan al mercado de consumo.

|

|

|---|

|

| |

|

|

|

|

| |

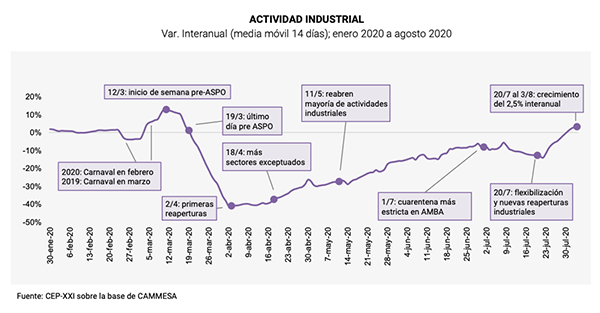

Para la gente del CEP del Ministerio de Producción, en cambio, la actividad industrial ya está en los niveles del día previo al inicio de la cuarentena. El calculo se basa en un estimador de la actividad que toma una ponderación de los distintos sectores que reporta CAMMESA, que mejor se ajusta al estimador mensual industrial (EMI) del INDEC y que sopesa mas significativamente sectores como la fabricación de materiales de construcción, que están mostrando fuerte recuperación.

|

|

|---|

|

| |

|

|

|

|

| |

Consumo de alta frecuencia

|

|

|---|

|

| |

|

|

| |

La persistencia del aislamiento social, en el pico del covid, está frenando la recuperación del consumo que según el indicador de gasto con tarjetas del BVBA volvió a los niveles pandémicos de fines de abril y junio en bienes (con caída de más del 20% en relación con la previa) y continúa estancado en servicios (-40%). Lo mismo se confirma en términos de movilidad vehicular, estancada en las últimas tres semanas y en el consumo de combustibles que no despega desde mayo.

|

|

|---|

|

| |

|

|

|

|

|

|

|

|

No hay comentarios.:

Publicar un comentario

Nota: sólo los miembros de este blog pueden publicar comentarios.