¿Cuáles son las causas de la inflación

y como se combate?

“Las altas tasas de interés reales fueron inefectivas en generar una desinflación sostenible en el pasado reciente” concluyó el Banco Central, en el comunicado en el que anunció una nueva baja de las tasas de referencia, al 50%, en un contexto en el que la inflación de diciembre cerro en 3,7% y las mediciones de alta frecuencia muestran que en enero rondará el 4%. En rigor, la tasa de política está bajando aún mas fuerte porque los Pases que ya concentran el 50% de los pasivos remunerados del BCRA, pagan solo 45%

Parafraseando al ex presidente de la Universidad de Harvard, Derek Bok, si las tasas reales altas le parecen inefectivas en generar una desinflación sostenible, pruebe con tasas reales negativas.

Es cierto que la cosa podría haber sido peor. En la previa a la asunción del nuevo presidente, sectores hoy marginales del nucleo de poder peronista, como el Secretario general de la UTA, Roberto Fernandez, decían que “Alberto va a tener que darle a la maquinita porque hay que meter plata en el mercado” mientras que la diputada Fernanda Vallejos, elejida por Cristina para encabezar la lista de la Provincia de Buenos Aires en las elecciones del 2017, sostenía que “ Un Estado soberano en terminos monetarios no necesita pedir dinero porque lo puede crear”.

Convengamos que con ese antecedente, tanto el presidente del Banco Central, como el Ministro de Economía, parecen Milton Friedman.

No obstante, las declaraciones de los funcionarios, empezando por las del propio presidente, que esta semana le pidió a los ciudadanos que lo ayuden a controlar el programa de Precios Cuidados, porque el control de la inflación dependía de que las empresas no rompieran los acuerdos, nos retrotrae a las discusiones de la década del 80, que terminaron con la designación de la cúpula de Bunge y Born en el Ministerio de Economía, en el convencimiento de que eran ellos los responsables del problema y por lo tanto, los unicos que podían pararlo.

La propia experiencia argentina en los 90 y la de los 35 países que eliminaron la inflación en los ultimos 30 años, nos debería bastar para enterrar para siempre ese debate que ahora vuelve.

¿Entonces que es lo que la ciencia sabe sobre la inflacion?

Lo primero que sabemos es que la inflacion y los precios altos son dos bichos distintos. Los programas como Precios Cuidados, si estan bien diseñados (no es el caso), pueden servir para bajar el nivel de precios, pero la inflacion no es el nivel, sino la velocidad a la que van los precios. El proceso que gobierna la velocidad a la que van los precios (nominalidad) es completamente distinto al que regula el nivel de los precios relativos de la economía. Si los salarios y los precios en la góndola del supermercado estan subiendo al 40%, la culpa no es ni de los comerciantes, ni de los gremios; hay un factor subyacente que está empujando los dos. Pensar que la inflacion es un fenómeno de costos y que reprimiendo los salarios se contiene, es asumir que los industriales y los comerciantes son estúpidos, que no quieren ganar mas plata y que si bajan los costos, bajarán los precios, aún cuando la demanda esté dispuesta a pagar mas. Pensar que la inflación es culpa de los supermercadistas o de los empresarios implica seguir asumiendo que son tontos, porque si podían cobrar un precio mas caro ayer, ¿porqué esperar hasta hoy para aumentar?

Lo segundo es que la inflacion es obviamente un fenómeno monetario, porque refiere al aumento de los precios del promedio de los bienes, en relacion al denominador común que es la unidad monetaria; en nuestro caso el peso. ¿Pero podrían aumentar los precios sin que aumente la cantidad de dinero? La respuesta es que sí, por dos razones; la primera es que puede aumentar la velocidad de circulacion del dinero y del mismo modos que ocurriría si las botellas se reciclan con mas frecuencia, en cuyo caso harian falta menos botellas, si la gente se apura a desprenderse de los pesos, se necesitarán menos unidades monetarias para hacer todas las operaciones de la economía y el sobrante generará inflación. La segunda razón es que si todos piensan que habrá X% de inflación y se adelantan remarcando (profecía autocumplida), los precios subirán igual, pero en este caso no alcanzaran los medios de pago existentes para cubrir todas las transacciones, por lo que escasearán los medios de pago y subirá el costo de la liquidez (tasa de interés), frenando la economía hasta que bajen los precios.

En resumen, para bajar la inflación es necesario tener políticas fiscales y monetarias prudentes, que progresivamente frenen la tasa de crecimiento del dinero de una manera sostenible en el tiempo (de allí la importancia de la disciplina fiscal) y un mecanismo de coordinación de expectativas que logre que el proceso de fijación de precios se desacelere a la misma velocidad, para que no se produzca una recesión durante el proceso. Ese mecanismo puede ser un ancla de precios (tipo de cambio, tarifas, salarios, acuerdo de precios de consumo masivo, etc), o la construcción de credibilidad de una autoridad monetaria cuya política sea seguida por los actores de la economía. La magia no funciona. El voluntarismo tampoco. La represión, menos.

¿Qué pasó en el mundo?

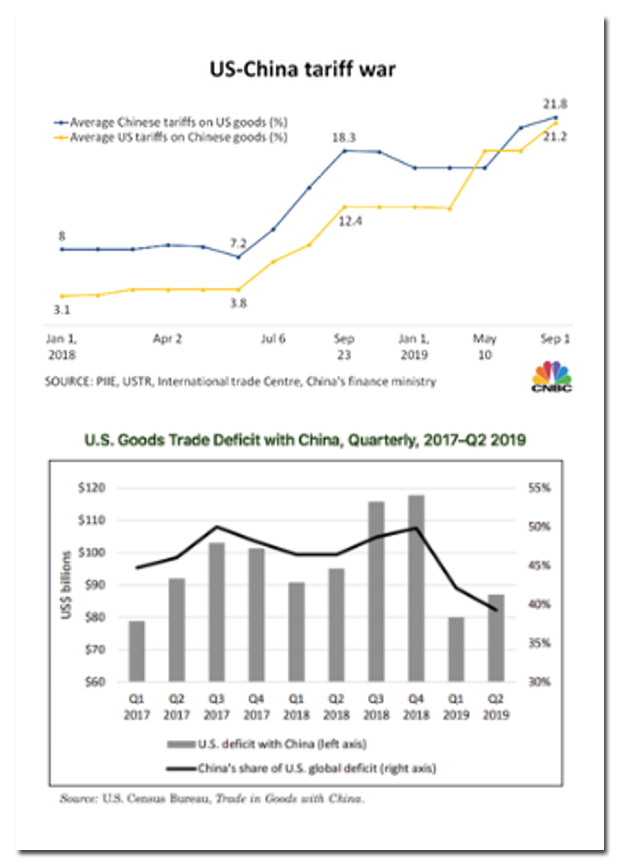

Los ojos estuvieron puestos en la firma de la fase 1 del acuerdo comercial entre Estados Unidos y China, que compromete compras asiaticas por 200.000 millones de dolares en los proximos dos años, un nuevo canal para proteger los derechos de propiedad intelectual y, lo mas importante para los flujos de capitales; el compromiso de no devaluar para obtener ventajas competitivas.

Hasta ahora, la escalada tarifaria hizo que el arancel promedio que era del 7% en China y 3% en Estados Unidos, trepara al 21%, haciendo que el déficit comercial entre ambos países volviera a los niveles de principios del 2017

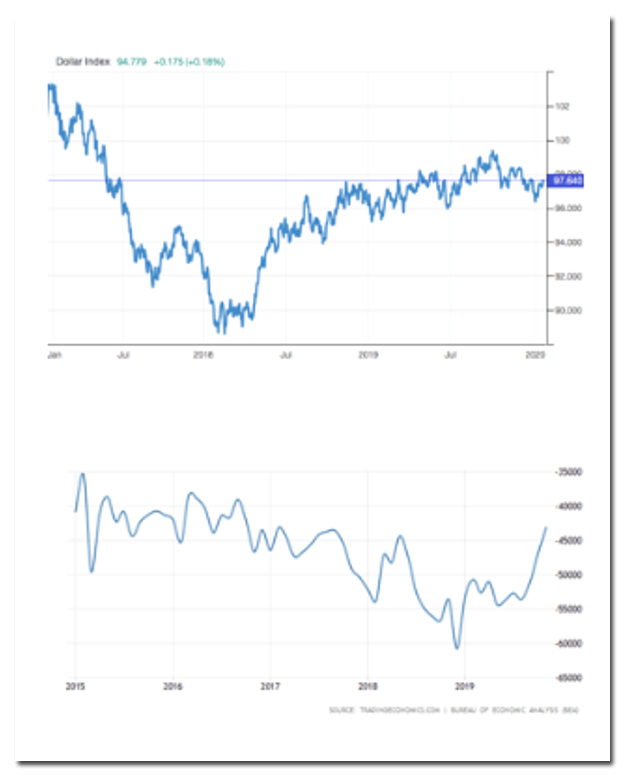

Al mismo tiempo, el dólar se fortaleció un 7,7% en relacion a los niveles de principios del 2018 y eso hizo que el deficit global norteamericano creciera durante 2018. En el último año, con la estabilidad del dólar y la casi duplicación de las tarifas norteamericanas, el déficit comenzó a cerrarse

La expectativa del nuevo acuerdo alcanzó para que la bolsa hiciera record esta semana, con el Dow Jones tocando los 29.400 puntos

En la economía real, sin embargo, las señales son ambiguas porque China mostró en el ultimo trimestre la tasa de crecimiento mas baja de los ultimos 30 años y consolida la tendencia hacia un menor ritmo de expansión, lo que combinado con el estancamiento europeo y la crisis en los países latinoamericanos, implica un menor comercio mundial y es consistente con un enfriamiento global en la producción de bienes transables.

Este nuevo escenario es enfrentado por Estados Unidos con una mayor abundancia de liquidez que baja las tasas y permite que se expanda la construcción, que es el sector que compensa la caída en la actividad industrial.

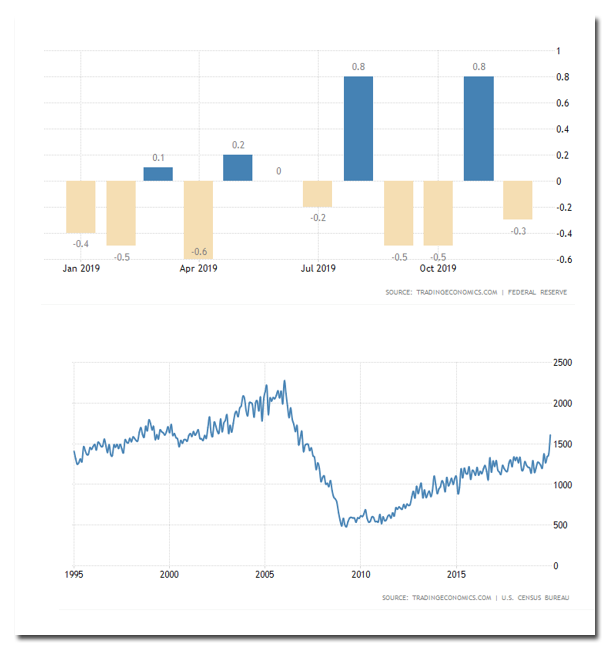

Tan es así que en noviembre la producción de manufacturas se contrajo 0,3% cayendo por septimo mes en el año, mientras que el inicio de construcción de nuevas viviendas voló 16% y está en los niveles más altos de los ultimos 14 años, recuperando el ritmo de expansión de la burbuja inmobiliaria de los 2000

Brasil

En el socio comercial la actividad económica creció por cuarto mes consecutivo en noviembre (0,18%), incluso por encima de las expectativas del mercado y acumulando 1,97% de expansión en los ultimos 12 meses.

Las ventas minoristas se expandieron por septimo mes consecutivo y acumulan 2,9% de crecimiento interanual, un poco por debajo de lo que se esperaba, pero empujando la demanda agregada.

Commodities

El trigo continuó terreno ascendente y lleva ganados 1,5% en los que va del año, sobre todo porque las fuertes lluvias en Estados Unidos y la sequia en Rusia están poniendo en duda los niveles globales de producción

La soja en cambio, continua con la volatilidad que le imprime la relacion con China y puesto que Trump venía anunciando que los asiaticos le comprarían 50.000 millones mas de productos del agro, pero los Chinos terminaron informando que la fase 1 del acuerdo implicaba solo 40.000 millones.

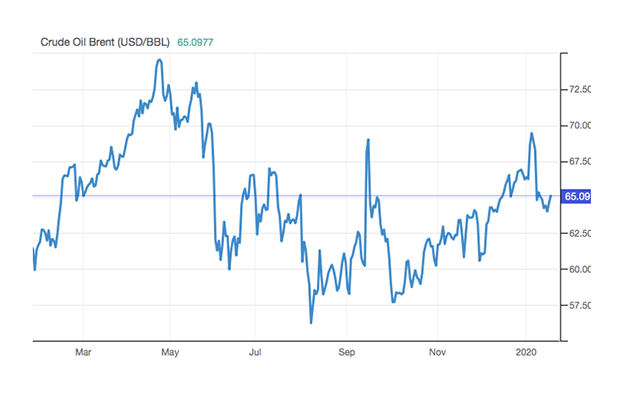

El petróleo, por su parte, recuperó 0,7% en la semana por la combinación de la caída de 2500 millones de barriles en los inventarios de Estados Unidos y las expectativas de un mayor comercio, luego de la firma de la fase 1 entre los americanos y los asiáticos

Flujos capitales y riesgo soberano

El petróleo, por su parte, recuperó 0,7% en la semana por la combinación de la caída de 2500 millones de barriles en los inventarios de Estados Unidos y las expectativas de un mayor comercio, luego de la firma de la fase 1 entre los americanos y los asiáticos

¿Qué pasó en nuestro país?

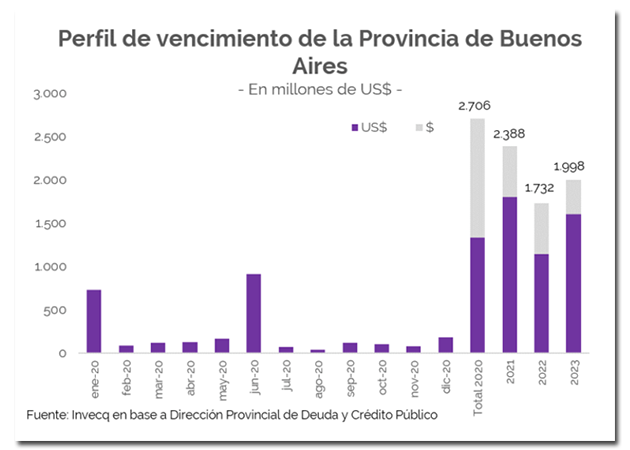

La semana estuvo dominada por la decisión de la provincia de Buenos Aires de no pagar el vencimietno del BP21 el próximo 26 de enero, en busca de que el 75% de los titulos entren en el reperfilamiento voluntario propuesto y acepten cobrar el 1 de mayo, activando la clausula de acción colectiva.

Puesto que se trata de un vencimiento de solo 250 millones de dolares, no tiene mucho sentido que la Nación corra el riesgo de un efecto contagio sistémico que ponga en peligro su estrategia de renegociación de deuda, aunque es cierto que como muestra la gente de INVECQ, los vencimientos totales del año en moneda extranjera (73% del total) ascienden a los 2.700 millones y en enero se concentran casi 700 millones.

Muchos se preguntan por que la provincia no aprovecha a colocar deuda en pesos (Nación colocó 17000 millones de pesos al 41% esta semana, recibiendo ofertas por 46.000 millones, mientras que la Ciudad emitió otros 9000 millones en pesos al 2022), para cancelar sus obligaciones y mejorar la composición de su deuda, cambiando la moneda. Alternativamente podría haber solicitado un adelanto al tesoro, a cuenta de coparticipación, pero como tampoco utilizó esta vía, todo parece indicar que busca la renegociación habiendo acordado la estrategia con la Nacion, que salió a decir que no hay dinero previsto para auxiliar a la provincia.

La lógica del rechazo es doble; por un lado Guzman no quiere crear riesgo moral, generando el incentivo para que las provincias se sobreendeuden con la expectativas de que si las cosas salen mal serán rescatadas. Pero por otro lado no quiere mostrarles a los acreedores de Nación, que cuenta con dinero disponible para asistir a las provincias, porque desnudaría una mejor situacion financiera que la que el Tesoro quiere representar. Al mismo tiempo, la negativa de socorrer a la provincia lo muestra a Kicillof en una posición de menor disponibilidad de recursos allanandole el camino para su propia reestructuración.

La jugada puede salirles bien si la provincia consigue llegar el 75% de adhesión que necesita para reperfilar el BP21, porque generaría un antecedente que fortalecería la posicion negociadora de la Nación y facilitaría el propio canje de provincia.

Pero si no se llega a activar la cláusula de acción colectiva, Guzmán quedaría contra la espada y la pared, obligado a elegir entre el riesgo moral de salvar a la provincia y el riesgo sistemico de dejarla caer.

En este contexto y para testear el mercado local, el Tesoro acaba de lanzar un reperfilamiento voluntario de las LECAPs (reperfiladas de prepo por el gobierno anterior), que vencian entre febrero y abril, por 141.000 millones de pesos. El lunes el mercado dará su veredicto, pero dado el éxito en la colocación de papeles similares asociados a la tasa BADLAR (la tasa que pagan los plazos fijos de mas de un millon de pesos), es probable que consiga reperfilar con éxito.

Tasas y Dólar

Esta semana continuó la baja de la tasa de referencia de la política monetaria, que llegó al 50% al tiempo que la de los pases que ya representan la mitad de los pasivos remunerados del Central, terminaron en 45,5% con fuertes restricciones y descuentos para los Fondos Comunes de Inversion.

En el mercado las tasas pasivas que pagan los plazos fijos cayeron otros 68 puntos basicos, mientras que las activas que se cobra por adelantos a las empresas bajaron 157 puntos y las de los prestamos personales, que siempre son menos elaticas a las variaciones de la tasas de política monetaria, cedieron solo 23 puntos basicos. Con el corredor de tasas de política que sigue bajando y la presión creciente en el mercado de pases, es muy probable que veamos una baja mas pronunciada de tasas activas porque los bancos necesitarán buscar la rentabilidad que ya no les da el BCRA, en el mercado de credito.

Por otro lado, el BCRA empezará a licitar LELIQs a 14 días, buscando extender la madurez de su pasivo.

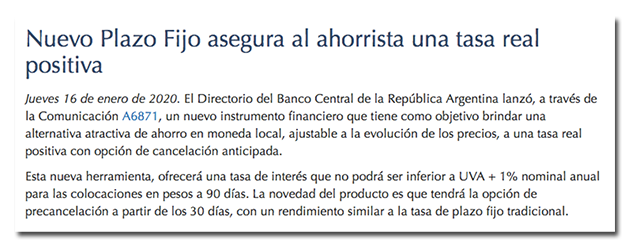

Vuelven las tasas positivas

La novedad de la semana es que el BCRA anunció que los bancos privados ofrecerán depositos en UVAs, con un piso de 1% de interes real, por encima de la inflación, por un plazo de 90 días, pero con la opción de poder rescatarlos desde los 30 dias, aunque en ese caso el redimiento será del 70% de la tasa que pagan las LELIQs ( o sea 35% a valores del viernes)

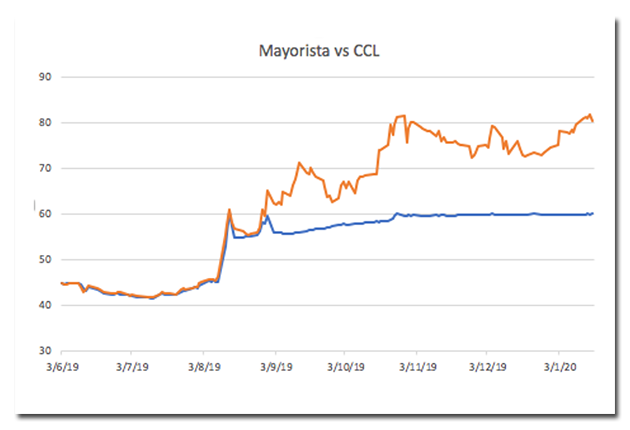

Dólar caliente

La divisa oficial pasó de los 60 en la semana, pero la presión grande estuvo en el mercado paralelo formal, donde pasan factura el exceso monetario y la persistente baja de tasas pasivas, que ya se ubican en terreno negativo en relacion a la inflacion y que siguen cayendo.

Como nota casi de color, se autorizó la compra hasta 100.000 dolares de billetes a precio oficial para la compra de viviendas de aquellas personas beneficiarias de un credito para vivienda, lo que demuestra que la idea de pesificar la economía era mas un slogan y que a la postre primó el pragmatismo, para salvar el mercado hipotecario

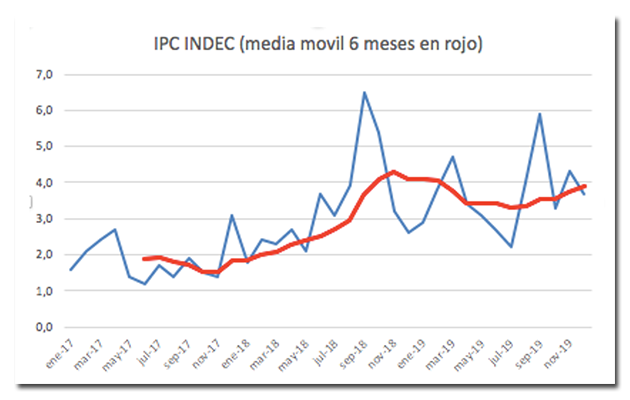

Inflación 2019

Los precios corrieron al 3,7% mensual en diciembre y cerraron 2019 en 53%, mostrando fuerte volatilidad y aceleración en la segunda mitad del año. Además hubo mucha heterogeneidad de precios relativos, con el rubro salud ajustando un 72,1% y los precios asociados a la vivienda, mayormente regulados aumentando “solo” 39,4%

También hubo mucha diferencia geográfica, con la región noroeste subiendo casi 5 puntos porcentuales mas que el area metropolitana de Buenos Aires.

Las mediciones de alta frecuencia de las primeras dos semanas de enero confirman que los precios siguen moviendose en torno del 4% mensual

Tipo de cambio real

¿Esta barata Buenos Aires?

Una de las preguntas más importantes es si el tipo de cambio real de Argentina está cerca de su nivel de equilibrio o no. Por supuesto, la respuesta depende de qué dólar se tome y de que entendamos por tipo de cambio de equilibrio

Desde la perspectiva de la paridad del poder adquisitivo se supone que una economía está barata si una cansta de bienes transables puede conseguirse a menor precio que en el mercado internacional de referencia, lo cual puede sugerir que su tipo de cambio esta sub valuado en la proporcion que permitiria que se cumpla la ley del precio único

Por supuesto, esto es una simplifiacion teórica porque todo transable tiene una mayor o mejor cuota de servicios no transables asociados y ademas hay costos de transporte y barreras comerciales que limitan el arbitraje

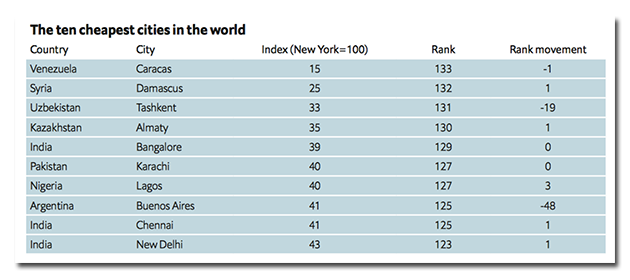

Dicho esto, The Economist Intelligence Unit acaba de publicar el listado de las 10 ciudades mas baratas del mundo, donde Buenos Aires quedó en octava posicion, un 59% mas barata que New York

La sospecha es que el dólar a $63, que toma como referencia The Economist está muy caro en terminos reales, lo que pone a la ciudad entre las mas baratas del mundo usando esa paridad.

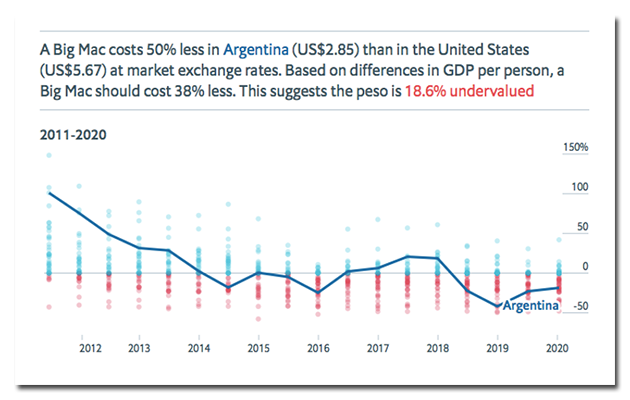

Una confirmación parcial proviene del famoso índice Big Mac, que compara el costo de la hamburguesa alrededor del mundo.

El Big Mac cuesta en Buenos Aires la mitad que en Estados Unidos, sin embargo, dadas las diferencias en el PBI per capita entre los países, debería costar solo 38% menos, lo que sugiere que nuestra moneda esta subvaluada en un 18,6%, o puesto en otros términos, el dólar debería valer $53,11 actuales.

Distribución del ingreso

Los datos de la cuenta de generación del ingreso del INDEC muestran cierta estabilidad en la distribución durante el ultimo año, con un ligera caída del 0,4% en la participación de la masa salarial, que se explica por una caída del 0,5% en el emploe asalariado, sumada a la baja experimentada por el salario real, que de acuerdo a los últimos datos (octubre) fue del 6%

La perdida proporcional fue similar a la experimentada por la porción que retuvieron los empresarios, que también cedio 0,4%

Los que mejoraron su participación, en contraste, fueron los cuentapropistas

No hay comentarios.:

Publicar un comentario

Nota: sólo los miembros de este blog pueden publicar comentarios.