Interacción estratégica por la deuda

En teoría de los juegos hay un problema que se llama Chiken game, en el que dos personas tratan de ver quien arruga primero. Son dos autos en la misma mano, frente a frente y acelerados a fondo, donde pierde el que tiene mas miedo de los dos y se va a la banquina. Esa misma situación se repite en muchas instancias de negociación y lo que nos enseña la teoría es que gana el que logra transmitir mejor al otro su compromiso de ir hasta el final, cueste lo que cueste.

Muchos se preguntan si esto no es lo que está haciendo la provincia de Buenos Aires con el anuncio de que no pagará el BP21 y la apertura de la instancia para que el 75% de los bonos de esa serie acepten el reperfilamiento de ese pago al mes de mayo.

Desde un punto de vista racional, en sintonía con lo que declaró el Ministro Guzmán hace pocos días, la lógica era que la Provincia fuera detrás de la Nación en su renegociación de deuda, porque la menor incertidumbre sobre el sendero fiscal del Tesoro nacional, dejaba claras las posibilidades de asistencia que tendría la provincia y el tipo de acuerdo que podría ofrecer a sus acreedores.

Con vencimientos por 750 millones de dólares en enero y un panorama despejado hasta junio, Kicillof podría haber colocado deuda en pesos en el mercado local, que se mostró sobre ofertado en las emisiones de letras de la nación y la ciudad de Buenos Aires, comprándole luego los dólares al Central. Alternativamente podría haber solicitado a Nación un adelanto de coparticipación para hacer frente a sus compromisos, o haber usado los 30.000 millones de pesos adicionales que le generó la ley impositiva.

Arriesga demasiado al abrir la instancia de consulta para reperfilar ahora, porque le está pidiendo a los acreedores que se tiren a una pileta con los ojos tapados, sin saber si en mayo habrá agua para pagar, o si como dio a entender el Ministro de Economía, se enfrentarán entonces a una propuesta de canje similar a la de la nación.

Si los acreedores sacan el volante y lo arrojan por la ventanilla, no aceptando la reprogramación antes del 5 de febrero, no solo entraría en default Buenos Aires, con posibilidades de contagiar a otras provincias y de complicar el canje nacional, sino que, como ha advertido Daniel Marx, los acreedores que no cobren la amortización del 33% del BP21 podrían solicitar la aceleración del resto del bono, o la activación de las clausulas de default cruzado en otras series. En cualquiera de esos escenarios la posición del Estado provincial en la ulterior renegociación de deuda se debilita.

Como todos entienden esta línea de razonamiento, los acreedores podrían apostar a que sea la provincia la que tenga que torcer el volante e irse a la banquina a ultimo momento y si los poseedores de un 25% +1 de los bonos se lo creen, la solicitud de consentimiento de la provincia habrá naufragado y Kicillof deberá decidir qué cosa paga, si la amortización parcial del bono o las consecuencias del default.

Por supuesto no importa ni es indicativo de nada que Guzman haya jurado y perjurado que no iba asistir a la Provincia o que Kicillof haya dicho delante de cada micrófono que se le puso adelante, que no pagaría; es lo que el manual del chicken game le imponía.

Queda una sola posibilidad para la provincia y es que logre transmitir mejor su compromiso de no pagar. El gobernador podría declarar asueto administrativo el día 5 y 6 de febrero, demostrándole desde ahora a los acreedores que no podrá pagar el bono por mas que quiera y pasarles la pelota para que sean ellos los que decidan si ponen el bono en default por no dar el consentimiento para que el pago sea pateado a mayo.

Si le sale mal, Kicillof habrá rifado su capital político en un mes, tan innecesariamente como lo hizo Cristina con la 125.

¿Qué pasa en el mundo?

Cuando por fin la guerra comercial entre Estados Unidos y China, que coordinó el enfriamiento global en los últimos dos años, parecía haber llegado a su fin, apareció el Corona virus, noqueando los mercados de acciones del mundo, con particular virulencia en Aerolíneas y empresas de turismo.

Por otro lado, y en sintonía con las expectativas acumuladas por dos años de tensiones comerciales, el modelo de crecimiento de los países desarrollados sigue mostrando un crecimiento cada vez mas lento de la industria y apoyándose en el mayor dinamismo de los servicios y particularmente en los Estados Unidos, construcción.

Los índices norteamericanos de producción manufacturera muestran tres meses consecutivos de enfriamiento y en espejo los servicios acumulan una serie similar, pero con crecimiento cada vez mayor.

En Europa, el índice de producción manufacturera acumula 12 meses consecutivos de contracción (valores por debajo de 50), pero la confianza en los negocios mejoró por quinto mes consecutivo, señalando que es probable que lo peor de la crisis de producción industrial haya quedado atrás.

Latinoamérica por su parte sigue heterogénea, pero salvo Brasil donde el entusiasmo de los emprendedores con Bolsonaro es cada vez mayor y las apuestas van por el lado de la oferta, en el resto de los países la dinámica de la actividad está atada la tracción de la demanda externa, que depende de commodities demandados por Asia en muchos de ellos, de la industria norteamericana en el caso de México y de las remesas para Centroamérica.

Concretamente, en Brasil el índice de confianza en los negocios de los emprendedores llegó a 65,3 puntos, la marca mas alta desde junio del 2010.

En México la actividad económica entró en el segundo mes consecutivo de contracción (1,2%), con los tres sectores cayendo, aunque con mas intensidad en la industria que retrocedió 2,1%

Commodities

En commodities la soja acumula 5,5% de caída en lo que va del 2020 y la aparición del Corona virus profundizó las perdidas en la semana, mientras que el petróleo sufrió además los buenos datos de los inventarios en los Estados Unidos que retrocedieron solo 405.000 barriles, contra el 1.009.000 que descontaba el mercado el mercado.

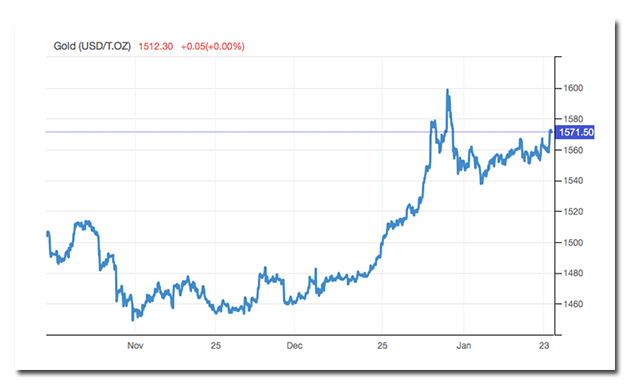

El único que se salvo, porque siempre opera como refugio de valor ante cualquier incertidumbre global, fue el oro, que volvió al terreno de los 1500 dólares por onza enero y subió otros 0,58 el viernes

Flujos capitales y riesgo soberano

Los movimientos de capitales siguen en terreno positivo acumulando 5 meses consecutivos de viento a favor, mientras que el riesgo soberano global, aun por debajo de los 300 puntos, tuvo una suba del 3,4% en la semana, con la desconfianza en los papeles latinos empujándolo 4,1%, por culpa de Argentina, Perú, Panamá, Ecuador y centro América, en ese orden.

¿Qué pasa en nuestro país?

La persistencia de la baja de tasas pasivas que cayeron otros 64 puntos básicos en la semana y acumulan 476 puntos en los últimos 30 días, en un contexto de inflación que se resiste a bajar de los 3,5% mensual, sumado al arbitraje de los turistas que no quieren pagar los $82 pesos del dólar tarjeta, le pusieron presión al dólar páralo formal haciendo que el contado con liquidación cerrara a $83,30 y el dólar MEP a $81,60

La autoridad monetaria mantuvo la tasa de referencia de las LELIQs en 50%, pero como renovó vencimientos semanales con colocaciones a 14 días, redujo la tasa efectiva anual unos 38 puntos básicos. Terminando enero, la circulación monetaria está 20% arriba de la que había hace dos meses atrás y el Banco Central prometió retirar el exceso monetario estacional en febrero, pero la presión sobre el dólar podría estar indicando que el mercado tiene sus dudas de que esto ocurra

Mientras tanto, se conocieron los datos del balance cambiario de diciembre que marcó un nuevo récord de 2,6 millones de argentinos comprando dólares. Por el super cepo, sin embargo, el monto adquirido fue de solo 330 millones en billetes, contra casi 4000 millones que se habían ido en octubre, justo antes de que se endurecieran los controles de cambios. En el año los argentinos compraron 26.870 millones y durante los últimos 4 años atesoraron 86.198 millones. Pocos indicadores reflejan tan claramente la desconfianza en la economía, cuya principal institución es la moneda.

Pero además, desde el inicio de la crisis, en mayo del 2018, se dolarizaron 45.114 millones, mientras que en los 20 meses anteriores se habian retirado del sistema 32000 millones. De estos datos se desprenden dos conclusiones; la primera es que hay una desconfianza estructural en la moneda que erosiona las posibilidades de desarrollo de la economía, pero la segunda es que con motivo de la crisis hubo 13.000 millones de dolares más que en condiciones “normales” se hubieran canalizado al consumo o la inversión, pero que se terminaron atesorando. La buena noticia es que ese dinero puede volcarse al circuito doméstico si el gobierno logra despejar la incertidumbre sobre la deuda y estabilizar la moneda.

Una buena noticia es que se conocieron los datos fiscales de diciembre y el cierre del 2019 cumplio con la meta establecida con el Fondo, terminando en un déficit primario del 0,44% del PBI y un resultado financiero con un rojo de 3,76% del producto

Desde Hacienda informaron, no obstante, que el buen desempeño primario se vio ayudado por el adelantamiento en las liquidaciones de soja, que le proporcionaron al fisco reteciones por casi medio punto del producto, que se esperaban en 2020.

Dólar y Tasas

Como habíamos mencionado, las tasas continuaron bajando. Del lado pasivo del mostrador bancario se pagó a las personas 34,18% por plazos fijos a 30 días, mientras que en su política de crédito las entidades cobraron a las empresas 48,40% por adelantos en cuenta corriente; unos 254 puntos menos que la semana pasada. Las líneas para las familias, siempre mas inelásticas a la tasa de política monetaria, también bajaron 176 puntos y cerraron en 67,39% en prestamos personales

El dólar oficial pasó finalmente la barrera de los 60 pesos y el paralelo tuvo presión al alza, cerrando en 83,29 el contado con liquidación, por lo que la brecha escaló al 38%, todavía lejos de la distancia que en promedio tenían ambos dólares en el período 2011-2015, pero con un tipo de cambio real oficial hoy un 50% por encima de aquel. Dicho de otro modo, las presiones de la cuenta corriente que había antes eran muy superiores a las actuales, por lo que la brecha es ahora mas explicada por la fuga de divisas de la cuenta capital.

Riesgo País

El sobrecosto de los bonos soberanos terminó en 2080 puntos y trepa 17% en el mes, esencialmente como consecuencia del ruido generado por el potencial default de la provincia de Buenos Aires, en un contexto en que el riesgo global de los emergentes subió 4,8%, por lo que casi un 30% del salto es por razones externas y el otro 70% por el show de la Provincia

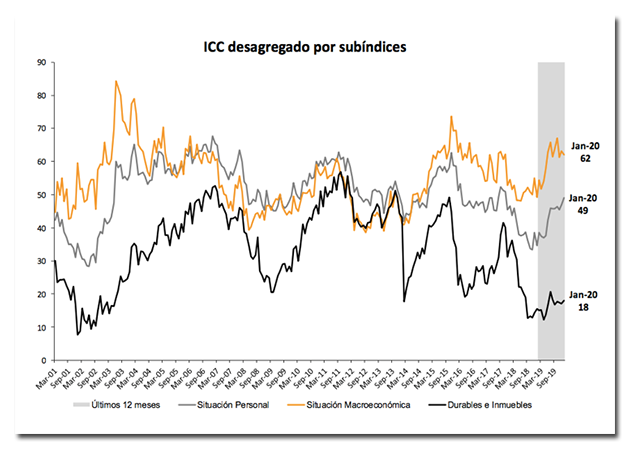

Confianza de los consumidores

Esta semana se conocieron varias encuestas que coinciden en cierto repunte en les expectativas de la población de cara al consumo

Según Kantar mejoraron 8% las expectativas económicas sobre el futuro, en coincidencia con otro trabajo de Focus Market

Además, la tradicional medición de la Universidad Di Tella, el índice de confianza de los consumidores, mejoró 1,6% por el alza en la evaluación de la situación personal del 4,6%, apuntalada por una percepcion de mejora respecto al año pasado del 27,4%, pero amortiguada por una caída del 4,9% en las expectativas a 12 meses vista. La predisposición a la compra de bienes durables mejoró 5,5%, mientras que la percepcion sobre el estado de la macroeconomía se deterioró 1,6%

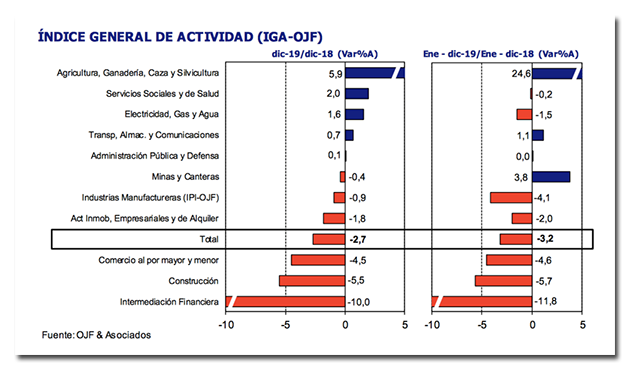

Economía real

La actividad económica cayó 0,1% en diciembre y acumuló un 3,2% de retroceso en el año, según un nuevo estudio de Orlando Ferreres

El índice líder de Di Tella también retrocedió y las probabilidades de recuperación en los próximos seis meses cayeron al 11%

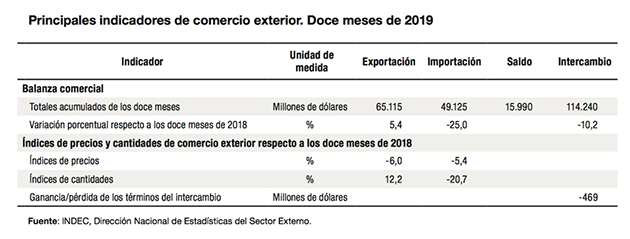

Sector externo

Por la devaluación, la caída del consumo y el boom del campo, las cuentas externas acumularon en el año un superávit de 15.990 millones de dólares, con cantidades exportadas creciendo al 12,2% e importaciones cayendo 20,7%. Con diciembre se acumulan 14 meses consecutivos de superavit.

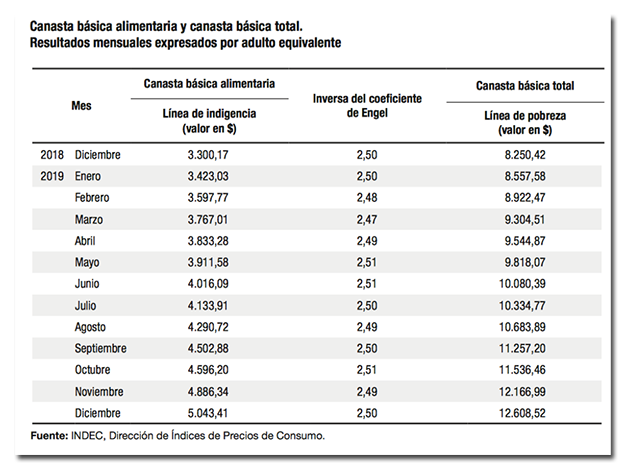

Pobreza

Una familia tipo necesita $38.960 para no ser pobre. La canasta básica total aumento un 52,8% en los últimos doce meses

No hay comentarios.:

Publicar un comentario

Nota: sólo los miembros de este blog pueden publicar comentarios.