¿Dólar bajo o crisis financiera?

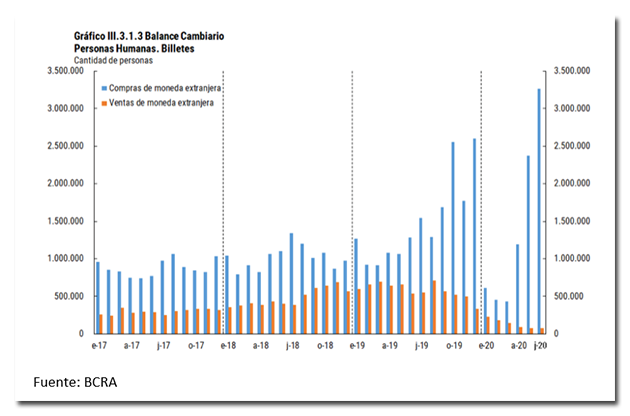

Esta semana, mientras crece el debate sobre el nivel del tipo de cambio real (TCR) y la eventual necesidad de una corrección cambiaria, acaba de conocerse el balance cambiario de junio, con un dato demoledor: un record de 3,3 millones de personas aprovecharon la promo y compraron “dólar solidario”, llevándole 618 millones de dólares al Banco Central. Según la información del colega Claudio Zlotnik, en julio la cantidad de compradores habría sido incluso mayor, cerca de los 4 millones.

Es cierto que esa demanda no dice nada sobre si el tipo de cambio real está bajo o alto, porque podría argumentarse que el dólar paralelo está demasiado alto, con una brecha del 35% aún después de incluir el impuesto PAIS cualquiera que aproveche la oportunidad puede ganar $7000 pesos en una operación; casi un IFE para la clase media. Lo que sorprende es que no haya mas gente aprovechando la oferta.

En otras palabras; el tipo de cambio real puede ser suficiente para equilibrar la cuenta corriente del balance de pagos, pero no alcanzar para los deseos de formación de activos externos, que son una cuestión financiera y que depende más de la expectativa de inflación y devaluación que del nivel del tipo de cambio real.

También es verdad que, en perspectiva histórica, como señaló Jorge Carrera, el TCR del contado con liqui (CCL) luce exageradamente alto, al tiempo que incluso el oficial está por arriba del promedio de los últimos 22 años, pero eso no es señal de que estemos cerca del equilibrio de largo plazo, porque de hecho en esos 22 años la constante ha sido el desequilibrio, empezando por el período 99-2001, luego de que Brasil devaluara en enero del 99 hiriendo de muerte a la convertibilidad y siguiendo por los años de cepo. En el medio disfrutamos del superciclo de commodities mas extenso de los últimos 100 años, que obviamente reduce el tipo de cambio real de equilibrio

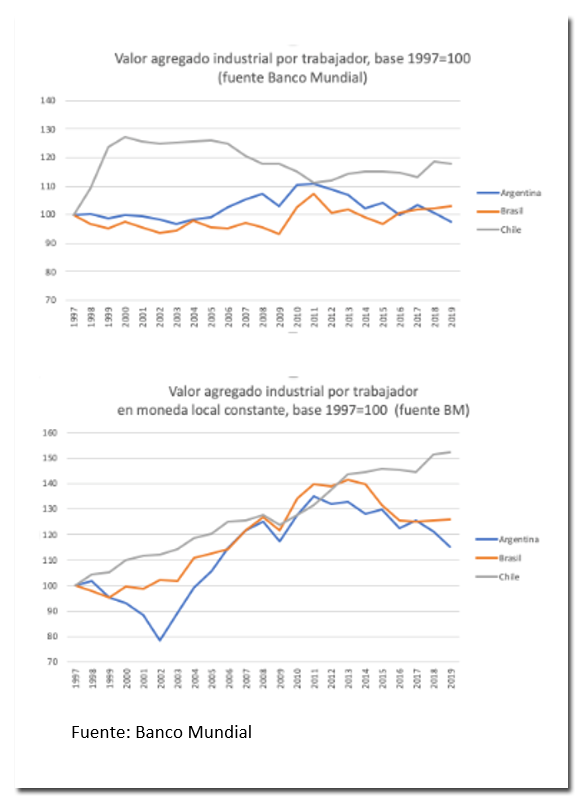

Pero, además, si en esos 22 años el PBI per cápita se atrasó respecto de nuestros socios comerciales, entonces ahora necesitamos un tipo de cambio mas alto para igual productividades. Esto es particularmente cierto desde el 2011, cuando Argentina alcanzó el pico de valor agregado industrial por trabajador, medido tanto en dólares constantes, como en moneda homogénea local

Si Argentina choca una y otra vez con la restricción externa es porque su paridad cambiaria está sistemáticamente por debajo del equilibrio de largo plazo y solo hace pie con circunstancias transitorias que son insostenibles, como un boom en el precio de la soja, el establecimiento de un cepo o un shock de endeudamiento externo.

Y si bien es correcta la apreciación de que el nivel del dólar paralelo está muy por encima del promedio histórico del TCR, por un lado siempre el paralelo se vacía a un precio mayor que el de libre cambio y por el otro lado, no está claro si esa brecha se va a cerrar con una corrección a la baja del CCL o con una aceleración de los precios internos, por encima de la tasa de depreciación del mercado paralelo. Esto último puede ocurrir en la medida que la brecha persiste y empieza a trasladarse a los precios de los bienes transables, particularmente a los de aquellos productos en los que empieza a haber limitaciones para su libre importación, o en los que los comerciantes perciben que habrá trabas para reponer al tipo de cambio oficial.

La información de la cuenta corriente cambiaria

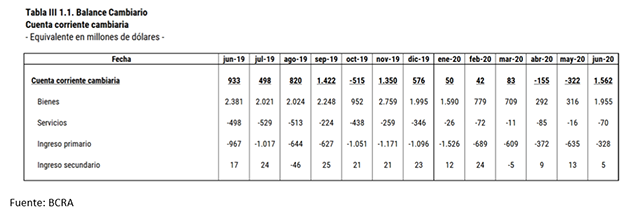

En junio, la cuenta corriente cambiaria volvió a ser superavitaria, después de dos meses deficitarios que históricamente son positivos para el balance porque en abril y mayo se concentra el inicio de la cosecha gruesa. Sin embargo, el dato se sostiene en el derrumbe del rojo de la cuenta de servicios, por el cierre de fronteras que noquea los viajes (en junio 2019 se había registrado un déficit de 498 millones) y en la caída de a cuenta de ingreso primario porque la remesa de utilidades tiene que pasar por el filtro del BCRA desde septiembre del año pasado (en junio del 2019 anotó un déficit de 967 millones). Ambas cuentan sumaron en junio de este año un resultado negativo de solo 398 millones.

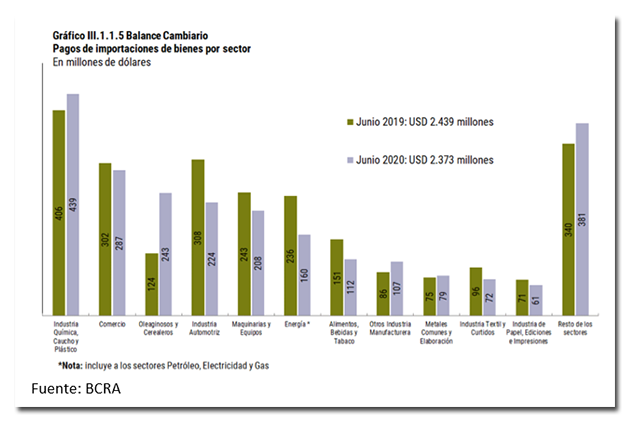

Pero lo que más llama la atención es que con la economía un 10,6% debajo del nivel de junio del año pasado (según el último informe de Orlando Ferreres), los pagos por importaciones hayan sido tan solo 2,7% menos, sobre todo si tenemos en cuenta que las importaciones sobre reaccionan al PBI y cayeron por ejemplo 56% en la crisis del 2002 y 33% en la del 2009

En suma, hay muchos indicadores que preocupan en la cuenta corriente, más allá de la presión financiera que puede atribuirse a la incertidumbre global, el contexto del canje de deuda y la avalancha de pesos en la economía. Sin ningún lugar a dudas, pasada la pandemia cederá algo de la presión financiera porque se despejará la incertidumbre y este efecto se refuerza si alcanzamos un acuerdo con los acreedores y se reestructura la deuda. Quedará en el frente financiero la presión del sobrante de pesos, porque con el nivel de monetización del déficit de los próximos meses y las dificultades para subir las tasas es difícil apostar a que la entidad monetaria logrará absorber liquidez.

Pero también pasada la pandemia rebotarán las importaciones y volverá el rojo de la cuenta de servicios, sobre todo por el turismo, máxime teniendo en cuenta que nuestro tipo de cambio real con Brasil está 22% debajo del promedio de los últimos 22 años y 16,6% abajo del nivel del ultimo enero.

¿Qué pasó en el mundo?

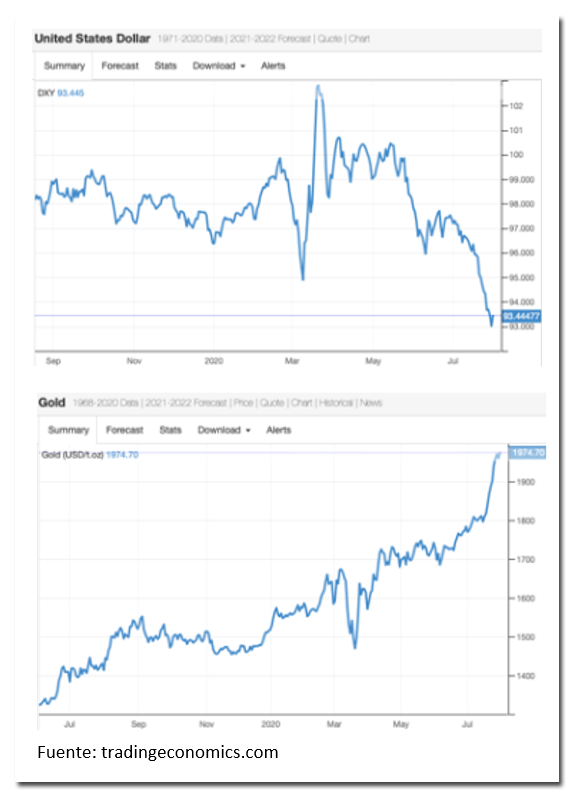

Esta semana continuó el deterioro del dólar a escala global y el resguardo en el oro, que como venimos explicando señala el agotamiento de la política monetaria expansiva en los Estados Unidos que continúa haciendo bajar las tasas, en un contexto de incertidumbre sobre si no será necesario expandir aún más la liquidez. Concretamente el dólar perdió otro 1,7% en la semana, al tiempo que el oro trepó 5,5%. En julio el billete americano tuvo la peor caída mensual de los últimos 10 años y en simultaneo el metal anotó el mejor mes desde febrero del 2016

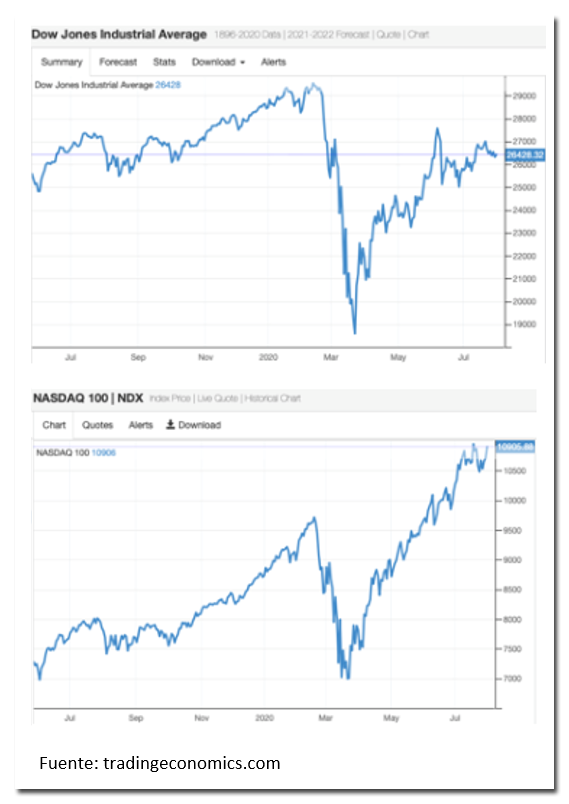

En la bolsa el Dow cayó 2% y el Nasdaq recuperó todo lo que había perdido en la apertura de la semana, para terminar otra vez muy cerca de su máximo histórico, gracias a los espectaculares resultados mostrados por Apple que salto 13,3% en un día.

La caída del índice de las principales acciones es doblemente preocupante porque se produce en un contexto de baja del denominador en el que está expresado y porque visto en perspectiva de mediano plazo aborta la recuperación en V y se empieza a parecer mas al signo invertido de la raíz cuadrada; un estancamiento en las expectativas con consolidación del cambio estructural en favor del sector tecnológico.

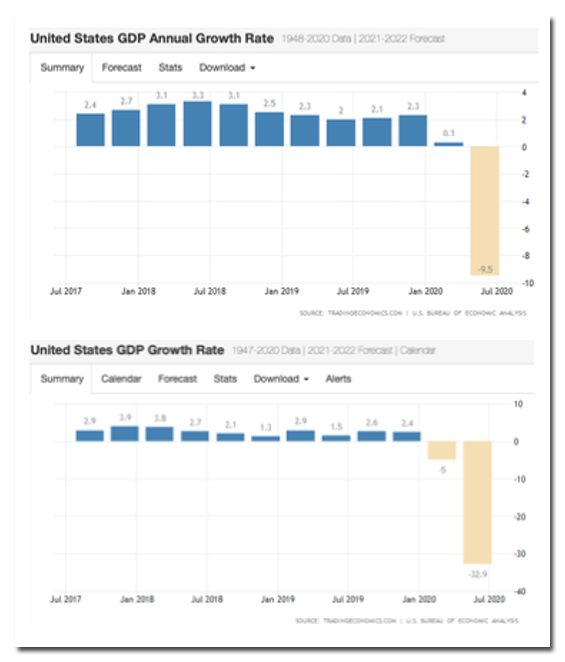

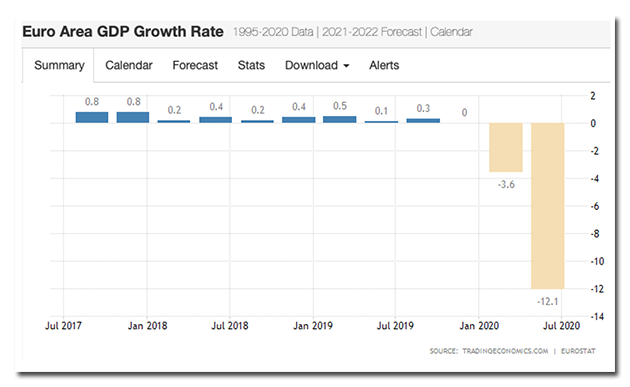

En la economía real el dato de caída trimestral termino siendo menos malo que lo esperado, porque se había estimado una contracción anualizada del 34,1% y acabó siendo del 32,9%. El número, sin embargo, no es comparable con el de otras economías que reportan la caída trimestral porque en general no se anualiza. Para hacerlo comparable hay que tomar la raíz cuarta, lo que arroja una caída del 9,5% como muestra el grafico de la izquierda

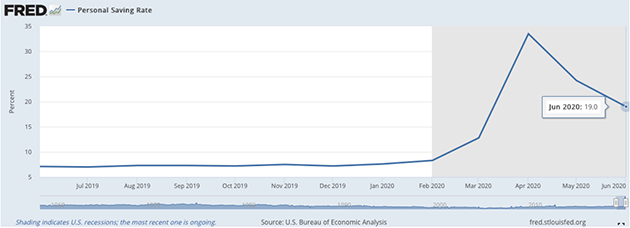

Más allá del dato global, lo interesante es que mientras que el ingreso disponible de los hogares estadounidenses repuntó 9,1% en el trimestre, básicamente por el paquete COVID que sumó 1,078 billones de dólares y por los seguros de desempleo que aportaron otros 1,065 billones, el consumo cayó 10,6% por la combinación de la incertidumbre y el cierre de buena parte de los servicios, haciendo que la tasa de ahorro de la economía pasara del 9,5% en el trimestre anterior, al 25,7% ahora.

El promedio, sin embargo, esconde la V invertida que se observó en la primera mitad del año, porque en efecto el ahorro personal saltó al 33% en abril, para caer al 24% en mayo y 19% en junio

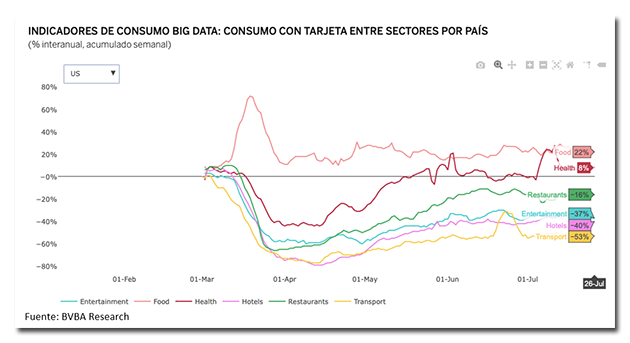

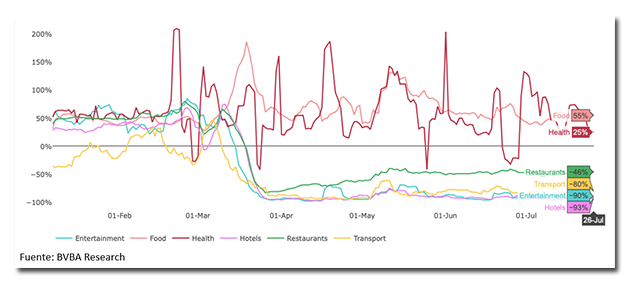

Por otro lado, los datos de julio que elabora la gente del BVBA a partir del uso de tarjetas de crédito y débito, sugieren que el consumo continuó estable en julio, recuperándose en el sector salud, aunque todavía muy atrás en transporte (-53%), hoteles (-40%) y entretenimiento (-37%). La caída del consumo en restaurantes, que todavía están 16% atrás de los niveles pre pandemia, se compensa con la suba del 22% en la demanda de alimentos para comer en el hogar.

Europa

Los datos de actividad del viejo continente también confirmaron lo que ya se sabía; el área Euro le agregó un 12,1% de caída en el segundo trimestre al retroceso del 3,6% que había anticipado en los primeros tres meses del año, sumando 15,26% de retroceso. La caída fue del 11,7% en Alemania, 19% en Francia, 17,3% en Italia y 22,1% en España, un número que probablemente solo sea superado por el Reino Unido, que aunque fuera del Euro, hasta ahora promedia 24,6% de caída en los dos primeros meses del trimestre

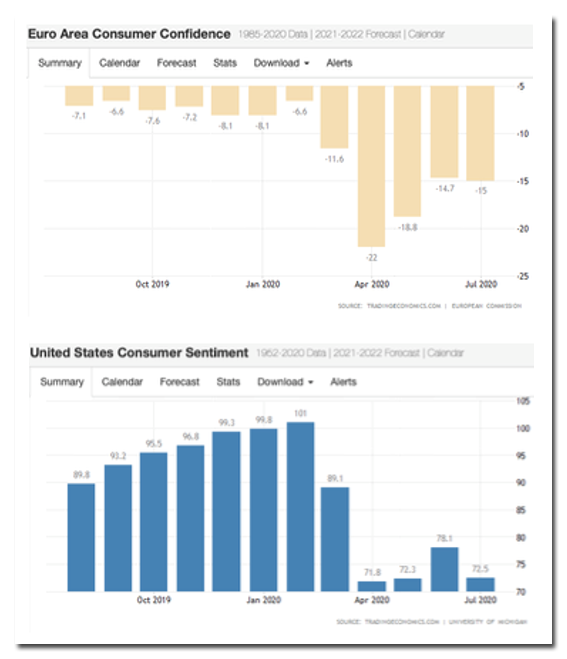

En término de expectativas de los consumidores, los europeos, al igual que los americanos volvieron para atrás, después de haber tocado fondo en abril y recuperado confianza en mayo y junio.

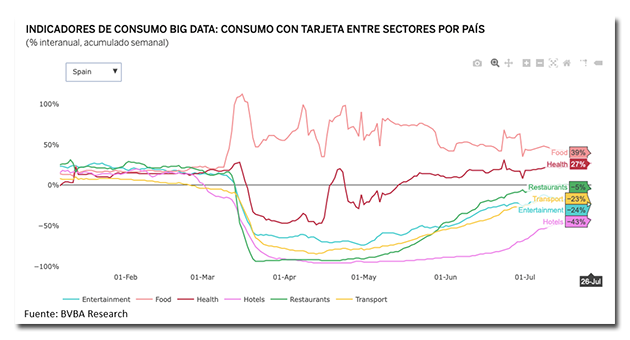

La caída en la confianza de julio obedece esencialmente a la preocupación por el resurgimiento del coronavirus, pero incluso en España donde ya no hay cuarentena y el pico quedó atrás a fines de mayo, nunca hubo recuperación completa, lo que puede comprobarse mirando los datos que produce el departamento de research del BVBA

Al igual que en los Estados Unidos, el gasto en hoteles, entretenimiento y transporte está 43%, 24% 23% abajo respectivamente del año pasado, mientras que los gastos en consumo de comida siguen mostrando el patrón inflado de la cuarentena, 39% por encima del 2019

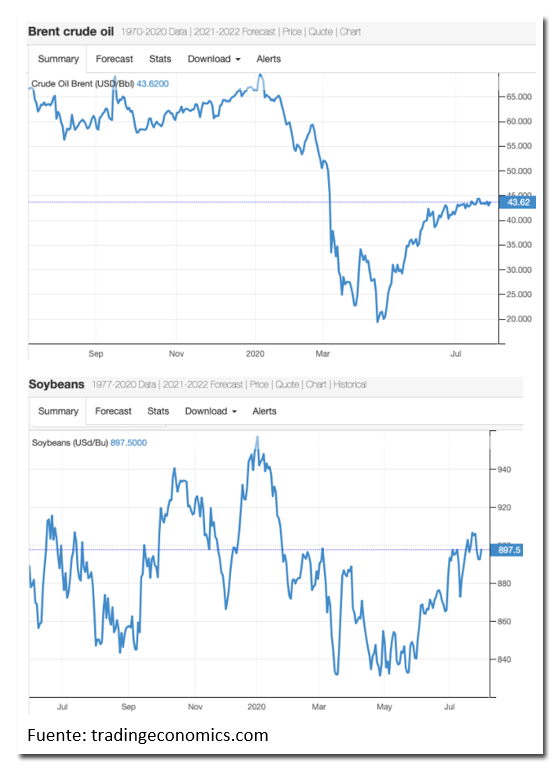

Commodities

Tanto el petróleo como la soja continuaron con su tendencia lateral, aunque en el caso de la oleaginosa con mucha mayor volatilidad El oro negro es el reflejo casi calcado de la confianza en la economía que se resume en las principales acciones del Dow a punto tal que es difícil distinguir gráficamente cual es cual.

En ambos casos, sin embargo, el recorrido lateral debe ser leído como una caída puesto que el denominador (el dólar) perdió 4,8% en el mes y por lo general hay una relación inversa de largo plazo entre commodities y dólar.

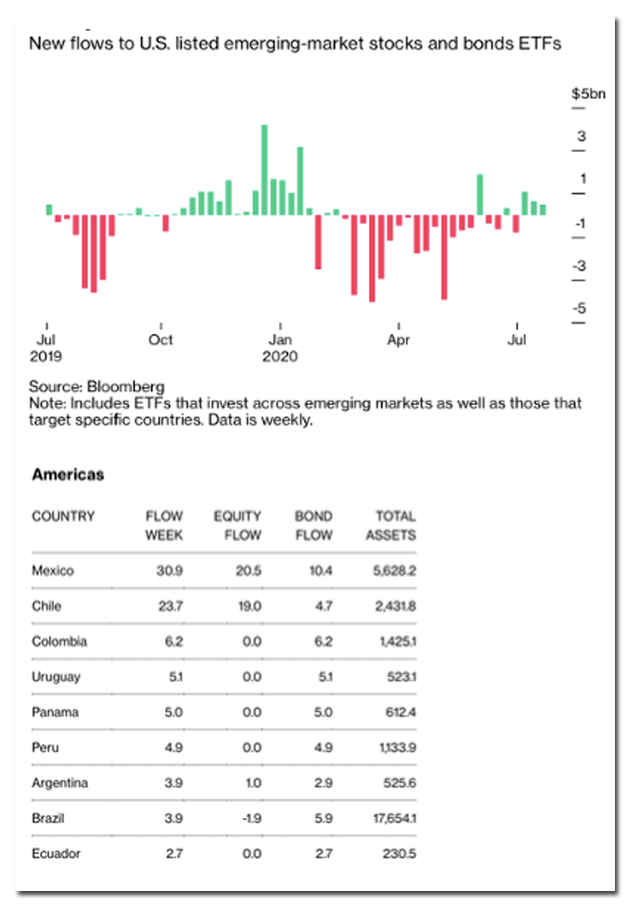

Flujos de capitales y riesgo soberano de emergentes

Los flujos de ETFs que reporta semanalmente bloomberg anotaron la tercera semana consecutiva en verde hacia los emergentes, con Argentina recibiendo 3,9 millones y Brasil una cifra similar, aunque con salida neta en los mercados de acciones.

Los bonos soberanos estuvieron prácticamente sin cambios, con mejoras en Chile y Paraguay, pero caídas en Colombia, Ecuador y Venezuela. Consistentemente, el trust de bonos emergentes del JP Morgan (JEMI) lateralizó todo el mes de julio.

¿Qué pasó en nuestro país?

“Hay una decisión tomada, no podemos ofrecer más a los acreedores y, si no hay acuerdo, avanzaremos con el FMI en un nuevo programa y con el sector privado volveremos a hablar en seis u ocho meses, pero con una propuesta de reestructuración mas profunda”.

La definición es del Ministro de Economía en una entrevista a Pagina12 publicada ayer y tiene varias lecturas. Por un lado puede tratarse de un juego de luces en el chicken game que termina el 4 de agosto con los acreedores. En el setting de ese juego, que modela bastante bien una negociación como la que está encarando el gobierno, se generan incentivos para que cada una de las partes anuncie su posición y al mismo tiempo brinde elementos de credibilidad que convenzan a la otra parte de que no torcerán el rumbo.

Además de la teoría hay experiementos reales sobre este modelo de teoria de los juegos, como el programa de la televisión inglesa “divided” en el que tres participantes acumulan un premio que deben dividirse en sendas partes desiguales; por ejemplo sobre 100.000 libras de premio deben decidir quien se queda con la porción mas grande de 50.000, quien con 30.000 y quien con 20.000, pero el juego tiene la particularidad de que deben ponerse de acuerdo mientras una cuenta regresiva de 100 segundos licúa el patrimonio común, de suerte tal que si por ejemplo tardan 90 segundos en acordar, solo quedaran 10.000 para repartir, en una parte de 5.000, otra de 3.000 y la última de 2.000

La mejor forma de jugar es anunciar rápidamente que uno se queda con el premio mas grande o nada y luego cerrar los ojos, taparse los oidos y salirse de la escena. Esa posición fuerza a los otros dos a repartise los premios mas chicos y el que logre ser convincente antes se quedará con la porción mas grande. En definitiva, es la capacidad de implementar una tecnología de compromiso lo que define la clave del éxito; es como si uno de los dos conductores de los autos que aceleran frente a frente sacara el volante por la ventanilla, mostrandole al otro que por mas que quiera ya no puede doblar.

Las palabras del ministro pueden haber querido mostrar eso, indicando a los acreedores que si no acuerdan ahora no habrá una mejor oferta y que son los que tienen mas para perder porque Argentina buscará nuevamente la rueda de auxilio del Fondo monetario.

Hay tres problemas, sin embargo, con esta estrategia. El primero es que el ministerio no ha construido reputación en estos meses y de hecho han sido memorables las marchas y contramarchas, por ejemplo con la sugerencia a Provincia de pagar el PB21 a principio de año y despues defaultear el AF20. El segundo problema es que los Globales y los Discount ya están en default y devengan 9% de interés punitorios, que pueden ser mas fáciles o más difíciles de cobrar en la corte, pero representan una rentabiidad mucho mas alta que el 3,5% que ofrece el canje. El tercer punto es que si bien es mas facil alcanzar un acuerdo de facilidades extendidas sin tener que hacer reformas estructurales gracias al contexto de la pandemia, no será facil (ni rapido) que el Fondo vuelva a desembolsar dinero antes de saber cómo hará Argentina para devolver los 44.000 que debe.

La lógica es que extienda el plazo para la aceptación de la oferta y que busque mas agresivamente un acuerdo sin tener que modificiar la estructura de los bonos actuales; tal vez ofreciendo alguna garantía legal que baje el exit yield de los bonos, logrando un mejor Valor Presente de la propuesta. Los ocho meses en default no parecen una opción valida para Argentina, sobre todo en el contexto de una fuerte recesión que además está poniendo presión sobre el balance de pagos. Obligaría al país a acelerar la devaluacion en el mercado del dólar oficial o a bancarse una brecha mas grande y endurecer el cepo, empezando por la promo del dólar ahorro.

Dólar y tasas

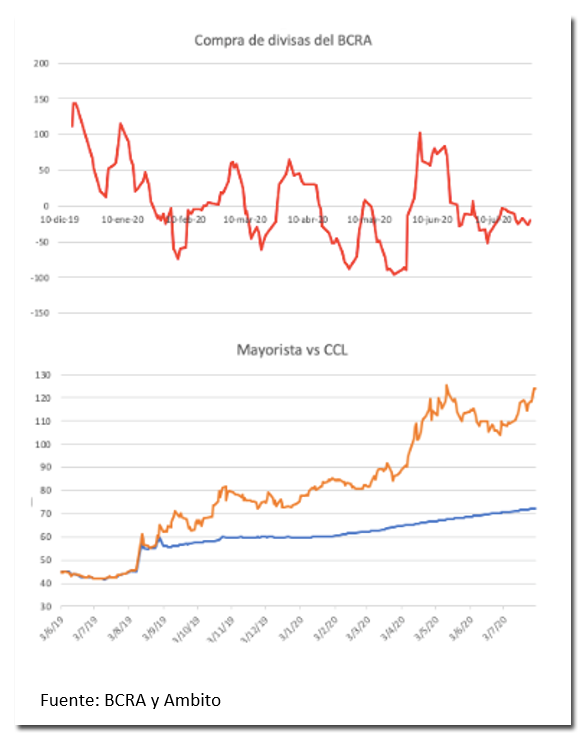

El billete oficial sumó sus clasicos 42 centavos, corriendo a la velocidad crucero de 35% anualizada, en una semana en que el BCRA subió el piso de los plazos fijos de hasta 1.000.000 de pesos, estableciendo que no podrán ser remunerados a menos del 87% de la tasa de referencia de la política monetaria, que hoy arroja un 38,5% anualizada. La tasa le gana de esta manera al dólar oficial hacia atrás, pero no cubre por el riesgo de aceleración hacia delante, que cada vez parece mas difícil de evitar, sobre todo si el gobierno no cierra el acuerdo con los acreedores y sigue el BCRA en posición vendedora neta de divisas, como la que le hizo perder 531 millones desde mediados de junio. Un poco de esa expectativa de devaluación está implícita en la suba de la brecha del dólar paralelo, que llegó esta semana al 71%, aunque hay que tomarla con pinzas porque el parking mete mucho ruido en una semana de definiciones respecto de la deuda.

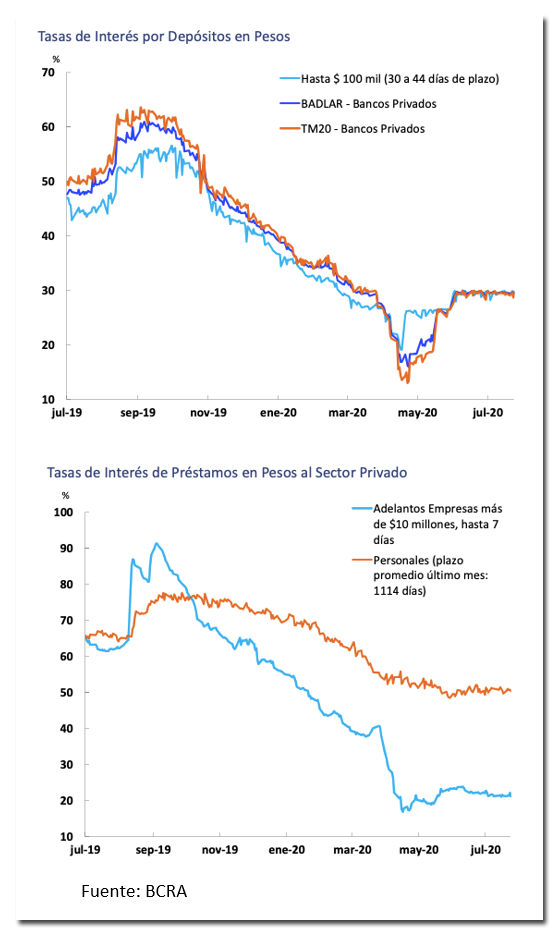

Como la suba de tasas pasivas dispuesta por la autoridad monetaria corre desde el primero de agosto, no se observaron cambios esta semana en ninguna de las tasas de referencia del sistema, ni activas ni pasivas. Los plazos fijos pagaron 8 puntos básicos mas que la semana anterior, negociándose en 29,11% (TNA) mientras que los adelantos a empresas subieron 6 puntos y se cobraron 21,41%. Las líneas a familias bajaron 38 puntos y promediaron 50,19%. En su momento el salto del piso de los plazos fijos marcó el punto de inflexión tanto para las tasas activas de los bancos como para el call interbancario, que arbitraba contra el dólar paralelo y ese reversal fue suficiente para controlar la brecha. Obviamente la autoridad monetaria quiere repetir la jugada y veremos en estas dos semanas si le alcanza.

Bolsa y bonos (riesgo país)

El Merval ganó 1,2% en la semana, tocó su máximo nominal histórico y está un 18% arriba del nivel que tenía a principio de año Obviamente el numero deflactado está más abajo, aunque todavía un 1,2% arriba en términos reales en el año (asumiendo un 2,2% de inflación en julio). El numero contrasta con las principales bolsas del mundo que están todavía bastante abajo, como el Dow Jones (-7,6%) y Bovespa (-11,1%), evidenciando los limites de la expansión monetaria que empiezan a inflar los precios de los activos financieros, empezando por el dólar y siguiendo por las acciones.

El riesgo país, por su parte, trepó 49 puntos básicos en la semana; un moderado 2,2% en medio de un fuego cruzado entre el gobierno y los acreedores, en el que el mercado sigue apostado por el acuerdo a pesar de todo.

Economía real

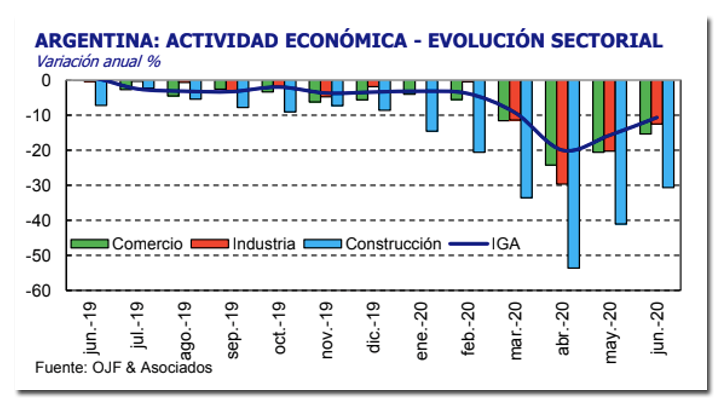

La actividad repuntó 1,9% en el mes de junio, según el reporte de Ferreres y Asociados, manteniéndose 10,6% abajo del nivel que tenia el año pasado. Entre los sectores más afectados, la construcción todavía está 30% atrás, la minería 25% y el comercio 15%, siempre en relación con junio 2019.

Los datos de consumo de energía eléctrica que reporta CAMESSA señalan que en julio continuó recuperándose la actividad de manera moderada puesto que se registró un 14% menos de consumo que en las semanas previas a la cuarentena (en junio era 16%) menos. La industria de la construcción, no obstante, está ya 4% por encima del nivel de principios de marzo, mientras que los comercios siguen en rojo, con una caída del 54% en el consumo de energía

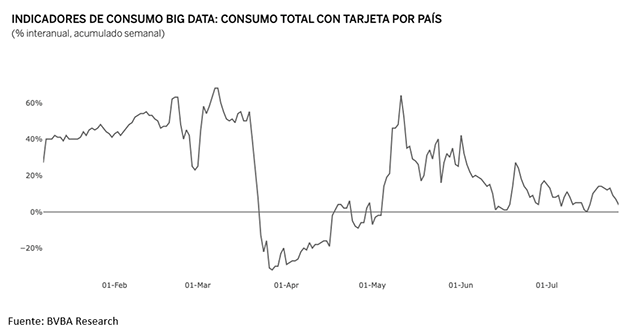

Tal vez la mejor manera de complementar el análisis de lo que sucede con la actividad es observar los patrones de consumo que gracias al trabajo del BVBA puede hacerse siguiendo el uso de tarjetas de crédito y débito en tiempo real

Concretamente solo los gastos de las familias en comida le ganan al 42,8% de inflación anual, mientras que Hoteles y Entretenimiento son rubros completamente paralizados en los que las familias gastan un 93% y 90% menos respectivamente que el año pasado, aún en términos nominales. Restaurantes empiezan a abrir en algunos lugares del país y a operar con delivery pero facturan un 64% menos en términos reales.

En el agregado, hubo una recuperación sistemática hasta el primero de junio, momento en que el consumo con tarjetas estaba 42% arriba del 2019 en términos nominales, pero se cayó desde entonces, en la medida que se complicó el panorama del COVID sobre todo en AMBA, se alargó la cuarentena y la incertidumbre derrumbó las decisiones de consumo financiadas con tarjet

No hay comentarios.:

Publicar un comentario

Nota: sólo los miembros de este blog pueden publicar comentarios.